今日のレンジ予測

[本日のドル/円]↑上値メドは145.85円 ↓下値メドは144.20円インフレの真相:企業の利益上乗せが価格上昇の最大ファクター

政策かい離:ECBはタカ派、弱いデータでも利上げ。FRBは強いデータでも据え置き

利上げ:利上げの判断は、価格ショックではなく、ショックの長さと2次的効果ですべき

FRB:金利は、長期的な影響を持つほど十分な引締め水準に達していない3

便乗値上げ:イングランド銀行「英企業は燃料の低下を価格に反映していない」

どうする日銀?:IMF「中央銀行はインフレ抑制のための予防的引締めが必要」

市況

世界的な製造業不振のなかで、欧米の景気のけん引役となってきたのはサービス業だった。しかし、そのサービス業も、この日発表されたPMI(購買担当者景気指数)で、好不況の分かれ目となる50を下回った。

新型コロナ後の景気拡大がいよいよ終わりを迎えつつあることを示している。

8月23日(水曜)のドル/円は、前日比「円高」。24時間の値幅は1.35円。

2023年168営業日目は145.82円からスタート。高値は東京時間朝につけた145.88円まで。欧米の景気指数の悪化をうけて未明には安値144.53円まで下げて安値をつけた。145.00円台に戻すことなく終値は144.86円(前日比▲1.03円)。東京市場で高値をつけた後海外市場で下げるパターンが2日続いている。

レジスタンス:

145.60円(200時間移動平均)

145.88円(08/23)

146.40円(08/22)

146.40円(08/21)

サポート:

144.53円(08/23)

144.39円(08/11)

143.28円(08/10)

先週発表された米国の小売売上高は予想を上回った。米国の個人消費はGDP(国内総生産)の7割を占めているので、小売売上高の好調は米経済の強さでもある。

ミネアポリス連銀のカシュカリ総裁は、景気後退の証拠はないと否定し、利下げはまだ先だと明言している。FOMC(米連邦公開市場委員会)議事録も、年内にあと0.25%の追加利上げを実施する可能性を示している。

しかし、マーケットでは利上げは終了したとの見方も多く、FRB(米連邦準備制度理事会)の見通しに完全に与していない。今週金曜日にワイオミング州ジャクソンホールで行われるパウエルFRB議長の講演に注目が集まる。

主要指標 終値

今日の為替ウォーキング

今日の一言

知識は収益なり

With Or Without You

日本のインフレが止まらない。2023年の飲食料品の値上げ品目数はついに3万品目を突破した。バブル崩壊以後の30年間で、記録的だった22年(2万5768品目)を上回り、過去最大級の値上げラッシュとなっている。10月には酒類や調味料などを中心に、さらに3716品目の値上げが待っている。

値上げは、原材料価格や物流費の高騰、円安で仕方ないと企業は消費者に説明している。しかし、実際はというと、原油価格はウクライナ戦争前の水準まで下がり、インフレどころかディスインフレ状態になっている。ウクライナ戦争で小麦不足が言われているが、EU(欧州連合)欧州委員会は、割安な価格のウクライナ産穀物の大量流入がEU農家に痛手を与えているとして「輸入制限」をしている。

つまり、現在の値上げの多くは便乗値上げなのだ。便乗値上げとは、原材料費、エネルギーコストの上昇など合理的な理由によって値上げを行う際に、その差額以上の値上げをすることである。消費者に気づかれる前にできるだけ多くマージンを上乗せする「企業努力」をしているわけだ。

インフレに対応する日銀の政策について聞かれた植田総裁は次のように語っている。「金融政策の引き締めの遅れで2%を超えるインフレ率が持続するリスクより、拙速な引き締めで2%の物価安定目標を実現できなくなるリスクの方が大きい。」簡単にいえば、何もしませんということである。植田総裁は、日本のインフレが十分に育つ前に枯れてしまうことの方が心配なのだ。

FRBのパウエル議長も、2年前の21年6月の議会証言で「インフレは一過性」で「FRBは予防的に利上げすることはない」と語り、ECB(欧州中央銀行)のラガルド総裁も「政策対応は時期尚早である」と大言壮語していた。

もしFRB議長とECB総裁の予測が正しければ、現在の米国と欧州のインフレ率はすでに2%以下になっているはずだ。しかし現実は全く逆だった。米国のインフレはあれよあれよという間にFRBの目標値の2%を超え、一時は9%まで上昇した。FRBが5%以上も金利を引き上げても、なお目標の2倍の水準で高止まりしている。欧州のインフレ率も一時は10.0%を超えた。

今週の注目経済指標

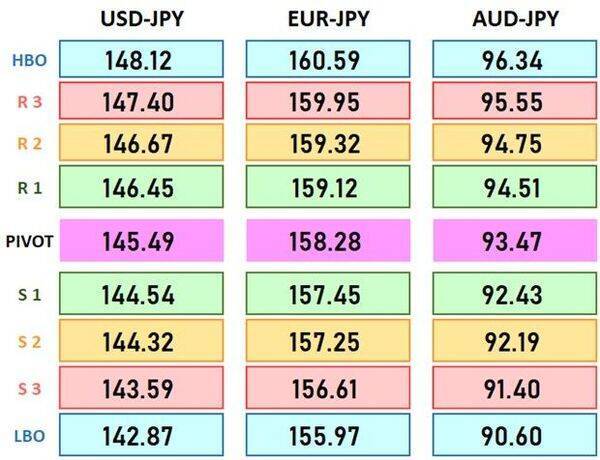

今日の注目テクニカルレベル

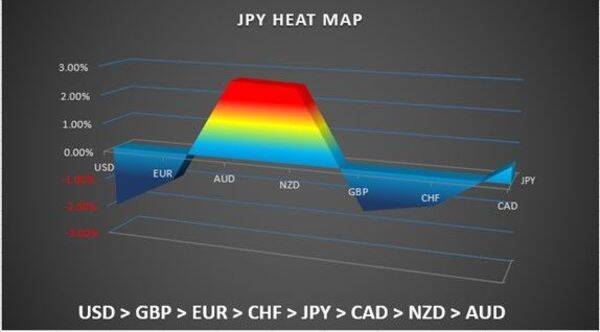

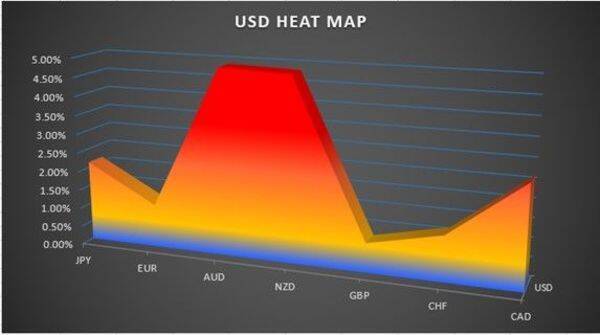

ヒートマップ分析(円ベース、ドルベース)

(荒地 潤)

![[音声DL版]TRY! 日本語能力試験 N3 改訂版](https://m.media-amazon.com/images/I/41mXWATUVjL._SL500_.jpg)

![【Amazon.co.jp限定】ダリオ・アルジェント PANICO (ビジュアルシート2枚セット付) [Blu-ray]](https://m.media-amazon.com/images/I/41fRCrYhFTL._SL500_.jpg)

![BELIEVE 日本バスケを諦めなかった男たち 豪華版 [Blu-ray]](https://m.media-amazon.com/images/I/51Daz1hpRML._SL500_.jpg)