※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。

「 パーク24は買い!3つの理由(窪田 真之) 」

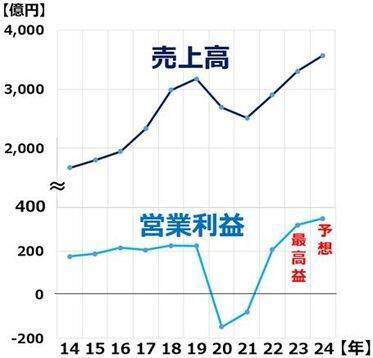

コロナ禍を克服、最高益

パーク24(4666) (12月9日株価1,804円)は、時間貸し駐車場最大手で、「タイムズ(Times)」を展開しています。また、カーシェアリング(タイムズカー)事業でも、国内トップです。駐車場事業で安定収益を稼ぎつつ、カーシェア事業で成長するシェアリングエコノミー【注】関連の成長株として、私は高く評価しています。投資判断は「買い」です。

【注】シェアリングエコノミー

乗り物・住居・家具・衣服や各種サービスなどを単独で所有せず、多数の人間が共有(シェア)して利用すること。または利用する仕組み。自動車をシェアするカーシェアリング(カーシェア)・住居のシェア(シェアハウス)、自動車の相乗りサービス(ライドシェア)のほか、さまざまな共有サービスが生まれ、グローバルに拡大している。

コロナ・ショックで2020年10月期・2021年10月期は赤字に転落、株価も大きく下がりましたが、コロナ禍からの回復で前々期(2023年10月期)は営業最高益を更新、さらに前期(2024年10月期)も2期連続で営業最高益を更新したと考えられます(前期決算は12月16日に発表予定)。

パーク24売上高・営業利益推移:2014年10月期(実績)~2024年10月期(会社予想)

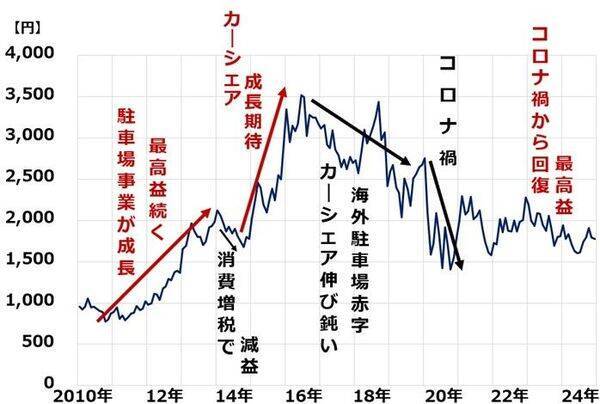

パーク24を「買い」と判断する三つの理由について話す前に、まず同社の2010年以降の株価推移について、解説します。

株価は2016年の最高値から50.6%下落

パーク24は2016年7月に最高値(3,655円)をつけてから大きく下落、2024年12月9日時点では、50.6%下がった1,804円となっています。

パーク24株価、月次推移:2010年1月末~2024年12月(9日)

【1】2010~2013年

国内の駐車場事業の拡大で、最高益の更新が続きました。それを好感して株価の上昇が続きました。2009年にカーシェアに参入していましたが、先行投資負担が重く、カーシェアは赤字でした。

【2】2014年

消費税引き上げ(4月)の影響で、2014年10月期が減益となったことを嫌気して、株価が下落。消費税引き上げ直後に、時間貸し駐車場の利用が一時的に減少したため。

【3】2015~2016年7月

消費増税の影響は一巡。カーシェア事業の利益成長への期待が高まり、株価が大きく上昇。2009年に開始したカーシェア事業は、先行投資負担が重く、赤字が続いてきたが、2014年10月期に営業損益が始めて1,600万円の単年度黒字に転換。2015年以降、カーシェア事業の利益拡大が加速する期待が高まりました。

【4】2016年7月~2019年

カーシェア事業の利益は拡大しているものの、先行投資負担が重く、利益の伸びは投資家の期待を下回っています。国内の駐車場事業は、利益がまだ伸びていますが、徐々に成長余地は小さくなっています。また、海外駐車場事業で赤字が拡大していることも、嫌気されました。

【5】2020~2021年

コロナ禍で2020年10月期・2021年10月期は2期連続の赤字。2020年は新型コロナの感染拡大、2021年はコロナ変異株の感染拡大で外出を控える人が増え、駐車場・カーシェアとも利用率が大きく減少。

【6】2022~2024年

コロナからの回復が進む。

パーク24を「買い」と判断する三つの理由

パーク24を「買い」と判断する理由を説明します。三つあります。

【1】安定成長株として評価

国内駐車場事業は、安定的に高収益を稼ぐと考えられますが、成長余地は小さくなりつつあります。

代わって、カーシェアリング事業の成長が続くと予想しています。特に法人向けの成長が見込まれます。個人向けはコロナ禍からの回復が進みつつありますが、法人向けの回復が鈍くなっています。コロナ禍でリモート会議が広がった影響から、出張での利用が伸び悩んでいると思われます。

ただし、自動車を所有しないで利用する流れは、長期的には法人向け・個人向けとも拡大すると考えられることから、カーシェア事業がパーク24の成長をけん引すると予想しています。

将来の成長を期待して始めた、海外(台湾、英国、オーストラリアなど)での駐車場事業は、収益性が低く、成長に貢献するとは考えていません。

パーク24の業績推移、今期予想:2020年10月期~2025年10月期(市場予想)

【2】今期予想PER12.7倍、株価は割安と評価

今期(2025年3月期)業績の市場予想(営業利益416億円、純利益241億円)から計算される予想EPS(1株当たり利益)は141.5円です。

そこから計算される今期予想PER(株価収益率)は12.7倍です(9日株価1,804円÷EPS141.5円=PER12.7倍)。安定的に最高益を更新していくと期待される割安な株と評価しています。

【3】好業績の中小型株が評価される流れになると予想

3番目の理由については、以下のレポートに詳しく記載していますので、参照してください。

3分でわかる!今日の投資戦略2024年11月28日「割安・内需・小型株」に注目する4つの理由(窪田真之)

ここで、カーシェアがどういうものであるかご存じない方のために、内容を簡単に説明します。

【ご参考】カーシェアリングとは

自動車(カー)を共同利用(シェア)する仕組み。欧米で普及し、日本にも広まりつつある。日本国内でトップが、パーク24が運営する「タイムズカー」です。全国に1万9,961の車両ステーションを有し、6万9,170台の車両を保有、303万2千名の会員を有します(2024年10月時点)。競合大手に、オリックスカーシェア、三井のカーシェアーズなどがあります。

カーシェアのメリットは、「安」「近」「短」といわれます。近所にカーシェア用の自動車を設置したステーション(駐車場)があることが前提ですが、安価な利用料金で、自宅近くから、近距離・短時間のドライブにも利用できます。

カーシェアの会員になると、スマホで申し込み、簡単に自動車を借りることができます。

利用料金は、15分で220円(ガソリン代・保険料込み:ベーシック車種)からとなっています(2024年12月時点)。自動車を保有するコスト(車両購入、車検、駐車場、保険、税金など)がかからないので、割安な利用方法です。

レンタカーと比較すると、利用手続きが簡単で、短時間・短距離の利用にも使えることが評価されています。ただし、利用者の多い地域では、土日祝日に、カーシェアの車が空いていない(他の会員に使われている)という問題が起こることもあります。

パーク24は、レンタカー事業とカーシェア事業を両方とも行っていますが、利用者のニーズ変化を受け、レンタカー事業を縮小、カーシェア事業を拡大する方針を採りつつあります。

国内のカーシェア事業は、順調です。先行投資の成果で、収益拡大が軌道に乗ってきました。拠点数の多さから国内で圧倒的に高い競争力を有します。

最後に「株トレ」新刊出版のお知らせです。ダイヤモンド社より8月に、以下、私の新刊が出版されました。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

一問一答形式で、決算書の見方など、株式投資のファンダメンタルズ分析を学ぶ内容です。

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)