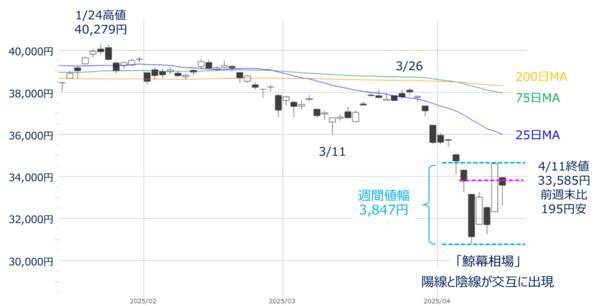

先週の日経平均は、週末の終値比こそ小幅安でしたが、週間の値幅は3,847円と激しい変動となりました。一方、米中関係の影響が警戒されていることから、日足チャートには長いローソク足が並び、陽線と陰線が交互に現れる「鯨幕相場」の様相を呈しています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】荒い値動きの中で探る日経平均の適正水準は?~「鯨幕相場」と逆「幻のSQ」、そして企業決算~<チャートで振り返る先週の株式市場と今週の見通し> 」

変動の大きかった先週の日経平均

先週末、4月11日(金)の日経平均株価は3万3,585円で取引を終えました。

先週末の終値(3万3,780円)比では195円安と、単純な週末の終値比較で見ると小幅安にとどまっていますが、週間の値幅は3,847円とかなり大きくなりました。実際に先週の日経平均は週を通じて前日比で4ケタの変動が続きました。

こうした株価変動の大きさは日足チャートを見ても一目瞭然です。

<図1>日経平均(日足)チャートの動き(2025年4月11日時点)

上の図1を見ると、先週のローソク足は過去と比較しても長くなっている線が多いことが確認できるほか、白い陽線(終値が始値よりも高い線)と、黒い陰線(終値が始値よりも安い線)が交互に出現していることが分かります。

このように、ローソク足の陽線と陰線が繰り返し出現する状況は、「鯨幕(くじらまく)相場」と呼ばれることがあります。

鯨幕相場は、「相場の先行きに対して見方が分かれている」「方向感に欠ける展開が続いている」という見方が一般的ですが、逆を言えば、「相場の強弱を織り交ぜながら一定の値幅で売買されることで、その価格帯で値固めをしている」と見ることもできます。

先週はローソク足が大きく、3万2,000円から3万4,000円と広めの値幅ではありますが、この価格帯を意識しながら値固めをし始めている可能性があります。

また、先週末11日(金)は、日経225mini先物取引およびオプション取引のSQ日でしたが、算出されたSQ(3万2,737円)は、この日の日経平均の終値(3万3,585円)よりも安く、微妙な逆「幻のSQ」となっています。

米中関係への不安が高まる

こうした、先週の日経平均の値動きの荒さは、米トランプ政権の関税政策の動向に揺さぶられる展開が続いたことに起因しています。

米相互関税の「上乗せ分」が9日(水)に発動されたかと思えば、その10数時間後には一転して90日間の発動延期(中国は対象外)が発表されたことで過度な不安と警戒が後退、国内外の株式市場が大きく反発する動きとなりました。株価の上昇幅は、9日(水)の米NYダウが過去最大だったほか、日経平均も10日(木)の取引で過去2番目の大きさとなりました。

しかし、こうした株価の反発機運は長くは続かず、週末にかけては値を戻しているものの、相場のムードはまだ不安を払拭しきれていません。

不安がくすぶる相場の空気感の背景には、いくつかの理由が考えられますが、主因のひとつになっているのが米中関係の悪化懸念です。

今回の関税発動90日間延期の対象から外れた中国は、依然として米国に対する強気の姿勢を崩しておらず、米中両国のあいだで「報復合戦」が繰り広げられる構図になっています。

米国は延期対象国との交渉を通じて、今後90日以内に結果を出すことが必要となります。中国は米国にとってメキシコと並ぶ貿易相手国の上位であるため、結果が出ない状況や中国との対立が続いてしまうと、時間の経過に比例して景気や企業業績にマイナスの影響が大きく出る恐れがあるからです。

そのため、関税交渉の進展、もしくは米中が交渉のテーブルにつく見通しが立たないあいだは、株式市場は不安を抱えながら推移することになりそうです。

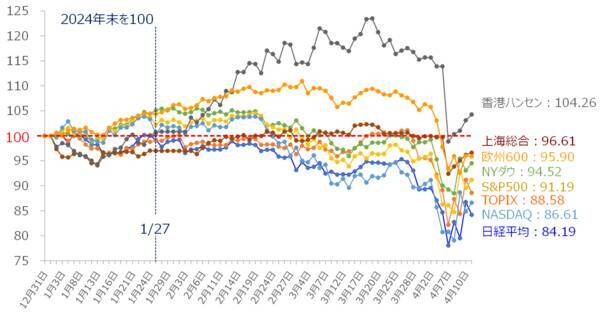

ちなみに、昨年末を100とした、国内外の株価指数についてのパフォーマンスを見てみると、日米の株価指数と比べて、中国の香港ハンセン指数や上海総合指数が意外にしっかりしていることが分かります(下の図2)。

<図2>国内外の株価指数のパフォーマンス比較(2024年末を100)(2025年4月11日時点)

この中国株の堅調さについては、深まる米中対立を見据えて、「中国政府が(景気や株価への)対策を打ち出してくるのでは?」という期待が背景にあります。

実際に、「国家隊」と呼ばれる政府系ファンドが中国株を買い支えているという観測があります。

そもそも、中国経済は、不動産バブル崩壊の影響によって内需が盛り上がりにくくなっている中、米国からの関税ウェーブが加わることで、外需も厳しくなっている状況です。これを踏まえれば、米国経済だけでなく、中国経済の方もそこまで余裕があるわけではないため、早期の米中関係の改善に期待したいところです。

企業決算シーズンを前に

また、4月相場は早くも後半戦に差し掛かろうとしていますが、日米の企業決算が本格化する時期に入ります。

今週のスケジュールとしては、国内では、 Jフロント リテイリング(3086) や 高島屋(8233) といった小売関連や、半導体製造装置の ディスコ(6146) が予定されています。

一方、米国では大手金融機関( ゴールドマン・サックス・グループ(GS) や バンク・オブ・アメリカ(BAC) )をはじめ、 ジョンソン・エンド・ジョンソン(JNJ) や ネットフリックス(NFLX) が決算を発表します。また、米国企業ではありませんが、半導体関連企業の台湾 TSMC(TSM) と蘭 ASMLホールディング(ASML) の決算なども注目を集めそうです。

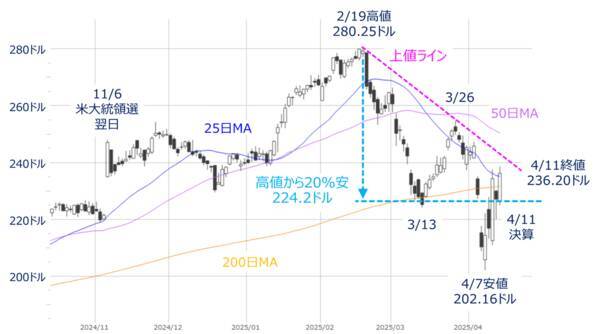

一足先に、先週の11日(金)に決算を発表した、米金融大手の JPモルガン・チェース(JPM) は、1株あたり利益が市場予想を上回ったほか、業績見通しも据え置かれたことが好感され、この日の株価が4%の上昇となるなど、順調な決算シーズンの滑り出しとなりました。

<図3>米JPモルガン・チェース(JPM)日足の動き(2025年4月11日時点)

米国の金融機関、特に銀行の決算については、米国経済の先行き不透明感や関税政策の影響から、企業からの借り入れ減少や、融資先の財務状況の劣化、企業倒産の増加に備えるための貸倒引当金の積み増し、米金利上昇による保有債券の資産評価損などの動向が注目ポイントになっていました。

これらのポイントに対し、JPモルガン・チェースは、株式市場の反応を見る限り、クリアはできたと言えそうです。

ただ、逆を言えば、「業績見通しの据置きが好感されるぐらい不安視されていた」という見方ができるほか、大手銀行はクリアできても、景気や金利動向に敏感な中小銀行もしくは地方銀行の決算で冴えないものが相次いだ場合には不安が高まることになるため、注意が必要です。

国内決算動向と株価水準の目安

米国株市場と同様に、まもなく国内でも企業決算シーズンを迎えますが、全体感としての株価水準の目安を日経平均で探って行きます。

ここで注目するのはPER(株価収益率)です。

ちなみに、日経平均株価のPERは相場が荒れる前の3月の終わり頃までは15倍台以上で推移していたため、4月以降の株価下落でPERの水準はかなり下がってきたと言えます。

<図4>日経平均のPER(予想ベース)の推移(2025年4月11日時点)

なお、PERは「株価÷1株あたりの税引き利益」で計算されます。この計算式を入れ替えて、株価をPERで割れば1株あたり利益が算出できます。

実際に、先週末11日(金)の日経平均(3万3,585円)を先ほどのPER(13.51倍)で割ると、1株あたり利益はおよそ2,486円になります。

これをベースに、10%増益、5%増益、利益が横ばい、5%減益、10%減益だった場合の1株あたり利益をそれぞれ算出し、PERを15倍台から12倍台までの0.5倍刻みで、日経平均を計算したものが下の図5の表になります。

<図5>日経平均の1株当たり利益の増減とPER水準による株価の目安

一般的に、景気が良ければ企業の利益成長への期待も高まるため、PERは高めとなり、反対に、景気が悪くなれば利益が減少する見通しが強まるため、PERは低下していく傾向があり、その期待値は景況感や相場のムードによって上下します。直近10年の平均は14倍ぐらいです。

今後の株式市場は決算動向をにらみながら上下することになりますが、利益の増減と市場のPER期待値の変化によって、適正な株価水準になりそうな目安を探るヒントとして、ざっくりではありますが、上の図5が参考になるかと思います。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)