※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 決算レポート:エヌビディア(2026年1月期1Qも大幅増収が予想されるが、営業利益率は低下する見込み) 」

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ)

エヌビディア

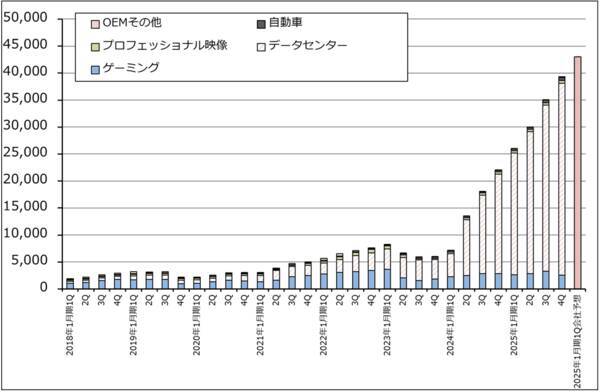

1.エヌビディアの2025年1月期4Qは、77.9%増収、76.5%営業増益。売上総利益率、営業利益率ともに低下。

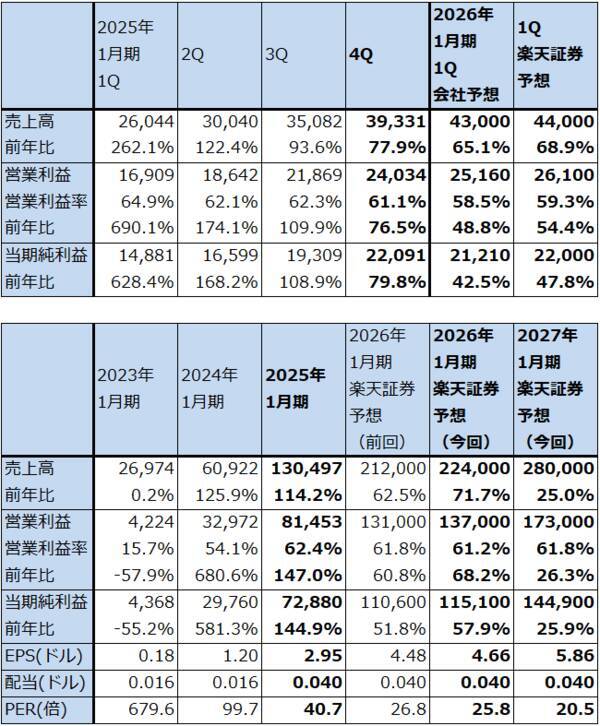

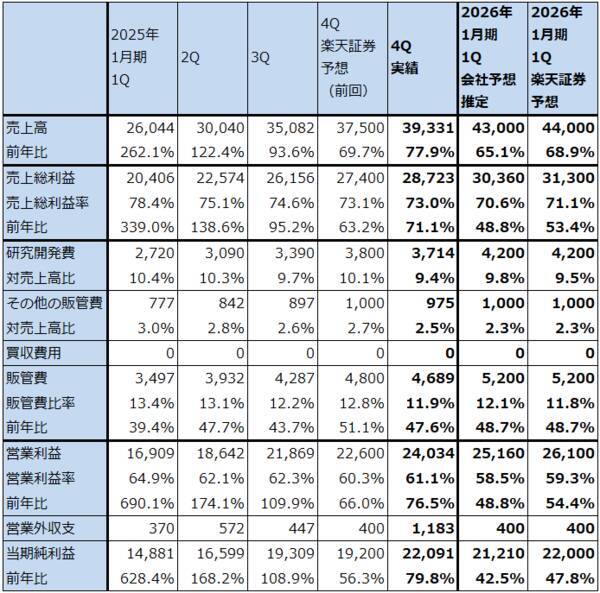

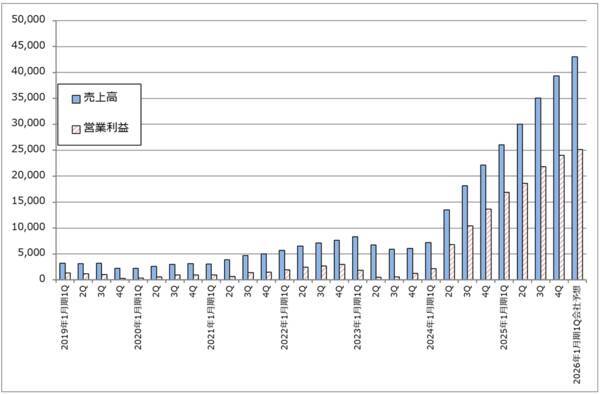

エヌビディアの2025年1月期4Q(2024年11月-2025年1月期、以下前4Q)は、393.31億ドル(前年比77.9%増)、営業利益240.34億ドル(同76.5%増)となりました。前3Q決算発表時の前4Q業績ガイダンス、売上高375億ドル±2%、売上総利益率73.0%±0.5%、研究開発費を含む販管費約43億ドルから計算すると、前4Q会社予想の上限は、売上高382.5億ドル、営業利益238.1億ドルですが、この上限を超えました。前3Q比でも増収増益となり、好業績でした。

大幅増収となった一方で、前4Qの売上総利益率は73.0%、営業利益率は61.1%となり、各々ピークだった前1Qの同78.4%、64.9%、前3Qの同74.6%、62.3%からさらに下落しました。これはこれまでの主力製品「H100」よりもチップ構造が複雑な「Blackwell」の量産が本格化したことによって、生産性が低くなったためです。

新型AI用GPU「Blackwell」の売上高は約110億ドルとなり、前3Q数十億ドルから大きく伸びました。今後、「H100」から「Blackwell」へ主力製品が急速に転換すると思われます。

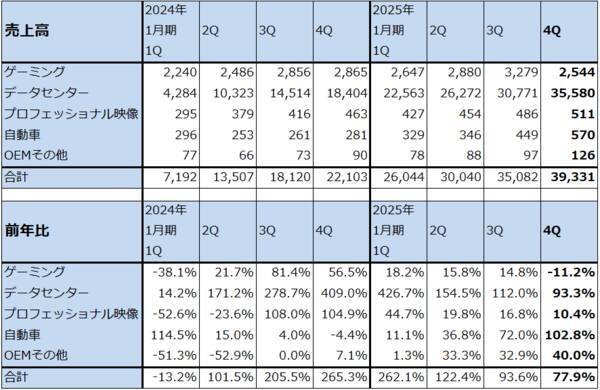

市場別に見ると、データセンター向けが355.80億ドル(前年比93.3%増)となりました。データセンター向けの売上構成比は90.5%となりました。

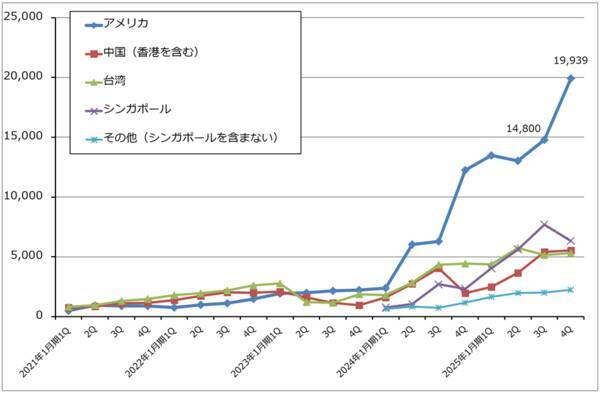

地域別に見ると、米国向けが前3Q148.00億ドルから前4Q199.39億ドルへ引き続き大きく伸びました。中国向け(香港を含む)は前3Q54.16億ドルから前4Q55.34億ドルへ横ばい、台湾向けは前3Q51.53億ドルから前4Q53.07億ドルへ小幅増となり、シンガポール向けは前3Q76.97億ドルから前4Q63.28億ドルへ減少しました。

表1 エヌビディアの業績

時価総額 2,942,353百万ドル(2025年2月27日)

発行済株数 24,706百万株(完全希薄化後、Diluted)

発行済株数 24,489百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

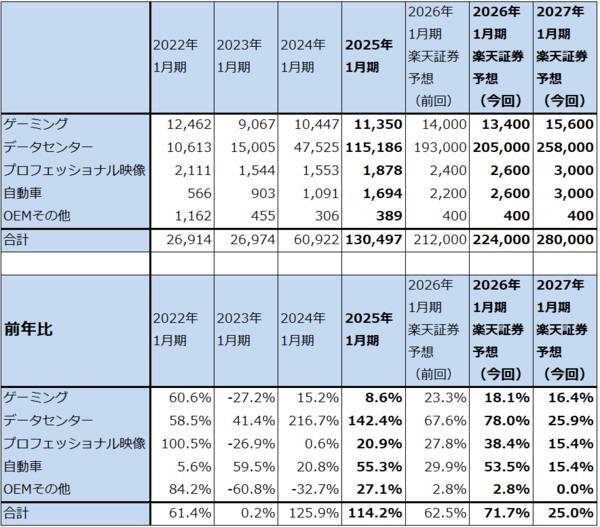

表2 エヌビディア:楽天証券業績予想の詳細(四半期)

出所:会社資料より楽天証券作成、予想は楽天証券

表3 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ1 エヌビディアの四半期業績

グラフ2 エヌビディアの市場別売上高:四半期ベース

グラフ3 エヌビディアの地域別売上高:四半期

2.2026年1月期1Qの会社側業績ガイダンスは、65.1%増収、48.8%営業増益。売上総利益率、営業利益率はさらに低下する見通し。

2026年1月期1Q(2025年2-4月期)の会社側ガイダンスは、売上高430億ドル±2%、売上総利益率70.6%±0.5%、研究開発費を含む販管費約52億ドル、営業外支出約4億ドルのプラス、税率17.0%±1.0%(いずれもGAAPベース)です。これを計算すると、今1Q会社側業績ガイダンスのレンジ平均値は、売上高430億ドル(前年比65.1%増)、営業利益251.6億ドル(同48.8%増)となります。売上総利益率は前4Qの水準からさらに低下し、営業利益率は58.5%と60%を割り込むというのが会社予想です。

これは「Blackwell」の需要が極めて強いため、増産を優先しコストダウンを後回しにしているためです。今2Q以降は売上総利益率は改善し、いずれ70%台半ばに戻るというのが会社側の見方です。これまで主力だった「H100」よりも「Blackwell」のほうが構造が複雑なので量産初期にはコスト高になります。

「H100」と「Blackwell」では量産する期間が「H100」のほうが長いという問題もあります。「H100」が本格出荷開始されたのは2022年秋で2025年春まで2年半程度主力製品になる見込みです。一方、より構造が複雑な「Blackwell」は2024年秋に本格出荷開始となりましたが、主力製品であるのは1年半程度と思われます。この違いが今後の売上総利益率の動きに影響する可能性があります。

これらのことを考えると、売上総利益率が実際に70%台半ばまで上昇するのかどうか、四半期ごとに確認したいと思います。

楽天証券では、「Blackwell」の需要が強いため、会社予想よりも若干強めの、売上高440億ドル(同68.9%増)、営業利益261億ドル(同54.4%増)と予想します。売上高は会社側ガイダンスの上限をやや上回る水準で、売上総利益率は会社側ガイダンス上限の71.1%としました。販管費は会社側ガイダンス通りの54億ドルとしました。この予想でも営業利益率は60%に達しません。

3.2026年1月期は「Blackwell」の好調で大幅増収増益が続こう。ただし、2027年1月にはブレーキがかかる可能性がある。

2026年1月期通期は、楽天証券では売上高2,240億ドル(同71.7%増)、営業利益1,370億ドル(同68.2%増)と予想します。価格が高い「Blackwell」の出荷が増加するにつれ、増収率が高くなると思われるため、今1Q、2Qよりも、今3Q、4Qの増収率、増益率が高くなると思われます。

また、売上総利益率は今2Q以降、緩やかに上昇すると想定しました。

ただし、今期業績で注意しなければならないこともあります。前3Q決算発表時に会社側が指摘していたことですが、2025年の「Blackwell」の行き場はすでに決まっています。おそらくキャンセルできない契約になっていると思われます。また、大口ユーザーは競争上高性能の「Blackwell」を入手したい、エヌビディアとは良好な関係を保ちたいと考えると思われます。

従って、楽天証券投資WEEKLY2025年2月25日号「 特集:エヌビディアの決算発表前に押さえておきたいこと(生成AIの開発とビジネスは転換点に来たか) 」で考察したように、もしこれから大手クラウドサービスの設備投資に過剰投資が発生し、その調整が必要になった場合は、それはエヌビディアの今期業績にではなく、来期2027年1月期に業績鈍化という形で現れる可能性があります。

なお、会社側はDeepSeekの影響について、中長期で考えたときに、数多くのスタートアップがあり、生成AIを開発、運用したいという会社があり、AIエージェント、ロボットのためのフィジカルAIなど新しい波も来ているため、生成AIの開発、運用に使うインフラストラクチャの需要は伸び続けるという見方を示しました。

ただしこれは、あくまでも中長期の話であって、大手クラウドサービス会社が今直面しつつあるかもしれない過剰投資に対して、DeepSeekのようなユニークな開発手法が設備投資抑制の一つの回答となって、設備投資の抑制、削減が起きた場合のエヌビディアに対する影響を示したものではありません。もし過剰投資の反動がある場合は、2027年1月期に対して慎重な見方を持っておいたほうがよいと思われます。

トランプ関税の影響については、実際に半導体やサーバーに対する米国の輸入関税が引き上げられた場合、米国内のデータセンターの建設コスト、運用コストの上昇を通じて、データセンター投資がマイナス影響を受け、AI半導体需要に悪影響を及ぼす可能性があります。ただし、今回の楽天証券業績予想の中には関税引き上げの影響を十分織り込んでいません。

表4 エヌビディア:楽天証券業績予想の詳細(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

表5 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の210ドルから150ドルに引き下げる。リスクに見合った投資リターンを期待することが難しくなっていると思われる。

エヌビディアの今後6~12カ月間の目標株価を、前回の210ドルから150ドルに引き下げます。

楽天証券の2026年1月期予想EPS(1株当たり利益)4.66ドルに、楽天証券の2026年1月期予想営業増益率68.2%に対して、2027年1月期に業績鈍化の可能性があることから、PEG=0.5倍前後のディスカウント評価を行い、想定PER(株価収益率)を30~35倍としました。

この目標株価が実現した場合、2月27日終値120.15ドルから24.8%上昇することになります。一定のリバウンド妙味がある可能性はありますが、中長期投資の場合、半導体メーカー特有の業績変動リスク、株価変動リスク、エヌビディアとエヌビディアの大口顧客である大手クラウドサービス会社が直面しつつあるかもしれない過剰投資問題を吸収できるパフォーマンスかどうか不透明感があると思われます。リスクに見合った十分な投資リターンを期待することが難しくなっていると思われます。

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)