ショッピファイは電子商取引プラットフォームの最大手。2024年12月期4Qは、31.2%増収、60.9%営業増益と好調で、2025年12月期も業績好調が予想される。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ショッピファイ(電子商取引プラットフォームの最大手。業績好調) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ショッピファイ(SHOP、NYSE)

ショッピファイ

1.ショッピファイは電子商取引プラットフォームの最大手。2024年12月期4Qは、31.2%増収、60.9%営業増益。

ショッピファイは、電子商取引プラットフォームと決済サービスを含む各種サービスを提供している、この分野では最大手です。もともとは、リアル店舗を持つが電子商取引も始めたいという中小企業向けのサービスを展開していましたが、最近では有名ブランドが電子商取引サイトをショッピファイで構築するようになっており、大企業顧客が増加しています。

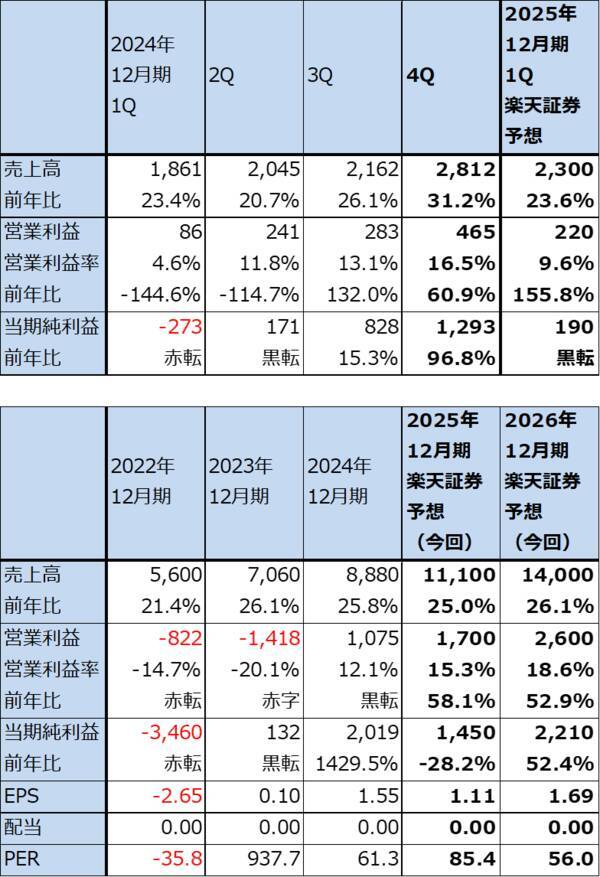

ショッピファイの2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高28.12億ドル(前年比31.2%増)、営業利益4.65億ドル(同60.9%増)となりました。クリスマスシーズンの中で好調な業績となりました。

販管費は、販売費、研究開発費、一般管理費ともに前年比増加しましたが、販管費全体では同14.7%増に止まりました。対売上高販管費比率は1年前の36.1%から31.5%に低下したため、営業利益率は同13.5%から16.5%へ上昇しました。

この結果、2024年12月期通期では、売上高88.80億ドル(前年比25.8%増)、営業利益10.75億ドル(2023年12月期は14.18億ドルの営業赤字)と黒字転換しました。2023年12月期は物流部門の売却に伴う同事業の減損13.40億ドルと研究開発費の増加で赤字になっています。なお、2023年12月期、2024年12月期は一時的な株式売却益を計上しているため、営業利益に対して当期純利益が大きくなっています。

ちなみに、ショッピファイは2022年12月期、2023年12月期と営業赤字に陥りましたが、これは2022年12月期はコロナ禍明けでリアル店舗で買う消費者が増え、電子商取引の伸びが一時的に低下したこと、最大手アマゾンに対抗するために、システム開発と各種サービスのために研究開発費を大幅に増やしたことによります。2024年12月期もAI搭載検索を始めました。2024年12月期の業績好調は、これらの投資による成果が出てきたと言えます。

会社側が重要指標としているGMV(アプリとチャネルを含むショッピファイのプラットフォームを通じた注文の合計金額から払い戻しを差し引いた金額。送料、手数料、関税、付加価値税が含まれる)は、前4Q944.60億ドル(前年比25.7%増)と順調に伸びました。

2024年12月期通期の地域別売上高を見ると、米国57.08億ドル(前年比22.8%増)、EMEA(欧州、中東、アフリカ)17.07億ドル(同36.0%増)、アジア太平洋8.85億ドル(同26.6%増)となっています。米国の構成比は64.3%と高いですが、米国以外の国で店舗数が増えており、米国以外の伸びが大きくなっています。

表1 ショッピファイの業績

2.世界的ブランドを持つ大手企業との契約が増加中。

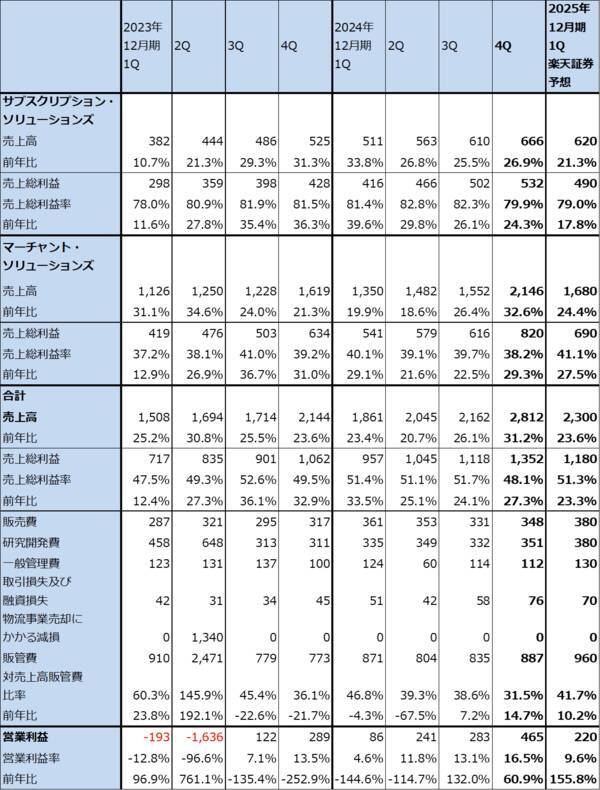

前4Qをセグメント別に見ると、サブスクリプション・ソリューションズ(各セグメントの詳細は後述)は売上高6.66億ドル(前年比26.9%増)、売上総利益5.32億ドル(同24.3%増)、売上総利益率は2023年12月期4Q81.5%から2024年12月期4Q79.9%へ低下しました。店舗数の増加とクリスマス商戦が増収増益に寄与しました。

マーチャント・ソリューションズは、売上高21.46億ドル(同32.6%増)、売上総利益8.20億ドル(同29.3%増)、売上総利益率は同39.2%から38.2%へ低下しました。これも店舗数の増加とクリスマス商戦が増収増益に寄与しました。

また2024年12月期は、多くの有力企業が電子商取引プラットフォームとしてショッピファイを採用しました。特に前4Qは、Reebok、Champion(米国のスポーツウェアブランド)、 Westwing(ドイツのインテリアブランド)、Reitmans(カナダの婦人服ブランド)、Dooney & Bourke(米国の革製品ブランド)、goop(米国の健康・美容ブランド)、Warner Music Group(大手音楽会社)などの世界展開している大手企業がショッピファイと契約しました。今後の展開が注目されます。

注:ショッピファイのセグメントは、サブスクリプション・ソリューションズとマーチャント・ソリューションズサービスの2つに分かれます。サブスクリプション・サービスは、電子商取引プラットフォームを提供している小売店、企業から受け取る月額定額の料金、取引手数料で、米国での価格は以下の通りです。

Starter:月額5ドル、取引手数料は対面5%、オンライン5%+30セント

Basic:月額39ドル(同29ドル)、取引手数料は対面2.6%+10セント、オンライン2.9%+30セント

Shopify:月額105ドル(同79ドル)、取引手数料は対面2.5%+10セント、オンライン2.7%+30セント

Advanced:月額399ドル(同299ドル)、取引手数料は対面2.4%+10セント、オンライン2.5%+30セント

Plus:月額2,300ドルから。企業向け。

ショッピファイの大半の顧客が「Basic」「Shopify」を使っています。また、各プランには標準的な小売店管理システムである「POS Lite」が付属していますが、月額89ドルの追加料金でより機能が高度な「POS Pro」に変更することができます。

マーチャント・ソリューションズは、クレジットカード、PayPal等の決済サービス(Shopify Payments)、融資等の金融サービス等を提供しています。

表2 ショッピファイ:セグメント別業績(四半期ベース)

3.今1Qの会社側ガイダンスは、前年比20%半ばの増収率、売上総利益は同20%台前半の増益率。

今1Qの会社側業績ガイダンスは、売上高は前年比で20%台半ばの伸び、売上総利益は同じく20%台前半の伸び、対売上高販管費比率は41~42%です。1Qは季節性で増収率は前4Qに比べ低下する見込みです。

また、今期はサブスクリプション・ソリューションズよりもマーチャント・ソリューションズの伸びが大きいと会社側は予想していますが、これは顧客店舗で購入する消費者が増加すると予想しているためと思われます。

前期までの実績とこのガイダンスを参考に、楽天証券では2025年12月期1Qを売上高23.00億ドル(前年比23.6%増)、営業利益2.20億ドル(同2.56倍)、2025年12月期通期を売上高111億ドル(同25.0%増)、営業利益17億ドル(同58.1%増)と予想します。

また来期2026年12月期は、売上高140億ドル(同26.1%増)、営業利益26億ドル(同52.9%増)と予想します。

今期、来期の注目点は、ショッピファイの主要顧客である中小企業、中小の小売店舗だけでなく、大手企業がどの程度収益に寄与するか、米国以外の事業がどの程度伸びるかです。また、リスクは米国の関税引き上げでショッピファイの顧客である中小企業がどの程度影響を受けるかですが、これはまだ不透明です。

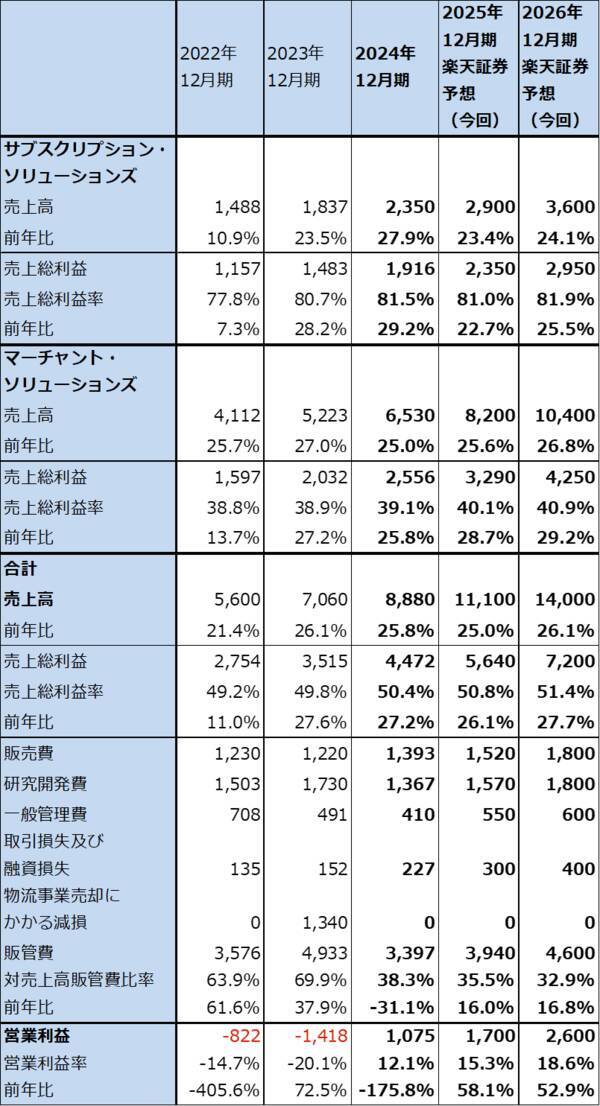

表3 ショッピファイ:セグメント別業績(通期ベース)

4.今後6~12カ月間の目標株価を130ドルとする。中長期で投資妙味を感じる。

ショッピファイの今後6~12カ月間の目標株価を、130ドルとします。

長期的視点からショッピファイの成長性に注目し、楽天証券の2026年12月期予想EPS(1株当たり利益)1.69ドルに今の評価に近いPER(株価収益率)70~80倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: ショッピファイ(SHOP、NYSE)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)