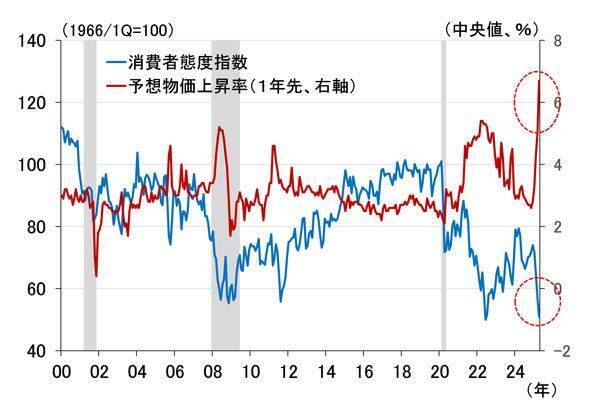

4月ミシガン大学消費者調査で予想物価上昇率が跳ね上がり、消費者態度指数が急落しました。ニューヨーク連邦準備銀行のウィリアムズ総裁も物価上振れと失業率上昇の可能性を指摘。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「 不気味な米国売りと楽観論。異常に不透明な米経済、日本の物価安定どこに? 」

異常に不確実性の高い米国経済、今は見定めるとき

トランプ関税が迷走しています。2日に発表した相互関税、発動(9日)直後にその大部分を90日間猶予し、11日には中国から輸入するスマートフォンなどの相互関税を半導体などの分野別関税に移すと発表。14日には高関税を課した自動車について「支援する何らかの方法を検討している」ことを明らかにしました。

とはいえ、少なくとも10%の「基本税率」の部分は発動済み。それらの影響が4月の物価統計に反映されます。物価が急に上がれば景気が悪化します。

図表1 米ミシガン大学消費者調査

筆者がより深刻だとみているのは、90日間の猶予期間が逆に企業にとっては不透明な期間となり、設備投資や雇用活動を滞らせる可能性が高いことです。そうなれば、増税前の駆け込み消費の反動、物価高による消費抑制に加え、企業活動も停滞し、4-6月期の成長率を予想以上に押し下げかねません。

11日にプエルトリコで講演したニューヨーク連銀のウィリアムズ総裁も同様の指摘をした上で、2025年の実質GDP(国内総生産)成長率は1%をやや下回り、現在4.2%の失業率は来年にかけて4.5%から5%の間になると述べています。

本当にそのペースで失業率が上昇すれば、景気日付を決めるNBER(全米経済研究所)は、景気後退と判定するでしょう(過去はそうなっています)。

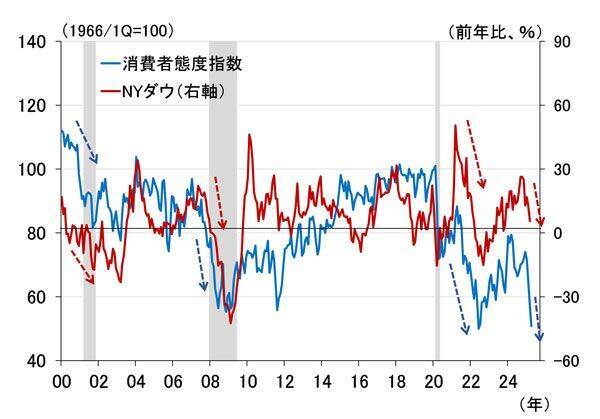

図表2は、図表1で紹介したミシガン大学の消費者態度指数と、株価(ニューヨークダウ工業株30種平均、図表ではNYダウと表記しています)の前年比を比較したものです。これを見ると、消費者態度指数が悪化した局面で株価が急速にプラス幅を縮小させる、もしくは下落していることが分かります。

図表2 米ミシガン大学消費者態度指数とニューヨークダウ工業株30種平均

トランプ関税の影響が出るのはこれからです。すでにリーマンショックのときと同じほど低下している消費者態度指数が、これからさらに悪化するリスクがあります。そうなれば株価はさらに調整することを図表2は示唆しています。今はまだ、トランプ関税の影響を見定めるときではないでしょうか。

きな臭さを増す米国債券市場と為替の変動リスク

米国の債券市場もきな臭さを増しています。トランプ大統領が9日に翻意した背景に米長期金利の急騰がありました。ベーシス取引やスワップ・スプレッド取引でレバレッジを効かせていたヘッジファンドの解消売り、中国の報復売り、米株急落で損失を抱えた機関投資家の現金化など、さまざまな説が聞かれます。

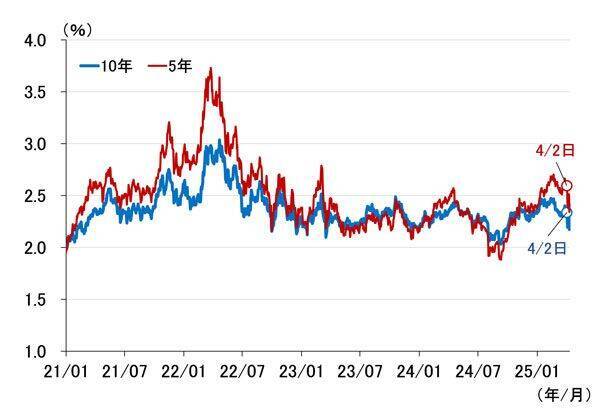

図表3は米国の10年金利とドル/円相場ですが、足元にかけて10年金利が急騰し(米国債売り)、ドル/円相場が円高(ドル売り)に振れるという、「米国売り」の様相を呈しています。最近の米国債売りが、上で指摘したいずれの要因であったとしても、長期金利の上昇が落ち着いたここ数日の動きだけで、「もう落ち着いた」と判断するのは拙速と言えます。

図表3 米10年金利とドル/円相場

8日に行われた自民党の財政改革検討本部でも同じ説明をしましたが、長期金利は概念的に、(1)実質金利(=実質成長率)、(2)インフレ期待(=ブレークイーブンインフレ率)、(3)リスクプレミアム(=不確実性に対する補償)で決まります。現在、(3)の不確実性が米国の長期金利を押し上げているとして、仮にそれが落ち着けば長期金利はどっちに行くでしょうか。

それは、相反する(1)と(2)の強さによります。そこで、ブレークイーブンインフレ率を見てみると(図表4)、トランプ関税の後も安定しています。というより、むしろ低下しています。こうした動きが今後も維持されるなら、長期金利は景気悪化を強く反映するかたちで低下することになります。つまり、日米金利差は縮小し、円高に振れる可能性があります。

図表4 米国のブレークイーブンインフレ率

ただし、バブル崩壊のリスクは小さい

きな臭いという意味では、米国の信用市場にも注意が必要です。

これまでM&A(合併・買収)の資金調達を支えてきた低格付け企業向け融資(「レバレッジドローン」)や低格付け社債(ハイイールド債)の発行が、関税の影響や景気後退懸念を背景に急減しています。

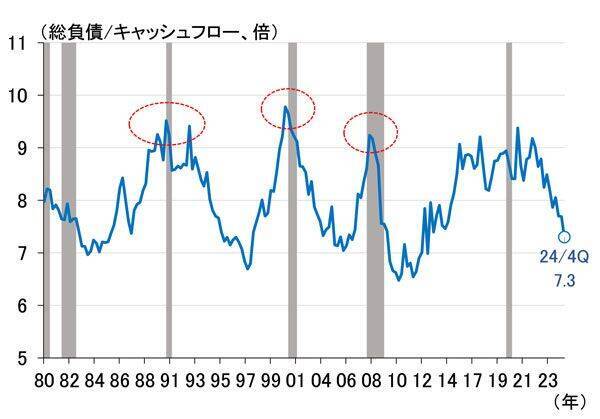

少し心配になったので、自分で米国企業(非金融法人)の「総負債」を「ネットキャッシュフロー」で割ったレバレッジ比率を算定してみました(図表5)。

図表5 米国企業(非金融法人)の財務レバレッジ

これを見ると、バブルが崩壊して景気後退になる直前に、レバレッジ比率が9倍以上のピークを打っていることが確認できます。現在(2024年10-12月期)は7倍程度と低く、バブルという状況ではないとみられますが、上述したレバレッジドローンやハイイールド債の動向が信用収縮に発展することがないか、注意していく必要はありそうです。

FRBが強く意識するのは景気ではなくインフレリスク

こうした中、市場はFRBが6月にも利下げを実施すると見込んでいます。CME(シカゴ・マーカンタイル取引所)によると、米金利先物市場が織り込む0.25%の利下げ確率は6月が60.6%(現地時間4月14日現在)と、年始の40%程度から上昇しています。

しかし、先週のレポートでも指摘しましたが、スタグフレーション(景気悪化とインフレの同時発生)という難局に当たってFRBが強く意識しているのは、景気よりインフレだとみています。というのも、景気悪化への対応は利下げですから比較的やりやすい。その半面、インフレはひとたび火が付くとそれを消すのは至難の業です。

パウエル議長も4日の講演で、「我々がやらなければならないのは、人々の長期的なインフレ予想をしっかりアンカー(固定)させ、一度限りの物価上昇が継続的なインフレ問題に発展しないようにすることだ」と述べています。

そうした視点からすると、先ほどのミシガン大学の予想物価上昇率は、これまで安定していた5年先までもが大きく跳ね上がっており、パウエル議長の心中穏やかでないことが容易に想像できます(図表6)。

図表6 米ミシガン大学の予想物価上昇率(5年先)と物価

グリーンスパン元FRB議長は1996年のジャクソンホールシンポジウムで、「物価の安定とは、経済主体が経済的意思決定において、一般物価水準の予想される変化を考慮しなくなったときに得られるものだ」と述べています。この定義に照らせば、物価安定がすでに失われていることを、図表6は示唆しています。

落ち着いて推移しているブレークイーブンインフレ率(市場のインフレ期待)を重視するのか、ミシガン大学消費者調査のようなアンケート調査の予想物価上昇率を重視するのか。おそらく前者となって6月利下げの可能性が高いと予想していますが、結果を大きく左右するのは5月13日に発表される4月CPI(消費者物価指数)です。まずそれを確認する必要があります。

物価安定という使命に照らせば、日銀の利上げに対するハードルは低い

インフレ予想を気にしているのは日本銀行も同じでしょう。

日銀も、物価安定の概念的な定義について、グリーンスパン元FRB議長と同様に、「家計や企業などのさまざまな経済主体が、物価水準の変動に煩わされることなく、消費や投資などの経済活動にかかる意思決定を行うことができる状況」と説明してきました(2000年10月「『物価の安定』についての考え方」、2013年1月「金融政策運営の枠組みのもとでの『物価安定の目標』について」など)。

これに照らすと、日本でも物価安定が失われている疑いが極めて濃厚と言えます。図表7は、日銀が11日に公表した「生活意識に関するアンケート調査」から、物価が1年前と比べて上がったと答えた人が、「どちらかと言えば、困ったことだ」と回答した人の比率です。

図表7 物価上昇に対する受け止め方(「生活意識に関するアンケート調査」)

これを見ると、消費者物価指数(総合)の前年比がプラスのとき、「どちらかと言えば、困ったことだ」と答えた人が50%を超え、足元では消費者物価指数の上昇とともにその比率が高まっているのが見て取れます。人々の過半は消費者物価指数が高まると不満を覚えるようです。

さらに図表8は、5年後の予想物価上昇率と実際の消費者物価指数上昇率です。これを見ると、2022年以降の消費者物価指数上昇率の高まりとともに、それまで安定していた5年後の予想物価上昇率が大きく上振れていることが分かります。

図表8 予想物価上昇率(5年先)(「生活意識に関するアンケート調査」)

最後に決定的なグラフです。

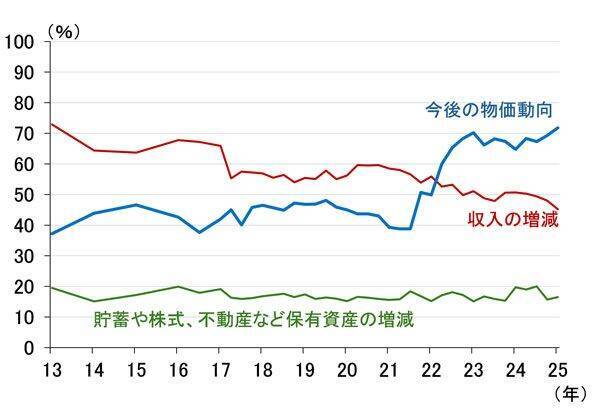

図表9 支出に当たって重視すること(「生活意識に関するアンケート調査」)

このように、家計は消費を決定する際、物価水準の変動に相当煩わされており、上述の概念定義に照らせば、「物価安定」は失われている可能性が高いとみることができます。こうした金融政策の本筋に立てば、日銀の利上げのハードルは、FRBの利下げのハードルより遥かに低いということが分かります。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)