今週の日本株市場は落ち着いた動きを見せ、先週の急落からは回復基調にあるものの、10日の高値には届かず、売買代金も低調で買いの勢いは弱いと言えます。また、米国株も同様に、直近高値を更新できず反発の勢いに欠けています。

落ち着きを見せつつある今週の日本株だが…

今週の国内株式市場ですが、日経平均株価が3万4,000円台、TOPIX(東証株価指数)は2,500p台といった具合に、節目の株価水準を意識しつつ、これまでのところ、比較的堅調な推移となっています。また、前日終値からの変動幅も、先週の連日で4ケタの株価の騰落が続いていたことを踏まえると、かなり落ち着きを取り戻していると言えます。

また、先週の日経平均は、先週7日の取引で3万0,792円まで下落する場面がありましたが、当時と比べると足元の株価水準はかなり切り上がっていますので、下値不安はひとまず後退したような印象です。

ただし、必ずしも「値動きの落ち着きが、そのまま相場の底打ち」になるとは限らない点には注意が必要です。

とりわけ、注目されるのが「株価の戻りが微妙」である点です。

<図1>日経平均(日足)の動き(2025年4月17日時点)

出所:MARKETSPEEDⅡ

具体的に足元の日経平均の動きで見ていくと、17日(木)の取引終了時点で、まだ先週4月10日(木)の高値(3万4,639円)に届いていません。

17日は、米トランプ政権のいわゆる「相互関税の上乗せ分」の発動を90日間停止することが伝わって、国内外の株式市場が大きく上昇した日でした。つまり、この時につけた高値を、さらに上回れるような状況になっていないことが読み取れます。

<図2>東証プライム市場の売買代金と騰落銘柄の状況

実際に、東証プライム市場の売買代金と騰落銘柄の状況を見てみると、今週に入ってからの売買代金が3兆円台の日が続いています。

先週まで5~6兆円台の取引だったことを踏まえると、確かに、今週の値動きは落ち着きを見せてはいますが、買いの勢いがイマイチ盛り上がっていない様子が感じられます。

米国株もまだ戻り基調を強められていない

実は、米国株市場でも、日本株と同じような値動きであることが確認できます。

米国の主要株価指数である、ダウ工業株30種平均、S&P500種指数、ナスダック総合指数の足元の動きを日足チャートで確認すると、いずれも、米「相互関税の上乗せ分」の90日間発動停止を受けて上昇した4月9日(水)の高値を上抜けできていないほか、25日移動平均線にも届いておらず、まだ株価の反発基調に勢いが出ていない様子が感じられます(下の図3~図5)

<図3>米NYダウ(日足)の動き(2025年4月16日時点)

<図4>米S&P500(日足)の動き(2025年4月16日時点)

<図5>米ナスダック総合指数(日足)の動き(2025年4月16日時点)

好材料を相殺する市場の警戒感

とはいえ、直近の国内外市場を見渡すと、決して好材料が無かったわけではありません。

例えば、今週に入って出そろった米国の金融大手6社(JPモルガン・チェース、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、モルガン・スタンレー、ゴールドマン・サックス)の決算で、EPS(1株当たり利益)がいずれも市場予想を上回ったことや、16日(水)に発表された米3月小売売上高も前月比で予想を上回ったことなどが挙げられます。

同じく、中国でも16日(水)に発表された1-3月期のGDP(国内総生産)が前年同期比でプラス5.4%と市場予想を上回っていますし、台湾の半導体製造大手企業のTSMCが17日(木)に発表した決算でも、1-3月期が最高益だったほか、2025年の売上高も20%増の見通しが維持される強い内容となっています。

その一方で、米半導体製造大手のエヌビディアが、中国向けに輸出している半導体製品(H20)が、米国の規制対象になったことで、最大55億ドルの費用を引き当てたことを発表したり、中国が国内航空会社に米ボーイング社の航空機を納入しないよう通達したりするなど、米中対立の影響が引き続き警戒されています。

また、17日(木)に行われた日米の関税交渉が、月内の再交渉に持ち越されたほか、パウエルFRB(米連邦準備制度理事会)議長が16日(水)に行った講演で、関税の影響を見極める姿勢を示したことで、機動的な利下げ実施の期待が後退するなど、米国の関税政策をめぐる不透明感が続いたままです。

そのため、現在の市場の意識は「出てきた良好な数字」よりも「先行きの不安」へと向いていることが考えられます。

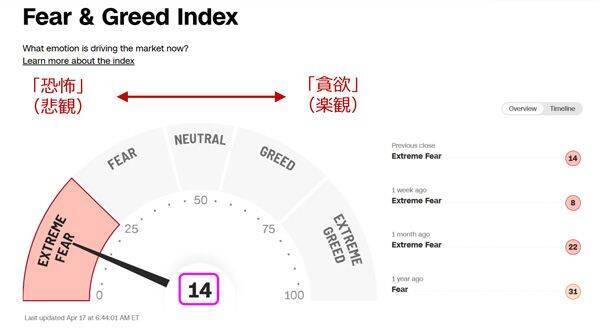

<図6>「Fear & Greed Index(恐怖と貪欲指数)」(2025年4月17日米東部時間6時44分時点)

また、上の図6は、米国株市場のムードや投資家の心理を探る指標として、よく使われる「Fear & Greed Index(恐怖と貪欲指数)」です。詳細はこちらの レポート でも紹介しています。

Fear & Greed Indexは、市場や投資家の心理を数値化したものです。図6は米東部時間の4月17日の午前6時44分時点の値を示していますが、「極端な恐怖」の水準である14となっていて、足元の市場のムードはまだ弱気と言えます。

実際に、先ほどの米小売売上高や中国GDPの堅調な結果も、「関税強化前の駆け込みによって予想よりも上振れたと思われ、関税の影響が出始める次回(4月)以降に注意」という受け止めの方が優勢ですし、台湾TSMCよりも前に決算を発表したオランダのASMLでは新規受注が減少していることを市場がネガティブ視するなど、結局は、「米トランプ政権の動向次第で、状況が悪化するかもしれない」という、先行きの不安がくすぶっていることになります。

これから本格化する企業決算などで、強気の業績見通しが増えるなど、不安が軽減されない限り、株式市場は様子見や変化する状況に対して受け身にならざるを得ない状況が続き、また、不透明な事態が長期化するほど、企業が先行きの計画が立てられず、経済活動も停滞していくことになります。

従って、足元の相場の天気は晴れ間も覗かせていますが、今後の状況次第では、国内外の株式市場が先日につけた安値をもう一度トライする展開も考えておく必要があります。

その場合、「不安を先取り」する格好だった先日までの株価下落が現実になりつつあることを意味する可能性が出てきます。来週以降も日米の企業決算をにらみながらの展開が想定されますが、しばらくは目先の株価の上下に振り回されつつ、株価の戻りの強さへの期待と同時に、中長期の株価低迷シナリオの浮上にも警戒しておきたいところです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)