ガソリンの小売価格が高い状態が続いています。なぜ高いのでしょうか。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「 ガソリン価格高騰、どうなれば下がる!? 」

ガソリン小売価格の動向に新展開

以下は、レギュラーガソリンの小売価格(全国平均・税込)の推移です。2000年以降の最高値水準で推移しています。

図:レギュラーガソリン小売価格(全国平均・税込) 単位:円/リットル

2022年1月に始まった「燃料油価格激変緩和対策事業」が功を奏し、レギュラーガソリンの全国平均価格が200円を超える事態を幾度となく回避してきたことが分かります。

海外の原油相場などの情勢を考慮し、2024年後半から徐々に同事業による補助金が減額され、2025年4月下旬に補助金が0円となりました。しかし、与党は1リットル当たり10円分の値下げを開始することを検討しています。

物価高対策は急務、という認識は党の垣根を超える共通認識です。ガソリンだけでなく、電気やガスの料金の補助も再開する見通しです。

次は、日本のガソリン小売価格の内訳を確認します。どの分野がガソリン小売価格を押し上げているのか、どの分野であれば同価格を安くする期待があるのか、などを確認します。

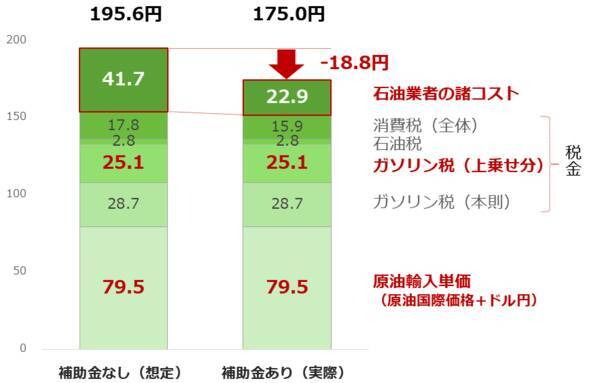

4:原油輸入価格、4:税金、2:諸コスト

2024年のレギュラーガソリンの小売価格(年間平均)は、補助金があったことにより175.0円となりました。一方で、補助金がなかった場合は195.6円でした(資源エネルギー庁のデータより試算)。

この195.6円と175.0円の内訳を試算した資料が以下です。原油輸入単価(1リットル当たり、財務省の貿易統計より試算)は79.5円、ガソリン税(本則)が28.7円、ガソリン税(上乗せ分)が25.1円、石油税が2.8円です。

これらの四つは、補助金の大小で変動しませんでした。当時実施された「燃料油価格激変緩和対策事業」は、消費者に補助金を付与するのではなく、石油業者(元売りと呼ばれる石油精製業者や石油輸入業者など)に付与されていたためです。

筆者の試算では、石油業者の諸コストは、補助金がなかった場合は41.7円だったものの、補助金によって22.9円に下がったと考えられます。そしてこれらを加算した全体の額に消費税が上乗せされ、175.0円となったと考えられます。

図:2024年のガソリン小売価格 補助なし・あり(筆者推定・年間平均) 単位:円/リットル

現在、一部の政党が、政府に対し「トリガー条項」の発動を求めています。ガソリン価格が3カ月続けて160円を超えた場合、暫定的に25.1円を上乗せしている措置を、一時的に停止する条項です。2011年の東日本大震災の後、復興財源を確保するための法改正で同条項は凍結され(暫定が恒久になりつつある)、現在に至っています。

同条項の凍結が解除されれば、およそ25円、ガソリン小売価格は安くなると考えられます。ただ、同条項の凍結解除は税制改正に関わるため、年度の途中で実施することは難しい、との声もあります。

以前の燃料油価格激変緩和対策事業の補助金付与がそうであったように、足元で議論されている10円分の値下げや、トリガー条項を発動するかどうかは、政府が決定します。つまり、政策でガソリン小売価格を下げようとしているのです。

上の図より、ガソリン小売価格の内訳(比率)は、原油輸入価格が4、税金が4、諸コストが2です。特に比率が高い「原油輸入価格」については、産油国の動向や米国の金融政策などが強く影響します。政策で対応できる範囲には、限界がある点に留意が必要です。

原油輸入価格は国際価格と為替で構成

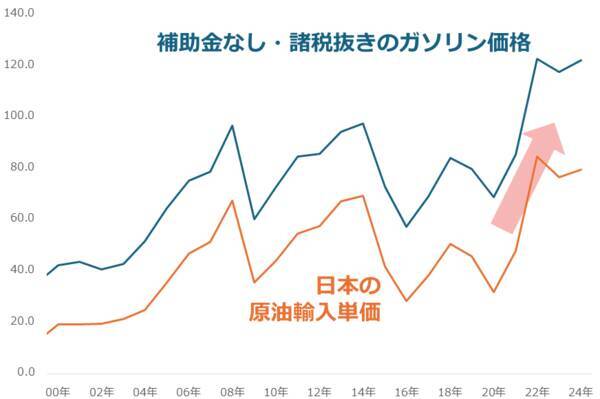

以下は、補助金なし・諸税抜きのガソリン価格および日本の原油輸入単価の推移です。補助金なし・諸税抜きのガソリン価格は、素のガソリン価格と言えます。同価格は、原油輸入単価と石油業者の諸コストの合計額です。

図:補助金なし・諸税抜きのガソリン価格および日本の原油輸入単価 単位:円/リットル

補助金なし・諸税抜きのガソリン価格と日本の原油輸入単価の推移は、同じ山・谷を描いています。原油がガソリンの原材料であることを考えれば、日本の原油輸入単価が補助金なし・諸税抜きのガソリン価格をけん引していると言えます。では、日本の原油輸入単価は何に追随しているのでしょうか。

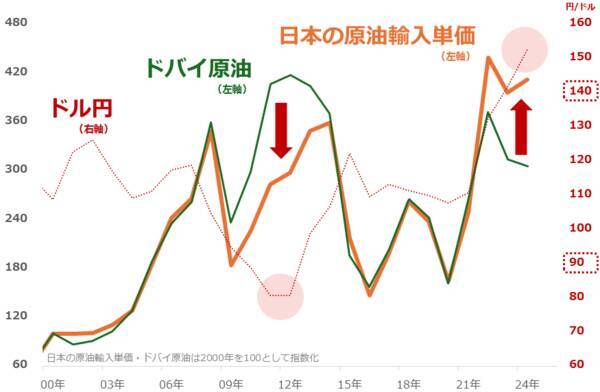

以下のグラフは、日本の原油輸入単価とドバイ原油(2000年を100)、およびドル/円相場の推移を示しています。このグラフから分かるとおり、ドル/円が長期視点で極端な動きをしたときに、日本の原油輸入単価が影響を受けます。

図:日本の原油輸入単価・ドバイ原油(2000年を100)およびドル/円相場

ドル/円が長期視点で極端に円高方向に推移すると(1ドル80円など)、日本の原油輸入単価は日本が多く輸入する中東産原油の主要油種であるドバイ原油よりも弱くなります。

逆に、ドル/円が長期視点で極端に円安方向に推移すると(1ドル140円など)、日本の原油輸入単価はドバイ原油よりも強くなります。他の輸入品と同様、円高は輸入物価下落、円安は輸入物価上昇、の理屈が働いています。

このことから、ガソリン小売価格を引き下げるには、日本の原油輸入単価を押し下げる「円高」を誘発することが有効だと言えます。(日本銀行が利上げを行い、ドル/円が円高に振れれば、ガソリン小売価格は一定程度、下がる可能性がある)

原油国際価格は長期視点で高止まりか

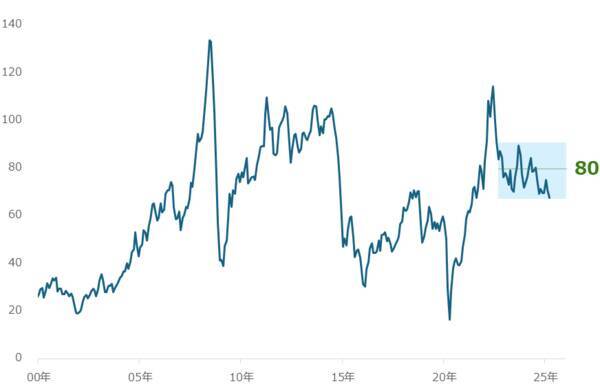

以下は、世界の原油価格の指標の一つであるWTI原油※の推移を示しています。

※WTI原油:米国の西テキサス地域で産出されるガソリンなどを比較的多く抽出できる原油。West Texas Intermediate。

2000年代前半や2015年前半、2020年前半に30ドル前後で推移していました。現在の水準の2分の1です。2008年前半や2011~2014年、2022年前半には100ドルを超えました。足元の価格水準は、長期視点で比較的「高い」部類に入ることが分かります。

図:WTI原油価格(月足) 単位:ドル/バレル

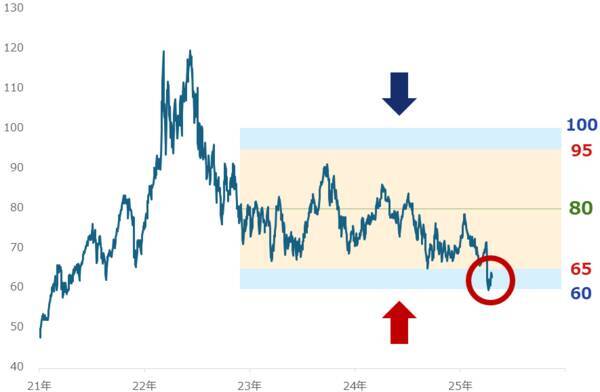

以下のグラフは、2022年以降の推移を示しています。足元、WTI原油相場は、60ドル台前半で推移しています(レポート執筆時点)。

トランプ氏がもたらした「関税ショック」の影響を受け、一時、2022年12月以降続いた80ドルを挟んだプラスマイナス15ドル程度のレンジの下限、それを拡大したプラスマイナス20ドルのレンジの下限を下抜けました。

しかし、「90日間の猶予」が示され、世界の主要株価指数の反発と同時に、原油相場もやや反発し、60ドルを回復しました。60ドルを回復し、元のレンジ内に戻りつつあることは、上昇と下落、両方の圧力が同じになりつつあることを意味します。

図:NY原油先物(期近)日足終値 単位:ドル/バレル

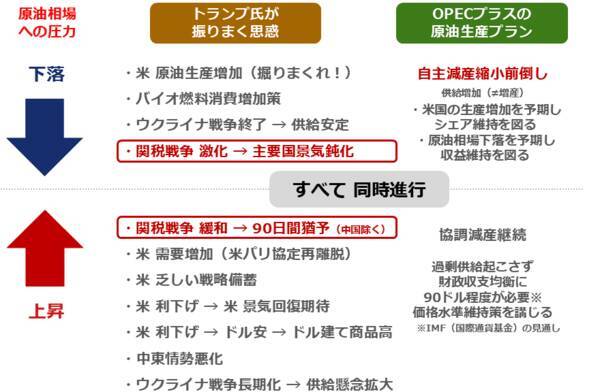

以下は、筆者が考える2025年4月8日ごろ以降の、原油相場を取り巻く環境です。複数の上昇・下落、双方の圧力が同時進行していることが分かります。こうした環境はしばらく続く、つまり、原油相場の長期視点の高止まりは、今後も続くと考えられます。

図:足元の原油相場を取り巻く環境(2025年4月8日ごろ以降)

今まさに海の向こうに目を向ける好機

日本は、世界有数の原油消費国です。日本で生活をしていると、つい消費に目を奪われがちですが、海の向こうの石油を生産してくれている国々にも、目を向けなければなりません。

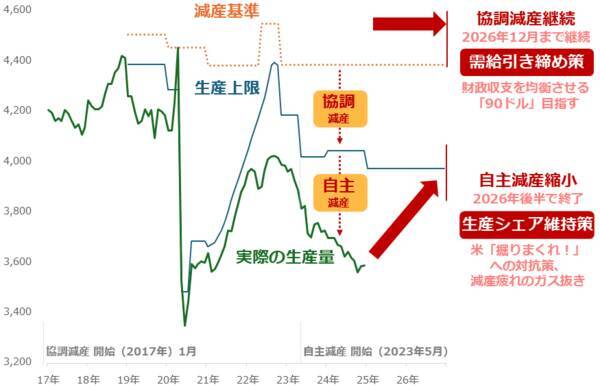

OPECプラス※は現在、協調減産(ベースになる減産)と、自主減産(有志国による一時的な減産)の二階建てで、原油の減産を実施しています。

※OPECプラスは、OPEC(石油輸出国機構)に加盟する12カ国と、非加盟の産油国11カ国の合計23カ国で成り立つ、産油国のグループです。そのうち減産に参加する国は合計19カ国で、その生産シェアはおよそ46%に上ります。

(2025年2月現在)

OPECプラスは2024年12月の会合で、協調減産の実施期間を2026年12月までに延長することを決定しました。同時に、自主減産を2025年4月から縮小し始め、2026年後半に終えることを決定しました。そして4月、予定通り自主減産の縮小が始まりました。

図:OPECプラスの減産(イメージ) 単位:万バレル/日量

OPECプラスは2024年12月の会合で、協調減産の継続は、長期視点の需給引き締め・原油相場の高値維持策、自主減産の縮小は、短期視点の生産シェア維持などの意味があります。

産油国は日本と異なり、原油価格の高値維持を望んでいる節があります(だからこそ、協調減産を維持している)。日本のガソリン小売価格は、こうした国々の動向が深く関わってできていることを、認識する必要があります。

ガソリン小売価格が高いからこそ、海外の産油国の動向に目を向けなければなりません。日本政府や日本銀行にできることには限りがあります。ガソリンの原材料を生産している(してくれている)産油国とのコミュニケーションが、実は最も効果がある、ガソリン小売価格を下げる手段なのかもしれません。

[参考]エネルギー関連の投資商品(一例)

国内ETF・ETN(NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

シェール関連株オープン

海外先物

WTI原油(ミニあり)

CFD

WTI原油・ブレント原油・天然ガス

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)