2025年参院選公示と同時に日経平均が大幅上昇しました。とはいえ「選挙は買い」とは言い切れない過去のデータから、参院選が株価に与える影響は限定的と考えられます。

2025年の参院選は「7月20日投開票」

政府が6月24日午前、参議院選挙(以下:参院選)の日程を7月3日公示、そして「7月20日投開票」と決定しました。選挙日程の決定と時を同じくして、日本の株式市場では日経平均株価(以下:日経平均)の爆上げが始まりました。

24~30日の怒涛の5連騰で、この間の日経平均の上げ幅は2,000円超に達しました。脇目も振らずド直球といった雰囲気で、4万円の大台突破に成功しています。

株式市場には「選挙は買い」という掛け声があります。

参院選の「向こう側」の株価が上がっていることへの期待感を、株式市場が織り込みにいって付けた日経平均4万円!というわけでは、全くないということも周知の事実ですね(笑)。ここから選挙戦は本格化しますが(投資家は大して気にしてなさそうですが)、投資家の脳内に「参院選」なるワードが置かれる場面は来るのでしょうか?

「外国人投資家は政治の安定を好む」という解説を何度も聞いたことがあるのではないかと思います。国政選挙というイベントを控え、その結果が株式市場の転換点になるかもしれないわけで、参院選が株式市場にどういった影響を与えてきたか、今回の考え得るシナリオを本コラムで整理してみます。

政治の不安定感お構いなしで日本株上げまくっていますので、さらに上昇するエンジンになるのか? 下げに転じるブレーキになるのか? はたまた、どちらでもないのか?(笑)

参院選も、「選挙は買いじゃダメですか?」

「株式市場にとって参院選は重要イベントだ」、そういう解説を聞くと、「そういうもんかな」という気になりますよね。ただ、相場は相場に聞けというわけで、「参院選」というイベントが過去の株式市場にどういった影響を与えるイベントだったのか? そこから振り返っておきましょう。参院選って、株高につながるイベントなんですか?

過去の参院選と投票翌日の日経平均株価 投票日 与党政党 投票翌日の

日経平均株価騰落率 2001年7月29日 自由民主党 ▲1.9% 2004年7月11日 自由民主党 1.4% 2007年7月29日 民主党 0.0% 2010年7月11日 民主党 ▲0.4% 2013年7月21日 自由民主党 0.5% 2016年7月10日 自由民主党 4.0% 2019年7月21日 自由民主党 ▲0.2% 2022年7月10日 自由民主党 1.1% 過去8回平均 0.6% 勝率 63%

2000年以降に実施された参院選は8回ありますが、与党政党となった政党名と、投票日の翌日の日経平均の騰落率から見ていきましょう(あくまで、「参院選」なるイベント通過を受け、日経平均がどう動いたか?のファーストアクション)。

翌日の騰落率平均は+0.6%(日経平均4万円でいえば+240円インパクトくらい)、上昇5回/下落3回ですので勝率は63%。

この「参院選」が「相場の転換点になるのか?」ということでいえば、選挙手前の動き、そして選挙結果を受けた選挙後の動きを見る必要があります。同じ手前8回の参院選前後の日経平均のパフォーマンスを見てみましょう。投票日の前後10営業日のパフォーマンスを棒グラフで示してみます。

これ…トラックレコードだけでいえば、「選挙は買い」ではなさそうな参院選(^^;

投票日の手前でいえば、2013年の参院選の前を除いて6回がマイナス(勝率12.5%)…ほぼ全滅です。平均騰落率はマイナス2.1%ですので、今の日経平均でいえば800円以上の値下がりに相当。参院選でいえば、「選挙は売り」が正解じゃないでしょうか?

では、投票日の後は? …こちらも少し分が悪く、8回中4回がマイナス(勝率43.8%)。平均騰落率は+1.0%ですが、これは2016年の参院選後の爆上げ(10営業日で10%上昇)が平均値を押し上げた影響(2016年はアベノミクスの是非が争点で、自民・公明両党で改選議席の過半数を上回る70議席を獲得)が大きいです。

この年の分を含めて+1.0%ですので、目くじらを立てるほどの株高イベントではなさそうです、参院選。

参院選がどうこう以前に、日本株にとって政治は重要なのか?

これが、衆議院選挙(以下:衆院選)となると全く別世界。解散から選挙まで(=選挙前の動き)でいうと、一部調べでは1969年から2017年まで16回連続で上昇していたそうです。衆院選は「選挙は買い」イベント、参院選は「選挙は売り」イベント、それくらい正反対のトラックレコードを残しています。

これはなぜか?というところでいうと、教科書的にいえば「衆議院には強い権利が与えられているから」ということで説明がつくのかもしれません。衆議院には予算を決める際での優越権(予算先議権)などが認められています。

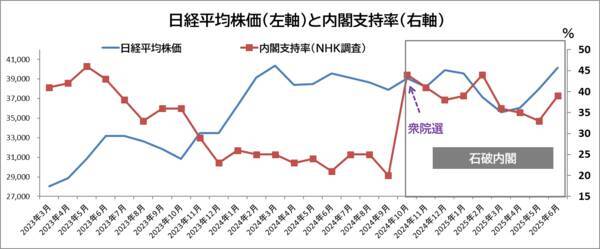

では、衆院選だけ株高イベントとして注目し、参院選は無視でいいか?というと、そもそも日本の政治が日本株にとって強いファクターなのか?という点も考える必要があります。政権が安定している時、日本株が上がっていると「外国人投資家は政治の安定を好む」と専門家は言いますよね。でも今、日本株はかなり強く上がっていますが、政治は安定していますかね??

NHK調査の内閣支持率と日経平均を重ねてみました。前の岸田政権下で、内閣支持率は2024年9月の歴代最低級(20%)まで低下し続けました。が、その間の日経平均はどうでしょう。下がるどころか、バブル時の高値を突き破り、勢い余って2024年7月には4万2,000円台まで駆け上がりました。

これって…政治と日本株に関係性ありますかね? 石破政権下でも、内閣支持率低下と株価が逆相関の場面も多く、気にするそぶりもないように見えます。

アベノミクスが終わり、日本の政治に対する関心はさらに低下しました。その後は、円安進行が加速する中で、輸入物価の高騰が日本経済の悩みの種に。そんな中で行われたのが、前回2022年7月の参院選でした。

この辺りから本格的に投資家の政治離れが進んだように思います。なぜか? 変化がなかったからです。

投資家が特に関心を持つのは金融政策。心配されていた岸田政権下での金融政策でしたが、円安推進派だった安倍晋三元首相(当時は派閥があったため)の影響力を考慮した岸田政権は、当時の黒田東彦日本銀行総裁(在任期間は2023年4月)のイールドカーブ・コントロール(YCC)を維持しました。

重要な金融政策が変わらないのであれば、内閣支持率や政権支持率が低下しようが問題なし。岸田政権の行動力のなさ、大胆な政策をとらないことに市場は安心を覚えました。変わらないことは悪いことではない、少なくともネガティブではないから…。

石破政権も同様で、前言撤回的に何も変わらないことを選びました。そして、株式市場が政治を気にしなくなった…ということは、参院選で「変化」が生じなければ、日本株は相変わらず政治を無視するのではないか?という仮説が立ちます。

マクロでは米国株や為替、ミクロでは企業の変革(株主還元強化など)が優先され、政治がそれらを上回るファクターにはなり得ないというのが日本株のように思われます。

▼あわせて以下記事もお読みください。

参議院選挙が日本株に影響する可能性はある?注目すべき銘柄は?

(岡村 友哉)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)