2025年7月14日週から、米国、日本のIT、半導体、エンタメ関連企業の決算発表が始まる。ITではGAFAM5社にパランティア・テクノロジーなどの準大手や中堅クラス、半導体ではTSMC、大手半導体製造装置メーカー、エヌビディアと重要決算が続く。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 2025年4-6月期、5-7月期決算の見所(日米の半導体関連、IT関連企業の成長は今後も続くのか) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 マイクロソフト(MSFT、NASDAQ) 、 TSMC(TSM、NYSE ADR) 、 パランティア・テクノロジーズ(PLTR、NASDAQ) 、 アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム)

1.米国の財政赤字、通貨供給量と米国株との関わり。

2025年7月14日の週から米国と日本の2025年4-6月期、5-7月期決算発表が始まります。

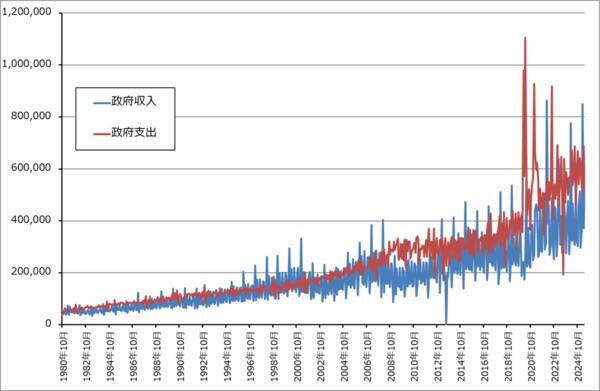

今回の決算発表シーズンを前に、米国の財政赤字と通貨供給量(M2)の動きを見ておきます。今話題になっていることです。2000年のネットバブルが崩壊した後、米国は景気テコ入れのために、政府収入以上に政府支出を増やしてきました。ネットバブル崩壊後だけでなく、2008年のリーマンショック後、2020年以降の新型コロナ禍の中でも、米連邦準備制度理事会(FRB)の利下げに対応してタイミングよく大型の財政出動を行うことで、米国政府は米国の景気と株価に重要なテコ入れを行ってきました。

その結果、ネットバブル、リーマンショック、新型コロナ禍とも米国経済は比較的早く立ち直ることができました。

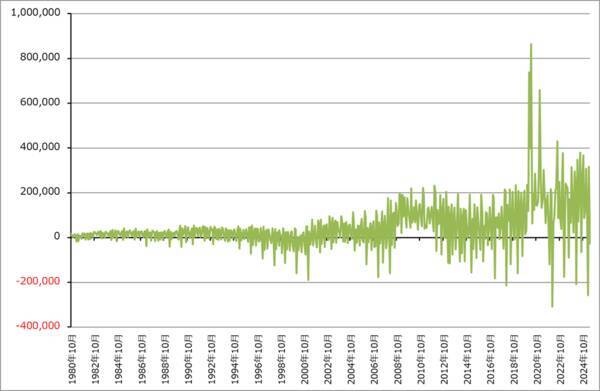

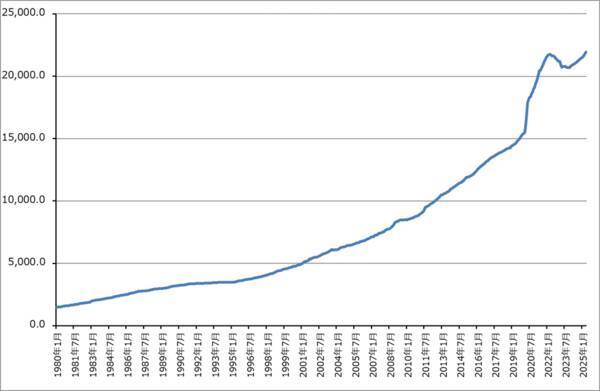

しかし、2000年までの財政出動との大きな違いは、ネットバブル崩壊、リーマンショック、新型コロナ禍が終わった後でも、政府収入を上回る政府支出が続き、米国の財政赤字は傾向的に拡大し続けてきたことです。最近ではFRBの金融引き締めで減少していた通貨供給量(M2)が、政府支出の大きさからFRBが通貨供給量を増やしていないにも関わらず再び増加しています。

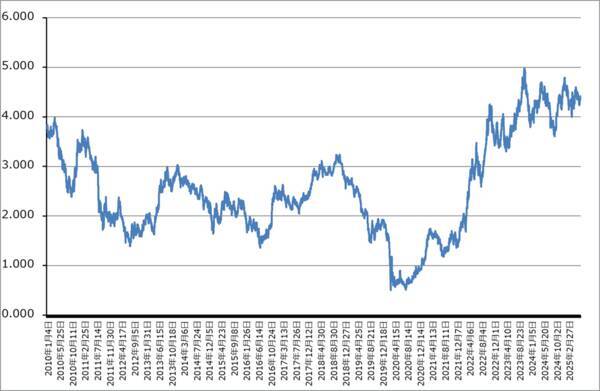

米国の財政赤字が続くことによって、公共投資によって米国中にドルが散布されていること、通貨供給量が増えていること、これらは株高要因です。さらに、最近は米景気が今一つ良くないため、長期金利が低下しています。これも株高を支援していると思われます。

金利が大幅に低下しているわけではないので、完全な「金融相場」ではないと思われますが、米国の株式市場は金融相場っぽくなってきたと思われます。いうなれば業績相場と金融相場のハイブリッド相場が今の米国株ではないかと思われます。業績だけが株を買う材料ではないこと、必ずしも業績に沿った株価形成になっていない場合もあること、大型株、超大型株が先行して買われる傾向があることなどが金融相場の特徴です。これら金融相場の特徴から見て、今の米国株式市場の「シンボルストック」はエヌビディアであると思われます。

また、時価総額が各々数百兆円になるマグニフィセント7(エヌビディア、マイクロソフト、アマゾン・ドット・コム、アルファベット、アップル、メタ・プラットフォームズ、テスラ)が、時価総額がそれ以下の普通の大型株、各セクターの準大手、中堅クラスの成長企業よりも率先して買われる場合があると思われます。今の業績に対して株価が買われすぎている場合は、決算が株式市場の予想を下回った場合、いつもよりも大きく売られる可能性がある一方で、カネ余りなので、そうならない場合もあると思われます。要するに、米国政府の財政支出拡大、単純に支出拡大だけでなく、減税も含めて考えてみても米国はカネ余りになっていると思われますが、その場合は、企業業績、景気、金利、株価の関係があいまいになってしまうため、株価評価が難しくなる可能性がある、あるいはすでにそうなっている可能性があるということです。

さらに、今のような財政赤字拡大を容認した形での政府支出の拡大がどこまで続くのか、続けることができるのかという問題があります。これは、米国の景気拡大による企業、個人からの税収拡大、国債発行によります。特に注意しなければならないのは、米国債の投資家が今以上に米国債を買うにはより高い金利が必要だと思う様になった時です。この問題がやっかいなのは、その時が来るのかどうか、その時がくる場合でもいつ来るのかわからないということです。

ちなみに、このような財政支出の増加と財政赤字の拡大はトランプ氏が大統領選挙の期間中にも大統領就任式における演説でも厳しく批判したものです。しかし、株式市場と2026年11月に迫る中間選挙を考えると、景気の悪化要因、株価の下落要因になりかねない財政支出の縮小はできないのでしょう。

今回の決算発表シーズンは、かつてなく米国のマクロ経済と金融市場に注意しながら観察する必要があると思われます。

グラフ1 米国の政府収入と政府支出

グラフ2 米国の財政赤字

グラフ3 米国の通貨供給量(M2)

グラフ4 米国10年国債利回り

グラフ5 NASDAQ総合指数

グラフ6 S&P500種指数

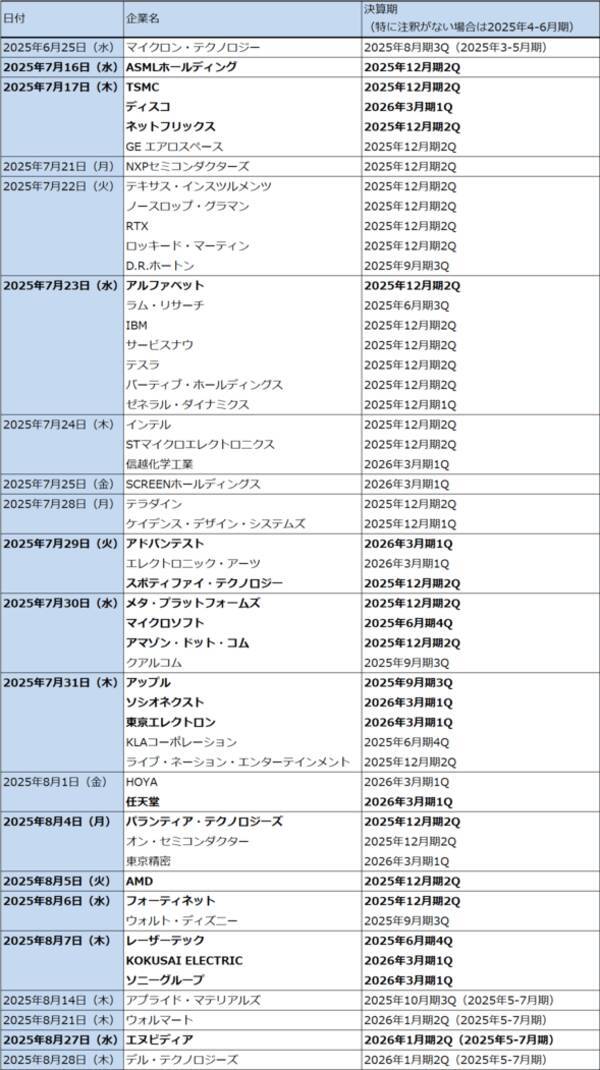

表1 2025年4-6月期、5-7月期決算発表スケジュール

2.IT決算の見所、注目点

GAFAM5社(マイクロソフト、アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズ、アップル)の決算にはこれまで以上に注目する必要があります。

まず、マイクロソフト、アマゾン、アルファベット、メタの設備投資です。この4社の設備投資のトレンドがデータセンター投資とAI半導体、ネットワーク関連機器の需要のトレンドを決めることになります。また、決算時期は後になりますが、オラクルの決算にも注目したいと思います。

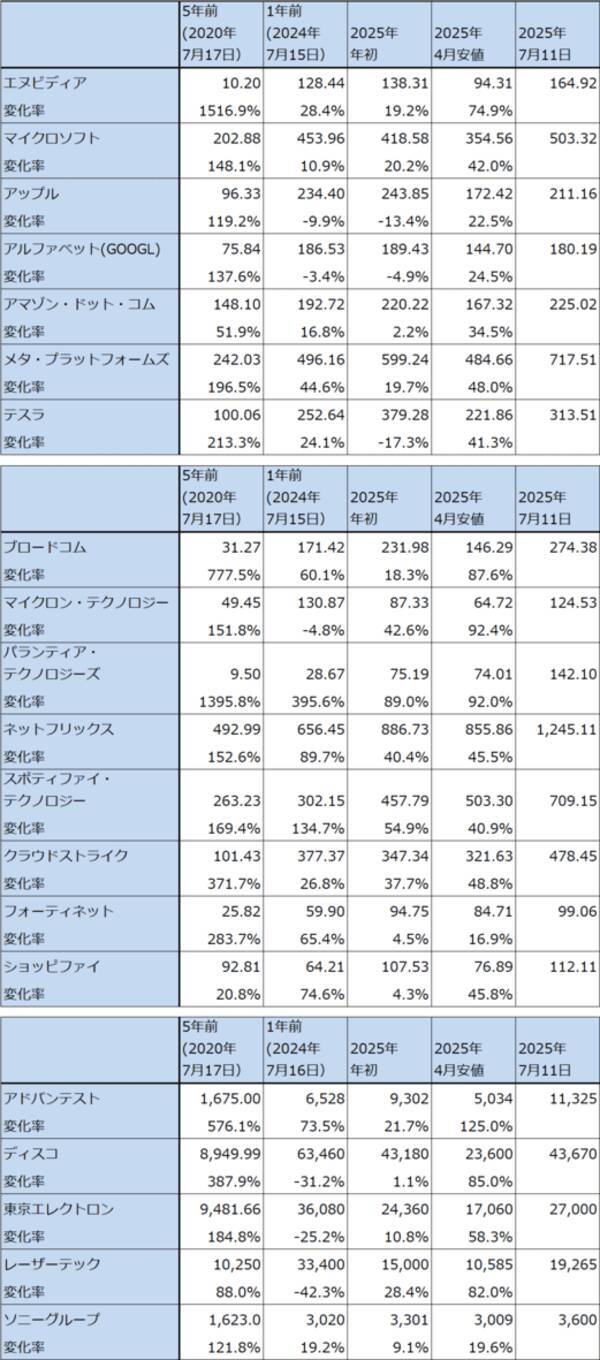

GAFAM5社にエヌビディアとテスラを加えたマグニフィセント7の業績にも注目したいと思います。過去1年間、または年初から見て株価のパフォーマンスにばらつきが出ています(表2)。

また、マグニフィセント7と、半導体、ITの中でブロードコム、パランティア・テクノロジーズ等の準大手、中堅クラスの銘柄、あるいはスポティファイ・テクノロジーのようなエンターテインメント関連と比べると後者の株価上昇率が勝ります。これは当たり前のことで、マグニフィセント7のような超巨大企業、超大型時価総額企業よりもそれ以下の会社のほうが、業績が変化しやすく、超大型株よりも小さい時価総額の企業のほうが株価が上昇しやすいという「サイズ効果(Size Effect)」があるからです。今のようなカネ余りの相場では大手機関投資家にとっては巨大な時価総額のマグニフィセント7は重要な投資先になりますが、個人投資家にとっては一定の株式流動性があればいいはずなので、パフォーマンスを重視するならば、マグニフィセント7は投資対象としては十分ではないということになると思われます。この点は今回の決算発表で分析する問題になると思われます。

表2 米国、日本のハイテク成長企業株価上昇率

3.半導体決算の見所、注目点

半導体決算における重要銘柄は、7月17日(木)のTSMC、7月14日の週から順次発表になる半導体製造装置大手のASMLホールディング、ディスコ、アドバンテスト、東京エレクトロン、レーザーテックと、今回の決算発表シーズンの締めくくりであり半導体関連としては最重要銘柄である8月27日(水)のエヌビディアです。また、AMD、インテル、ブロードコム(発表日不明)も重要です。

特にエヌビディアの場合、4月に中国向け輸出規制が強化された後、中国向け輸出ができなくなっています。中国向けがない状態でエヌビディアが先行きをどう予想するか、また、オラクル、中東等の大口商談の業績への寄与がどうなるか、半導体セクター全体にとっての注目点になります。

これは同時に中国のAI半導体市場の将来性に繋がることです。アドバンテスト等の日本の半導体製造装置メーカーの決算に注目したいと思います。

4.エンターテインメント関連決算の見所、注目点

エンターテインメント関連企業、私がカバーしている企業としては、ネットフリックス、スポティファイ、ソニーグループは景気との関係が薄く、ネットフリックスやスポティファイのようなデジタル配信会社の場合、関税は関係ありません(関税はモノの輸入に対してかかる)。

本レポートに掲載した銘柄: エヌビディア(NVDA、NASDAQ) 、 マイクロソフト(MSFT、NASDAQ) 、 TSMC(TSM、NYSE ADR) 、 パランティア・テクノロジーズ(PLTR、NASDAQ) 、 アドバンテスト(6857、東証プライム) 、 東京エレクトロン(8035、東証プライム) 、 レーザーテック(6920、東証プライム) 、 ディスコ(6146、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)