日銀ウォッチャーが金融政策の先行きを考える上で最も重視する資料が「金融政策決定会合における主な意見」です。その7月開催分が8月8日に公表され、ややタカ派色の強い内容だったことから、市場の一部では年内利上げの見方が強まっています。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「 日銀「主な意見」、10月、12月、来年1月のいつでも利上げできる姿勢示す 」

経済に関するポイントは見通し実現の「確度」の高まり

日本銀行の次の利上げタイミングを予想する上で最大のヒントとなる7月金融政策決定会合(MPM)の「主な意見」(「金融政策決定会合における主な意見<2025年7月30、31日開催分>)が8月8日に公表されましたので、そのポイントを整理します。

結論から言うと、今回の「主な意見」から読み取れるメッセージは、トランプ関税の影響を巡る不確実性は依然高く、しばらくは状況の確認が必要だが(9月現状維持)、インフレの上振れリスクも高まっており、10月、12月、来年1月のいずれでも動けるよう準備した、というものです。

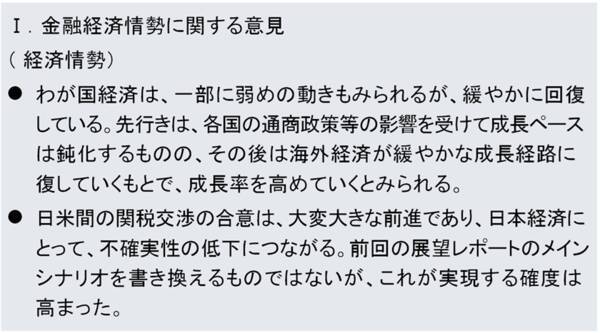

日銀の基本スタンスは、「主な意見」を構成する各項目(経済情勢、物価、金融政策運営)の先頭に掲載される二つの意見に集約される傾向があります。従って、まずはそれらを確認する必要があります。以下、「経済情勢」の項目から順に見ていきましょう(図表1)。

<図表1 7月「主な意見」の経済情勢に関する意見の先頭二つ>

図表1の意見は、「経済情勢」の項目に掲載された意見のうちの先頭の二つです。通常、これらが経済に関する政策委員の中心的な(事実上、執行部の)見方であり、一つ目の意見は前回6月の「主な意見」に掲載された一つ目の意見と一言一句変わっていません。つまり、これが日銀のメインシナリオで、それに全く変更がないことを示しています。

二つ目の意見の重要なポイントは、「これが実現する確度は高まった」という部分です。「これ」とは日銀のメインシナリオのことで、それには「物価安定の目標」の実現と、その下での利上げのパス(道筋)が織り込まれています。従って、その実現の確度が高まったということは、その利上げパスを行動に移す可能性が高まったということを示しています。

以上の二つの意見から、トランプ関税の影響で日本経済はいったん下振れるが、それが改善していけば果断に利上げするつもりである、という日銀のスタンスが読み取れます。ここで「果断に」と言ったのは、次に説明する「物価」に関する意見が、総じて上振れリスクを意識したものとなっているからです。

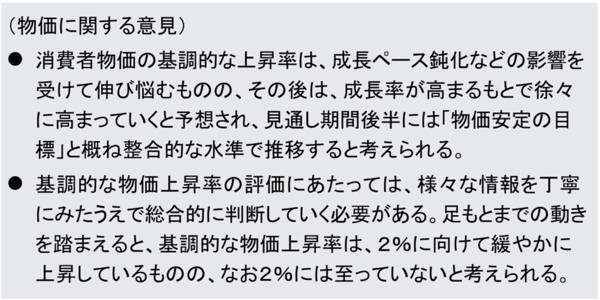

物価に関するポイントは下振れリスクの低下

図表2が二つ目の項目、「物価」に掲載された意見の先頭の二つです。まず、一つ目の意見ですが、前回6月から一部修正が加えられています。それは「成長ペース鈍化などの影響を受けて伸び悩むものの、その後は…」の部分。

前回は、「成長ペース鈍化などの影響を受けて伸び悩むとみられ、下振れリスクも大きいと考えられる。その後は…」でした。今回、下振れリスクについての記述を削除することによって、利上げに向けてのハードルを下げたことが分かります。

<図表2 7月「主な意見」の物価に関する意見の先頭二つ>

ただし、二つ目の意見で「基調的な物価上昇率は、2%に向けて緩やかに上昇しているものの、なお2%には至っていない」とくぎを刺しています。利上げを急がなければならないほどの状況には至っていないと念押しすることで、経済情勢の改善に応じてゆっくり利上げしていくという従来からの基本スタンスは変わらないということを示唆しています。

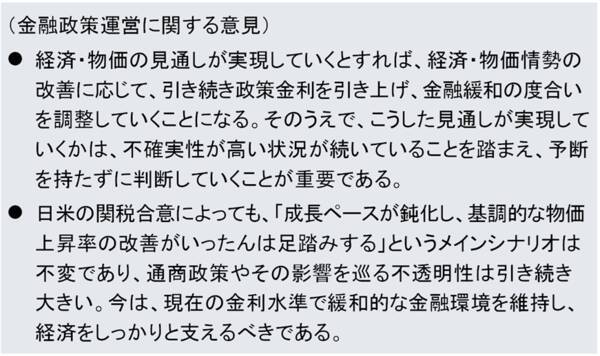

次回利上げは10月、12月、来年1月のいずれか

そして三つ目の項目、すなわち「金融政策運営」に関する意見の先頭二つはどうでしょうか(図表3)。前回6月の「主な意見」からの変化を見ると、次回利上げに向けた微妙な前進が伺えます。

<図表3 7月「主な意見」の金融政策運営に関する意見の先頭二つ>

まず、一つ目の意見ですが、前回の「不確実性が極めて高いことを踏まえ」から、今回の「不確実性が高い状況が続いていることを踏まえ」に修正されています。7月「展望レポート」(「経済・物価情勢の展望 2025 年7月」)と同様の修正ですが、日米関税交渉の合意によって不確実性が低下したことを反映させたものと考えられます。

しかし、二つ目の意見では、成長ペースがいったん鈍化するというメインシナリオ自体は変わらないこと、通商政策やその影響を巡る不透明性が引き続き大きいことを踏まえ、「今は、現在の金利水準で緩和的な金融環境を維持し、経済をしっかりと支えるべきである」という結論は前回から変えていません。

このように、「経済情勢」における景気のメインシナリオが実現する確度が高まったとの意見、「物価」での下振れリスクに関する記述の削除、「金融政策運営」での不確実性が極めて高いという記述の削除を通じて、次回利上げに向けて一歩前進させたというのが今回の「主な意見」の総括です。

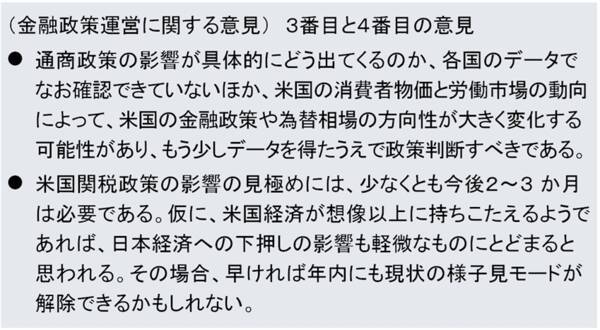

ならば、9月18~19日に開催される次のMPMで利上げが行われるのかというと、話はそう単純ではありません。次回利上げのタイミングを巡っては、もう少し「主な意見」を深読みする必要があります。そのヒントを与えてくれているのが、「II.金融政策運営に関する意見」の3番目と4番目に掲載された意見です(図表4)。

<図表4 7月「主な意見」の金融政策運営に関する意見の3番目と4番目の意見>

3番目の意見は、図表3の最初の意見で指摘された「不確実性の高い状況」の背景にある米国に関して述べたもので、まさに書かれている通り、もう少しデータを確認すべきという、米連邦準備制度理事会(FRB)の中心的な意見と同様の極めて常識的な見解と言えます。

それをより具体的にイメージしたのが次の意見で、「トランプ関税の影響見極めに少なくとも2~3カ月かかる。しかし早ければ年内にも様子見が解除できる」と言っているわけですから、可能性として、次回利上げは10月29~30日、12月18~19日、来年1月22~23日のいずれかのMPMであり得ることを示していると解釈できます。

メインシナリオは引き続き来年1月、サブシナリオは今年10月

以上から、今回の「主な意見」の重要なメッセージは、

(1)日米関税交渉が合意に至ったとはいえ、トランプ関税の影響を巡る不確実性は依然として高く、データをある程度確認するまで様子見する

(2)しかし、インフレの上振れリスクが高まっており、10月、12月、来年1月のいつでも利上げができるよう、コミュニケーション上の準備を整えた

とまとめることができます。

ただ、現実には、

(3)今年後半にかけて米国景気の鈍化が見込まれる中で、FRBが複数回にわたり利下げする可能性が高まっていること

(4)トランプ関税の影響に備え、中小企業対策などに万全を期すという政府方針の下で、秋の臨時国会において補正予算の編成が見込まれること

(5)12月になると来年度予算政府案の閣議決定を控えていること

などから、年内の利上げ再開はかなり難しいというのが筆者の見方であり、それは従来から変わっていません。

筆者のメインシナリオは、関税政策の影響を巡る不確実性の低下と来年春闘の堅調を材料に、来年1月のMPMで利上げを再開するというものであり、関税を巡る不確実性が劇的に解消し、景気がいったん下振れるというメインシナリオが崩れるとか、為替円安が大きく進むといった状況になれば10月利上げ、がサブシナリオです。

今回の「主な意見」はそのサブシナリオの可能性を少しだけ引き上げ、ややタカ派色を強めることによって、インフレを助長しかねない為替円安を防止するという意図も含まれているとみています。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)