ブロードコムの2025年10月期3Qは、22.0%増収、55.4%営業増益。特注型AI半導体が好調で、顧客3社向けに販売してきたが、4番目の顧客から100億ドル以上を受注した。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ブロードコム(4番目の顧客から100億ドル以上の特注型AI半導体を受注) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ブロードコム(AVGO、NASDAQ)

1.ブロードコムの2025年10月期3Qは、22.0%増収、55.4%営業増益。

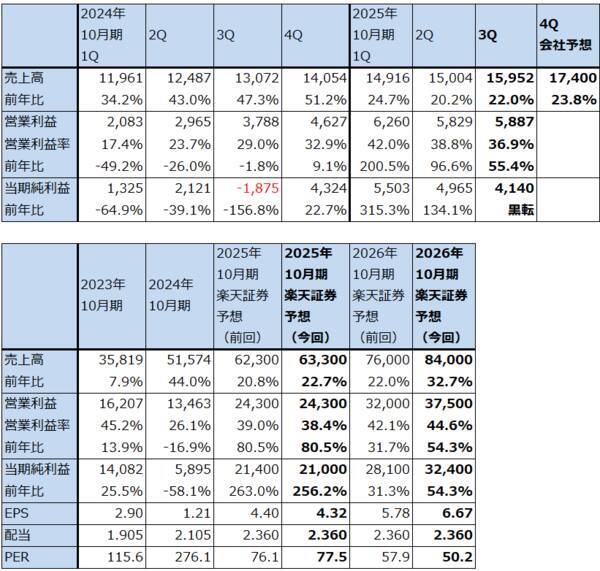

ブロードコムの2025年10月期3Q(2025年5-7月期、以下今3Q)は、売上高159.52億ドル(前年比22.0%増)、営業利益58.87億ドル(同55.4%増)となりました。売上高は今2Q決算発表時の会社側ガイダンス158億ドルを上回りました。

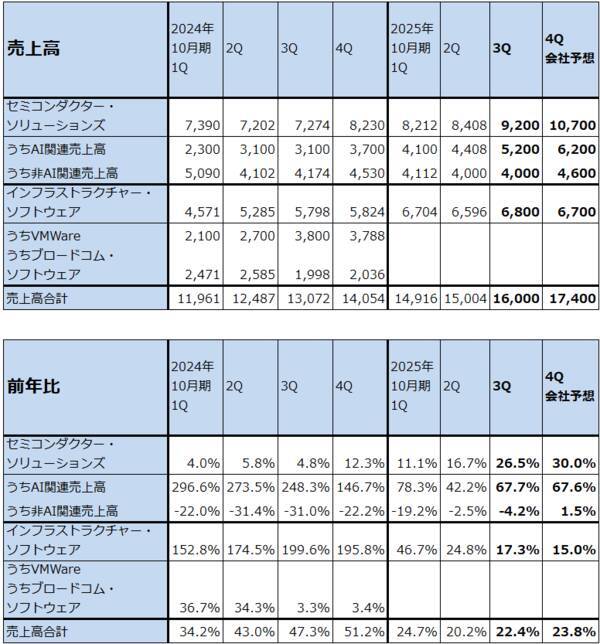

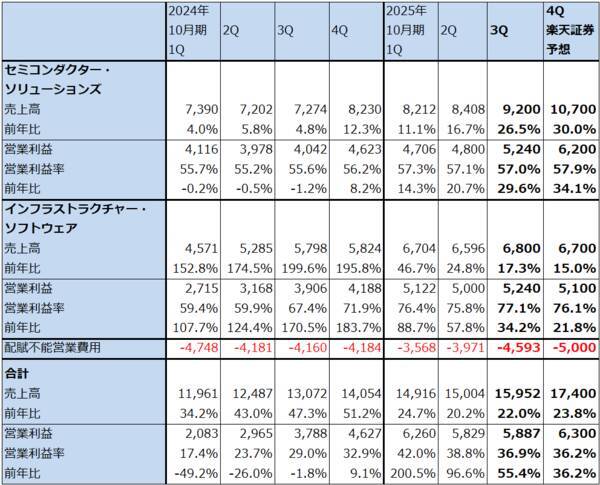

セグメント別に見ると、セミコンダクター・ソリューションズは、売上高92億ドル(前年比26.5%増)、営業利益52.4億ドル(同29.6%増)となりました(売上高は決算電話会議での会社側コメントによるもので億ドル単位の概数。営業利益は同じく会社コメントによる営業利益率より楽天証券試算。以下同様。

売上高のうち、AI関連が52億ドル(同67.7%増)となり、会社側ガイダンスの51億ドルを若干上回りました。今2Q比でも増収でした。既存顧客3社の特注型AI半導体需要が強い状態が続いています。ただし、営業利益率はAI関連の採算が非AI関連よりも低いため今2Q比横ばいでした。非AI関連は40億ドル(同4.2%減)となりました。今2Q比横ばいでした。

また、インフラストラクチャー・ソフトウエア(2023年11月に買収が完了した仮想化ソフト「VMWare」が入る)は、売上高68億ドル(前年比17.3%増)、営業利益52.4億ドル(同34.2%増)となりました。受注が好調でした。

表1 ブロードコムの業績

表2 ブロードコムのセグメント別売上高内訳と前年比:四半期ベース

表3 ブロードコム:セグメント別業績(四半期)

2.4番目の顧客から100億ドル以上の特注型AI半導体を受注した。

会社側によれば、ブロードコムのAI関連売上高の65%が特注型AI半導体(ASIC)「XPU」です。既存顧客3社の社名は公表されていませんが、一部の報道ではアルファベット、メタ・プラットフォームズ、バイトダンス(中国企業でTikTokの運営会社)と言われています。

会社側は第4の顧客からの100億ドル以上の受注の出荷時期について、2026年初頭から好調な出荷が見込めるとしています。また、既存3顧客向けの出荷も2026年は引き続き増加する見込みです。会社側は長期的な展望として、4番目の顧客を加えた顧客4社のデータセンター内で現在大きなシェアを占めている汎用AI半導体(AI用GPU。主にエヌビディア製)に対して、特注型AI半導体のシェアが上回る可能性を指摘しました(ただし金額シェアか数量シェアかは不明)。

ちなみに、エヌビディア、AMDの汎用AI半導体以外の内製AI半導体(特注型AI半導体)をすでに導入している会社は、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ(2025年から本格化)、マイクロソフト(2026年から本格導入?)、バイトダンスと思われます。また、導入するためにブロードコムと話し合っていると過去報道された会社は、アップル、オープンAIです。

会社側の今4Q売上高ガイダンスは174億ドル(前年比23.8%増)です。このうち、AI関連は62億ドル(同67.6%増)と好調が続く見通しです。非AI関連は46億ドル(同1.5%増)で、季節的に今3Qよりも増える見通しです。

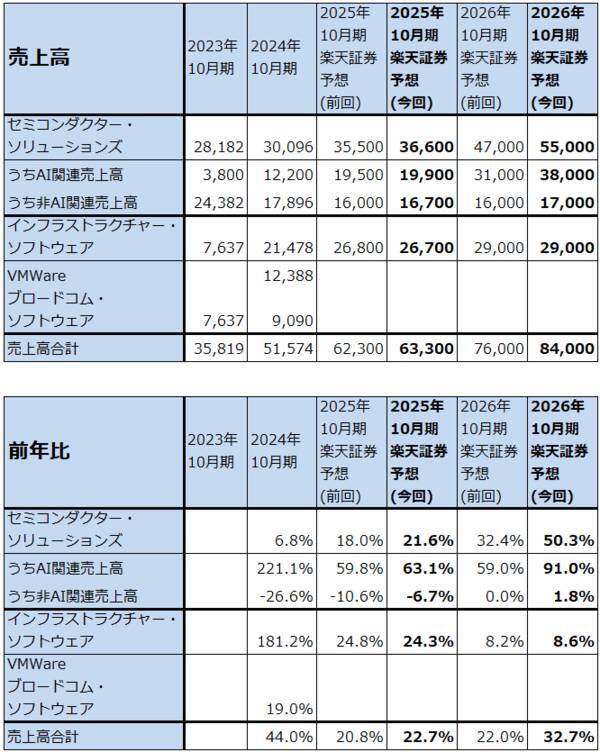

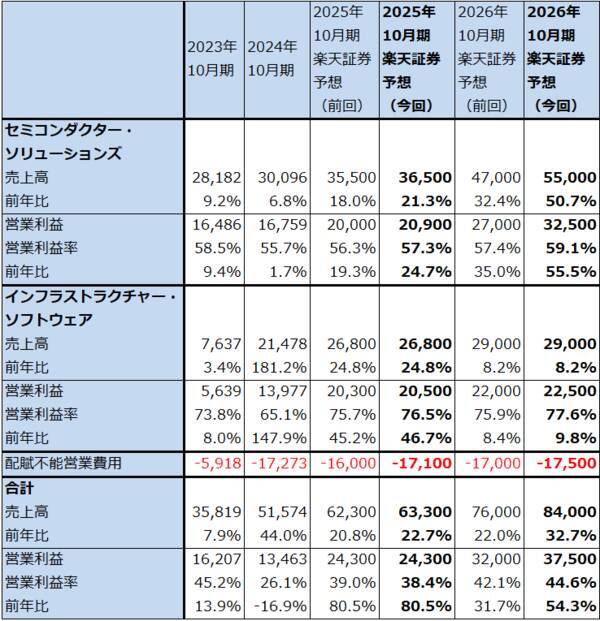

楽天証券では、今3Q実績と今4Qの会社側ガイダンスを参考に、2025年10月期を売上高633億ドル(同22.7%増)、営業利益243億ドル(同80.5%増)、2026年10月期を売上高840億ドル(同32.7%増)、営業利益375億ドル(同54.3%増)と予想します。2025年10月期は売上高のみ上方修正しますが、2026年10月期は売上高、営業利益とも上方修正します。

また、AI関連売上高は2024年10月期122億ドルから2025年10月期199億ドル(前回予想195億ドル)、2026年10月期380億ドル(同310億ドル)と予想します。2026年10月期上方修正分70億ドルのうち50億ドルは4番目の顧客向け、20億ドル分は既存顧客向けの上方修正です。

今期、来期とも業績好調が予想されます。

表4 ブロードコムのセグメント別売上高内訳と前年比:通期ベース

表5 ブロードコム:セグメント別業績(通期)

3.今後6~12カ月間の目標株価を、前回の300ドルから430ドルに引き上げる。

ブロードコムの今後6~12カ月間の目標株価を、前回の300ドルから430ドルに引き上げます。

特注型AI半導体の成長性を考慮して、想定PEG=1.1~1.2倍前後として、楽天証券予想の2026年10月期営業増益率54.3%に当てはめ、2026年10月期想定株価収益率(PER)を60~65倍としました。これを、楽天証券の2026年10月期予想1株当たり利益(EPS)6.67ドルに当てはめました。

AI半導体需要の伸びが今後鈍化する懸念があることがリスク要因ですが、ブロードコムの特注型AI半導体がエヌビディア製を中心とする汎用AI半導体のシェアを侵食し始めていることを評価したいと思います。中長期で投資妙味を感じます。

本レポートに掲載した銘柄: ブロードコム(AVGO、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)