韓国勢や中国勢に押されて、家電などの最終消費財の分野で日本の存在感は薄れています。しかし、日本は、半導体用の部品、素材、装置を手がける「黒子」企業に強みがあり、台湾のTSMCのような海外大手からも頼られています。

連載「AI時代の半導体メーカー列伝」

▼第1話

2025年8月27日: 【知識ゼロから学ぶ】なぜエヌビディアはAI時代の覇者になれたのか

▼第2話

2025年9月5日: ブロードコム、SKハイニックス、TSMCがAI半導体の「勝ち組」になれた理由

▼第3話

2025年9月10日: インテルとサムスン:半導体業界をけん引した2社はなぜ没落したのか

(執筆:平岡 乾)

「うま味よりも半導体?」なあの日本企業

黒子ビジネスに強い日本を象徴するのが、調味料や冷凍食品でおなじみの味の素。その株価は、エヌビディアのような半導体銘柄と似たような動きをすることで知られています。

2021~2022年ごろ、エヌビディアのGPUやソニーの「PlayStation」の供給不足が起きた時、「原因は味の素ではないか」と言われたことがありました。

味の素は日本の典型的な多角化企業。調味料や餃子だけでなく、医薬品関連、さらには半導体チップ周辺に使われる絶縁フィルムを手がけています。フィルムという地味な存在ながらも、最先端の半導体には欠かせません。しかも、味の素の世界シェアは90%超えとなっています。

たとえ天下のTSMCが半導体をいかに大量生産しようとも、味の素のフィルム供給量が足りないと、GPUやゲーム機の供給量の制約になります。それだけ重要な素材を握っている味の素は海外からは「半導体企業」と認識されるようになりました。

味の素における、半導体素材ビジネスの売上高は765億円(2024年度)と、さほど大きくはないものの、その営業利益率は驚愕(きょうがく)の50%超(402億円)。利益面では絶対的エースです。

開発の歴史は古く、半世紀ほど前に調味料の製造開発時に成分を捨てずに有効活用しようと思ったことを機に、苦節20年を経て事業化にこぎ着け、今日の地位を築いたのです。

味の素の絶縁フィルム「味の素ビルドアップフィルム®(ABF)」

有名大企業の「知られざる事業」がスゴイ

隠れ半導体メーカーは味の素だけではありません。日本の伝統的大企業には似たようなケースが数多くあります。

印刷業界トップ2社のTOPPANホールディングスと大日本印刷も半導体製造に使う部材事業を抱えています。両社とも当該事業の営業利益率は20%前後とピカイチ。祖業の印刷業の利益率(5%程度)をはるかに上回っていることは言うまでもありません。

また、複写機やレトロなデザインのインスタントカメラ「instax™<チェキ>」でおなじみの富士フイルムホールディングス、プリンタやカメラのキヤノン、建設機械のコマツが有力な半導体事業を抱えていることは、一般にはあまり知られていません。

富士フイルムHDは半導体製造に使う材料・化学品、キヤノンとコマツ、日立製作所は半導体製造装置を手がけており、いずれも規模は小さいながらも営業利益率は10%以上というエース事業です。

そのほかにも、コンタクトや眼鏡レンズを手がけるHOYA、「ぴちょんくん」でおなじみ、エアコンのダイキン工業も半導体の部材事業を持っています。

いずれも祖業や本業で培ってきた技術、ビジネス用語でいう「コア・コンピタンス」を半導体領域に生かした格好です。

「隠れ半導体企業」の半導体部門の業績

半導体部門

の売上高

(億円) 同部門の

営業利益率

(%) 全社の売上高

(億円) 全社の

営業利益率

(%) 味の素 765 52.5 15,305 10.4 TOPPANHD 2,799 18.6 17,179 4.9 大日本印刷 2,477 23.1 14,576 6.4 富士フイルムHD 4,328 17.8 31,958 10.3 キヤノン 3,565 19.3 45,098 6.2 コマツ 598 非公表 41,044 16 日立 7,565 11.6 97,833 9.9 HOYA 3,110 54.7 8,660 29.5 ダイキン工業 2,630 17.5 47,523 8.5 出所:各社決算資料

注:各社とも2024年度通期実績。キヤノンは12月期

日本株の主役に躍り出た半導体の黒子企業

以上は誰もが知る大企業の知られざる事業。次に紹介するのが、半導体分野にほぼ特化した黒子専業企業です。

その代表例といえば、東京エレクトロン、レーザーテック、ディスコ、アドバンテストでしょう。

2025年7月7日: セクターレポート:半導体製造装置(日本の半導体製造装置メーカー4社の目標株価を引き上げる)

以前であれば、このような半導体製造装置企業は「知る人ぞ知る」会社でした。日本の企業全体の中でも利益水準が高いのにもかかわらず、一般知名度は低かったのです。もっとも、近年は株価が大きく上昇し、平均年収1,000万円超えの企業として、投資家からも給料を増やしたいビジネスパーソンからも関心がうなぎのぼりとなりました。

上記の装置メーカーと同様に、素材産業も日本の強みです。代表として信越化学工業、SUMCO(サムコ)、東京応化工業、日産化学(日産自動車との資本関係はありません)、フジミインコーポレーテッドなどが挙げられます。

売上高約2.5兆円の信越化学工業は別格として、残りSUMCOと東京応化工業、日産化学の売上高は2,000億円から4,000億円、フジミインコーポレーテッドに至っては600億円ほどですが、営業利益率はSUMCOを除くといずれも15~30%という高水準です。ちなみに、SUMCOの営業利益率は直近の2024年度は前期比9ポイント減の9.3%でしたが、2022年度は約25%をたたき出していました。

国内半導体装置・素材メーカーの営業利益率と平均年収

営業利益率

(%) 平均年収

(万円) 平均年齢 装置 東京エレクトロン 28.7 1354 43.5 レーザーテック 48.8 1636 39.9 ディスコ 42.4 1672 37.3 アドバンテスト 29.3 1049 45.8 素材 信越化学工業 29 876 41.3 東京応化工業 16.5 866 40.9 日産化学 22.6 845 40.6 フジミインコーポレーテッド 18.8 860 42.2 出所:各社の有価証券報告書や決算資料

注:2024年度実績。レーザーテックは2024年6月期、東京応化工業は2024年12月期

各社の営業利益率は16.5%以上、平均年収は約850万円以上と、日本企業の平均/中央値をはるかに上回る水準です。

ゴールドより「つるはし」でもうける

最後に、日本の産業界の勝ち筋を総括します。

おなじみのジーンズが登場したのは19世紀半ばの米国・ゴールドラッシュ。

当時のゴールドが現代の「AIやデータ」だとすると、当時で言う「ジーンズやつるはし」を売って、もうけているのが現代の半導体メーカーです。

以前の記事で紹介したように、つるはしに相当する「GPU」を開発するのがエヌビディアやブロードコムで、製造を担うのがTSMCです。つるはしに付属する重要パーツの広帯域メモリ(HBM)に強いSKハイニックスのAI時代の3社連合こそ、つるはしで荒稼ぎしているのです。

2025年9月5日: ブロードコム、SKハイニックス、TSMCがAI半導体の「勝ち組」になれた理由

そして、つるはしを作る際の道具と材料を手がける会社も高い利益を手にしています。いわば「つるはしを作るためのつるはし」、より正確には「つるはしの道具や材料」を提供する企業群です。それが先ほど紹介した味の素やキヤノン、TOPPANHDなどの半導体部門であり、東京エレクトロンや信越化学工業などの装置、素材の専業企業なのです。

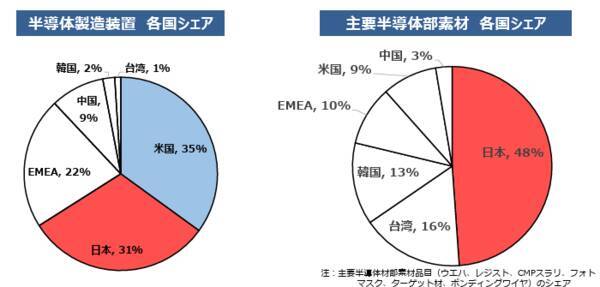

経済産業省が2023年に公表した「 半導体戦略 (改定版)」には、日本についての興味深いデータが紹介されています。

- 半導体製造装置シェアで31%の2位

- 主要半導体部素材シェアではダントツトップの48%

半導体製造装置と主要半導体部素材の各国シェア

この図が示すように、装置は欧米勢が、素材はアジア勢が優勢という状況で、日本は装置と材料の双方で強い点で「唯一無二の国」と言えます。

「日の丸半導体の復権!」と意気込み、半導体そのものに注目するのもいいですが、つるはしのつるはしに相当する日本の各優良企業に注目するのも一つの選択肢です。

このような企業の姿勢に共感するのであれば、株式購入によって企業価値を支えるのもよし、こうした企業に就職して自ら事業価値を創造するのもよし。

(トウシル編集チーム)

![魚介類卸の(株)三徳[神奈川県]が破産](http://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexnews%252Ffeed%252FTsr%252F4d%252FTsr_1202631%252FTsr_1202631_1.JPG,zoom=184x184,quality=100,type=jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)