AI時代の到来で、電力需要は急速に増加中。日本の電力業界は「原発事故」「電力自由化の失敗」により、財務が悪化。

原発事故がなければ、電力産業は新たな成長期を迎えるはずだった

まずは電力業界全体を分析しましょう。日本の電力業界は、不稼働原発を抱える財務負担が大きく、収益低迷が長引いています。

原発問題がなければ、本来なら今、新たな成長期を迎えていたと思います。日本も世界も、電力を大量に使う生成AIの利用が急拡大しているからです。

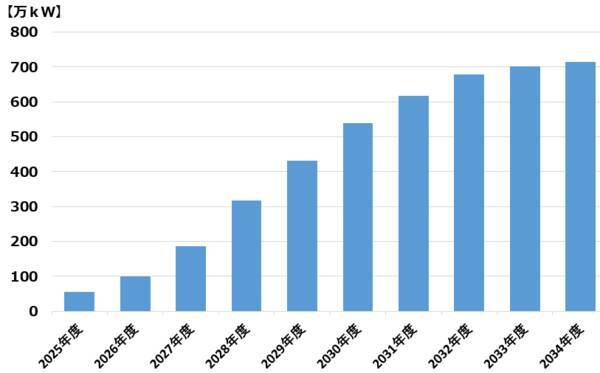

<日本における、データセンター・半導体工場新設に伴う最大需要電力予想(全国合計)>

生成AIを使うためのインフラとして、データセンターの建設が急ピッチで進んでいます。データセンター向けの電力需要拡大で、世界的に電力消費が急速に伸びています。米国では、電力株は成長株のように見られて株価が上昇しました。

日本では人口減少の影響もあり、電力需要は減少が続いてきましたが、電力を大量に消費するデータセンターおよび半導体工場の新設によって、電力需要は反転上昇する見込みです。

原発事故がなければ、電力産業は輸出産業になっていた可能性も

私は、2013年まで25年間、日本株のファンドマネージャーをやっていました。ファンドマネージャー時代、日本の電力株が好きでした。

世界トップクラスの送配電・発電技術を持ち、当時は、大規模停電をほとんど起こさずに電力インフラを守っていました。

しかし、2011年の東日本大震災後の原子力発電所(原発)事故で全て暗転しました。被災された方のことを思うと心が深く痛みます。電力技術の輸出も視野に入れて努力してきた電力産業の方々にとっても、大変な惨事だったと思います。

それ以降、電力株は私の投資対象から完全に外れました。私は2014年2月から楽天証券チーフ・ストラテジストとなりましたが、電力株(原発非保有の沖縄電力を除く9社)の投資判断はAvoid(投資見送り)でした。

ただし、2022年から電力株への投資を再開して良い、と判断を変えました。その理由は以下の二つです。

【1】脱炭素で原発の果たす役割への期待が高まったこと

【2】安全管理技術が高まり再稼働して良いと判断できる原発が出てきたこと(筆者判断)

そこで、財務内容が良好で、経営力も優れていると判断する 中部電力(9502) を推奨し始めました。同社が保有する浜岡原発の安全管理技術は高く、いずれ再開が可能と判断しています(筆者私見)。

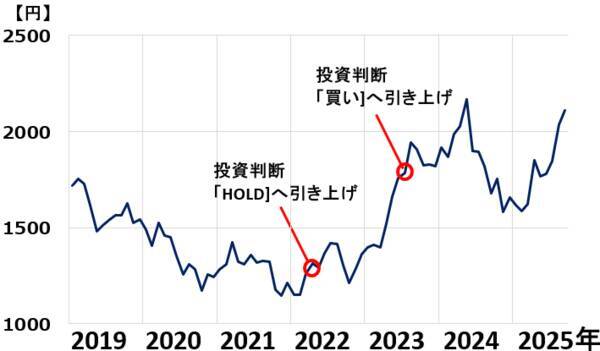

◆2022年5月11日中部電力(株価1,342円):投資判断「AVOID」から「HOLD」に引き上げ

◆2023年7月26日中部電力(株価1,734円):投資判断「HOLD」から「買い」に引き上げ

この時のレポートは、このレポート末尾の「著者オススメのバックナンバー」よりお読みいただけます。

<中部電力株価推移と、筆者の投資判断変更:2019年1月~2025年9月10日>

中部電力「買い」を継続する理由

中部電力「買い」を継続する理由は三つあります。

【1】株価割安と判断される

【2】発送電・電力小売事業とも高い競争力を有する

【3】財務良好、収益力も回復(2024年3月期には経常最高益を更新)

それぞれの要点を解説していきます。

【1】株価割安と判断される

<中部電力の株価指標:2025年9月10日>

株価収益率(PER)、株価純資産倍率(PBR)が低く、配当利回りの高い割安株と判断しています。特に、PBRが解散価値といわれる1倍を大きく下回っていることに注目します。会社でもここを問題視し、PBR1倍に向けて自己資本利益率(ROE)を高めるなどの対策を取っていく方針です。

私は、不稼働原発(浜岡原発)を抱えるリスクが株価に反映されているとみています。中部電力は、浜岡原発の安全管理体制を強化し、再開に向けた準備が進んでいると考えています(筆者私見)。

巨大津波に対する防潮堤の高さを現在の22メートルから、さらに28メートルに引き上げるなどが検討されていますが、いずれ再開されると私は予想しています。

【2】発送電・電力小売事業とも高い競争力を有する

ガス火力発電は東京電力との合弁会社に移しています。今後、世界的に電力需要が拡大する中、ガス火力の重要性はさらに高まると考えています。

原発が再稼働すれば、収益力はさらに強化されますが、今のところ再開のめどは立っていません。

電力小売(中部電力ミライズ)は高い競争力を有すると判断しています。

送配電(中部電力パワーグリッド)はさらなる強化が必要と考えています。ただし、送配電は日本全国で2社に統合しないと効率的な運営は難しいと考えています。

【3】財務良好、収益力も回復(2024年3月期には経常最高益を更新)

原発再稼働がなくても、一定の収益力を維持していけると判断しています。

<中部電力の連結営業収益・経常利益推移>

日本の電力自由化は失敗?

日本の電力業界を苦しめている要因に、不稼働原発を抱える負担があります。ただし、それだけではありません。非効率な送配電ネットワークの問題もあります。

私は、日本の電力自由化のコンセプトが間違えていたために起こった問題だと考えています。

今後、急増すると予想される電力需要に対して、日本の電力業界は十分な備えがありません。発電を増やすだけならば、なんとか対応できるかもしれませんが、それだけでは問題解決になりません。

全国的に送配電ネットワークが老朽化し、増加する電力需要に対応できなくなっています。早急に送配電ネットワークへの投資を強化して能力不足を解消する必要があります。

ところが送配電ネットワークが全国10電力に細切れに所有されているので効率的な投資ができません。電力自由化のやり方を間違えたためと考えています。

電力自由化で、電力会社を発電、送配電、電力小売に分割して競争を促進すれば良いという考えに問題がありました。

通信網が東西NTTに独占され、安価に開放され、効率的に運営されていることに倣う必要があります。

送配電ネットワークを全国2社に統合することは、再生可能エネルギー(メガソーラー、風力発電など)を拡大する上でも重要です。電力の安定供給を維持しつつ、出力が不安定な太陽光・風力発電の利用を拡大するためには、広域での電力需給調整が必須です。送配電事業を電力10社でばらばらにやっていては、それは不可能です。

電力自由化で、発電事業と電力小売事業の競争を促進することは必要ですが、送配電事業については、逆に、全国で1社または2社に統合する必要があります。

その原理は、通信インフラの管理と同じです。短距離通信網(ラストワンマイル)は、NTT東日本とNTT西日本の2社に支配させているために、効率的管理が可能となっています。NTT東日本とNTT西日本の2社独占とする代わり、誰にも安価に通信網を使わせる義務を負わせることで、安価で効率的な通信網の恩恵を国民全体で受けられるようになっています。

電力事業も、送配電事業を1社か2社に統合すれば、広域の需給調整が可能になるため、再生可能エネルギーを大量に受け入れる余地が出ます。欧州で再生可能エネルギーの利用拡大が急速に進んでいるのも、欧州連合(EU)各国による広域の需給調整が可能だからです。

日本で、大手電力が再生可能エネルギーの出力が拡大した時に、買い取りを拒否する問題が起こるのは、広域の需給調整ができていないためです。

電力自由化が、日本の電力インフラを強化し、脱炭素を促進する正しい方向で進むことを切に願っています。

▼著者おすすめのバックナンバー

3分でわかる!今日の投資戦略:

2023年7月26日: 中部電力の投資判断を「保有継続」から「買い」へ引き上げ

2022年5月11日: 中部電力の投資判断をAvoid(見送り)からHold(保有継続)へ引き上げ

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)