バイドゥは中国の検索最大手。2025年12月期2Qは、3.6%減収、44.9%営業減益。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:バイドゥ(AI検索を強化中。AIクラウドが好調。独自のAI半導体を開発した模様) 」

本レポートに掲載した銘柄:バイドゥ(百度)( 09888(香港) 、 BIDU(NASDAQ) )

1.バイドゥは中国の検索最大手。2025年12月期2Qは、3.6%減収、44.9%営業減益。

バイドゥ(百度)は中国のIT大手の1社です。

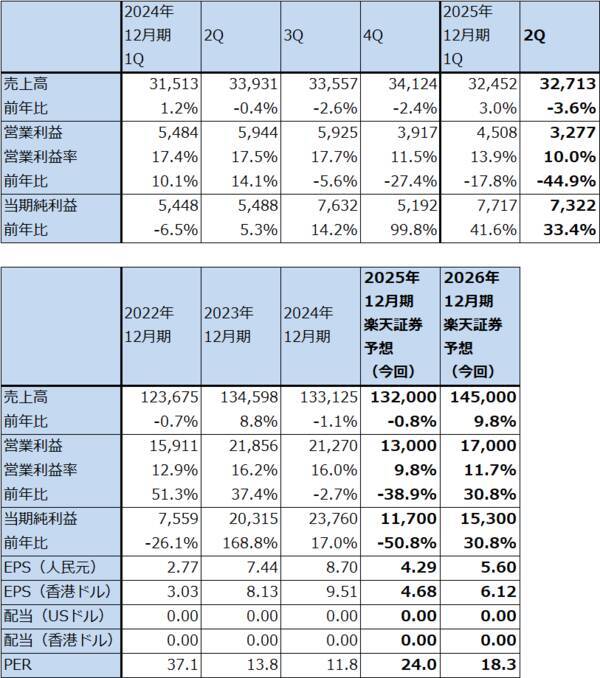

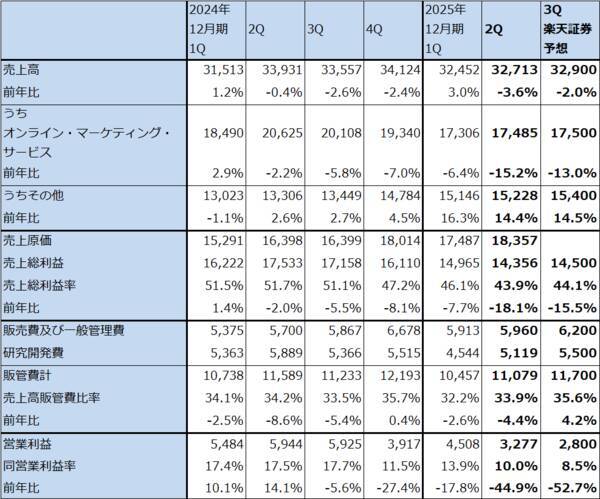

バイドゥの2025年12月期2Q(2025年4-6月期、以下今2Q)は、売上高327.13億元(前年比3.6%減)、営業利益32.77億元(同44.9%減)となりました。

セグメント別売上高は、オンライン・マーケティング・サービス(主に検索広告等の広告収入)が174.85億元(同15.2%減)となりました。中国景気の悪化に加え、検索にAIを導入したことによって検索広告を見る検索ユーザーが減少し、広告売上高が減少した模様です。

一方でその他の売上高は、152.28億元(同14.4%増)と順調に伸びました。この中のAIクラウド(クラウドサービス事業)は、前4Q71億元(前年比26%増)、今1Q67億元(同42%増)、今2Q65億元(同27%増)と前年比では好調が続いています。ただし、前四半期比では今1Q、今2Qともに減収となりましたが、これは季節性によるものと不況の影響によるものがあると思われます。

また、中国の動画配信サイト大手でバイドゥが親会社であるiQIYI(アイチーイー)の売上高は66億元(同11%減)となりました。

全体の売上高が前年比減収となったにもかかわらず、AIへの投資、インフラ整備を続けたため、売上原価が増加し、営業利益は大幅減益となりました。

なお、バイドゥは金利収入、投資収益が大きいため、今2Qの当期純利益は73.22億元(同33.4%増)となりました。

表1 バイドゥの業績

表2 バイドゥの業績詳細(四半期)

2.AI検索の収益化を試行中。AIクラウドは好調が続こう。独自のAI半導体をAIインフラに装着か。

会社側はAI検索の収益化を試行中です。今2Qの決算電話会議において会社側は長期的にAI検索の収益化に対してよい見通しがあるとしていますが、短期的には、今3Qは今2Q同様費用が先行する模様で、会社側は今3Qの全社の業績悪化を予想しており、営業減益幅が拡大すると予想されます。回復は来期2026年12月期に入ってからと予想されます。

一方で、AIクラウドは好調が続くと予想されます。バイドゥは早い時期に独自にAI半導体の開発に取り組んできましたが、報道によれば、すでに自社のAIインフラの一部で学習用として自社製AI半導体を使っている模様です。この動きがより規模が大きいものになれば、低コストでAIクラウドを伸ばすことができるようになると思われます。

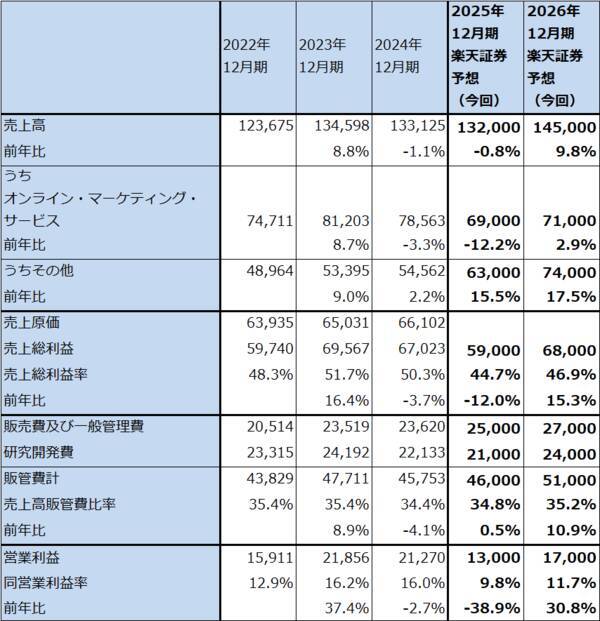

これらを総合的に考え、楽天証券ではバイドゥの業績を、2025年12月期は売上高1,320億元(前年比0.8%減)、営業利益130億元(同38.9%減)、2026年12月期は売上高1,450億元(同9.8%増)、営業利益170億元(同30.8%増)と予想します。なお、投資収益が四半期ごとに変動するため、当期純利益を営業利益の90%の水準と想定しました。

表3 バイドゥの業績詳細(通期)

3.今後6~12カ月間の目標株価を、145香港ドルとする。

バイドゥの今後6~12カ月間の目標株価を、145香港ドルとします。

楽天証券の2026年12月期予想1株当たり利益(EPS)6.12香港ドルに、AI検索の将来性、来期の業績回復の可能性、独自のAI半導体の開発によってAIクラウドが高成長する可能性ができたことを評価して、今の評価と同じ想定株価収益率(PER)20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:バイドゥ(百度)( 09888(香港) 、 BIDU(NASDAQ) )

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)