ラムバスはメモリ高速データ転送技術に強みを持つファブレス半導体メーカー。DRAMのメモリ間高速データ転送や電力管理向けが好調。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:ラムバス(複数の特注型AI半導体メーカーからメモリ高速データ転送製品等を受注した模様) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: ラムバス(RMBS、NASDAQ)

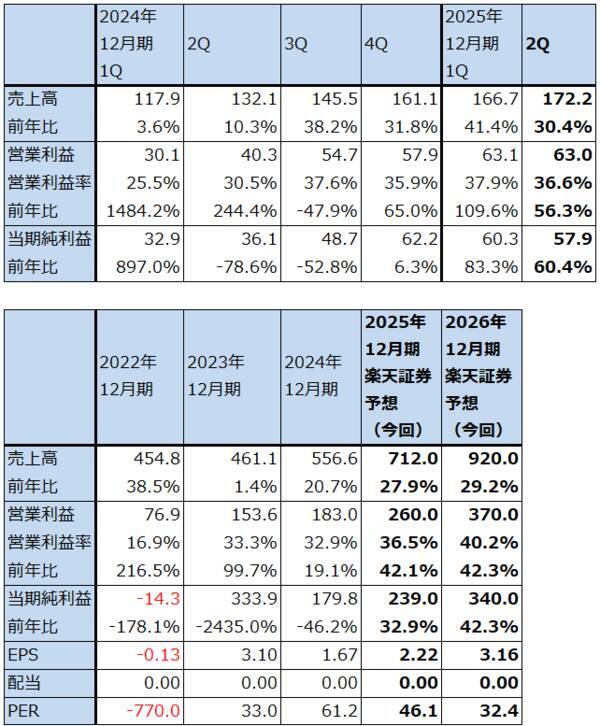

1.ラムバスの2025年12月期2Qは、30.4%増収、56.3%営業増益。

ラムバスはメモリ間のデータ転送技術に強みを持つファブレス半導体メーカーです。大手メモリメーカーや半導体メーカー等と個別に契約し、製品、ロイヤルティ、契約の形で製品、技術を提供しています。一例を挙げると、マイクロン・テクノロジーが販売しているDRAMの最新規格DDR5のモジュールの中にDRAM間のデータ転送を高速化するためにラムバスのレジスタリング・クロック・ドライバ(RCD)を組み込んだ製品があります。

ラムバスの2025年12月期2Q(2025年4-6月期、以下今1Q)は、売上高1億7,220万ドル(前年比30.4%増)、営業利益6,300万ドル(同56.3%増)となりました。好調な決算でした。

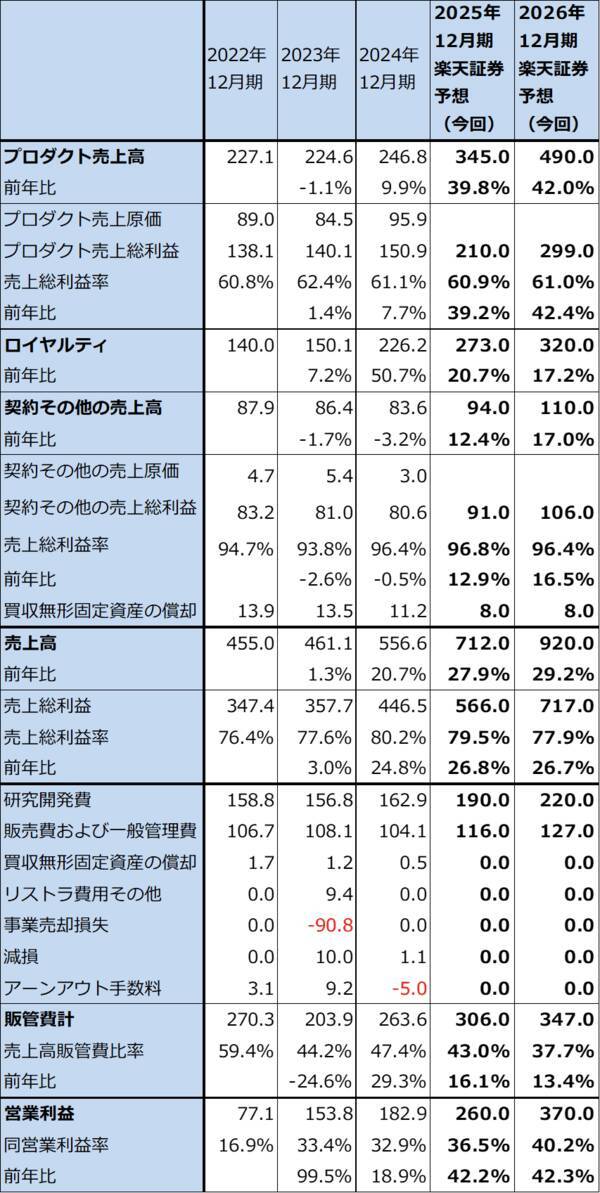

分野別には、パソコン向け、サーバー向け(データセンター向け)のDRAM(DDR5)関連や、新分野の電力管理関連が伸びた模様です。ラムバスの場合、製品ジャンル、特定顧客向けの製品が、プロダクト、ロイヤルティ、契約その他にどのように配分されるのかは開示されていませんが、売上高の大きさを見ると、自社開発の製品を販売する「プロダクト」とライセンス許与した技術の「ロイヤルティ」の2種類の形態で売上計上されていると思われます。

セグメント別に見ると、プロダクトは、売上高8,130万ドル(同43.4%増)、売上総利益4,890万ドル(同44.2%増)となりました。ロイヤルティは、売上高6,860万ドル(同21.6%増)。契約その他は売上高2,230万ドル(同16.8%増)、売上総利益2,170億ドル(同19.9%増)となりました。研究開発費と販売費の増加を吸収して前年比で大幅営業増益となりました。

ただし、今1Q比では営業利益は横ばいで営業利益率は今1Q37.9%から今2Q36.6%へやや低下しました。これは製品ミックスの変化によります。ラムバスは四半期によって製品ミックスが変化するため、営業利益率は傾向的に上昇していますが、四半期ごとに見ると変動があります。

今2Qの地域別売上高は、韓国向けが7,881万ドル(前年比2.20倍)、シンガポール3,809万ドル(同98.8%増)、米国3,473万ドル(同37.6%減)、その他2,058万ドル(同4.1%減)となっています。メモリ関連事業が多いため、韓国向けが多くなっています。

表1 ラムバスの業績

表2 ラムバスのセグメント別業績(四半期)

2.複数の特注型AI半導体メーカーからHBM4、HBM4e等に関する高速データ転送関連の受注を得た模様。

会社側は今3Qガイダンスを、プロダクト売上高8.70~9.30億ドル、レンジ平均値9.0億ドル(前年比35.5%増)、契約その他売上高2,200~2,800万ドル、レンジ平均値2,500万ドル(同66.7%増)、ライセンス請求額5,800~6,400万ドル、レンジ平均値6,100万ドル(同6.7%減)としています。ライセンス請求額が収益認識されてロイヤルティ売上高となりますが、収益認識のタイミングが案件ごとに違うため、四半期ごとのロイヤルティ売上高は変動します。今3Qは、プロダクトと契約その他が牽引して引き続き好業績が予想されます。

分野としては、RCD(レジスタリング・クロック・ドライバ)を含むDDR5の高速データ転送関連、電力管理向けが引き続き好調と思われます。

また、今2Q決算電話会議において、会社側は複数の特注型AI半導体メーカーから「HBM4」「HBM4e」「PCIe7」(Peripheral Component Interconnect-Express。コンピューター内部でグラフィックボードやSSDなどの拡張カードを接続するための高速インターフェース規格で「PCIe7」はその最新規格)に関する受注を受けていることを明らかにしました。これに関する売上高の一部が少額ですが今2Qの「契約その他」に計上された模様です。発注元の社名は非公表ですが、推定でブロードコム、マーベル・テクノロジーとスタートアップ数社の可能性があります。

「HBM4」はエヌビディアが2026年後半に出荷開始する予定の次世代AI用GPU「Rubin」に、「HBM4e」は同じく2027年後半に出荷開始する予定の「Rubin Ultra」に搭載される予定の大容量、高速、広帯域の特殊メモリ「HBM」の最新型です。ラムバスが関与するテクノロジーがどのようなものか不明ですが、メモリ間の高速データ転送に関するものと思われます。特注型AI半導体はエヌビディアの汎用AI半導体よりも性能は限定されますが、価格が安くコストパフォーマンスが高いため、大規模データセンターを運営する企業が導入しています(ブロードコムの顧客と言われているのが、アルファベット、バイトダンス、メタ・プラットフォームズ、オープンAIで、マーベル・テクノロジーの顧客と言われているのがマイクロソフト)。

ラムバスが「HBM4」「HBM4e」「PCIe7」関連の案件を受注したということを考えると、新しい特注型AI半導体がエヌビディアの「Rubin」「Rubin Ultra」の出荷開始におそらく少し遅れて特注型AI半導体の顧客に対して出荷されると予想されます。

また、現在開発中で2026年後半に投入される予定の「MRDIMM」(マルチプレックスランクDIMM。メモリモジュール規格の最新規格)は、大容量高速のメモリモジュールで、データセンター向けサーバーに搭載されると思われます。これも重要な分野になると思われます。

ラムバスの事業の中身、ラムバスを取り巻く状況を分析して、楽天証券ではラムバスの2025年12月期を売上高7.12億ドル(前年比27.9%増)、営業利益2.60億ドル(同42.1%増)、2026年12月期を売上高9.20億ドル(同29.2%増)、営業利益3.70億ドル(同42.3%増)と予想します。今期、来期とも好業績が予想されます。

表3 ラムバスのセグメント別業績(通期)

3.今後6~12カ月間の目標株価を、140ドルとする。

ラムバスの今後6~12カ月間の目標株価を、140ドルとします。

楽天証券の2026年12月期予想1株当たり利益(EPS)3.16ドルに、今後高成長が期待できそうなことを評価して、想定株価収益率(PER)40~45倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: ラムバス(RMBS、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)