TSMCの2025年12月期3Qは30.3%増収、38.8%営業増益。AI半導体が好調で、AI半導体以外も回復中。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:TSMC(AI半導体が好調で、今3Qは会社側ガイダンスを上回った) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: TSMC(TSM、台湾、NYSE ADR)

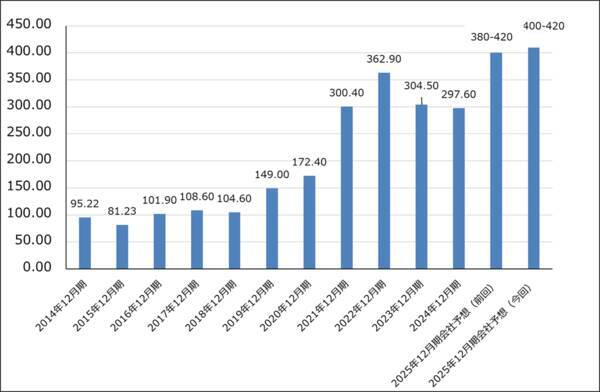

1.TSMCの2025年12月期3Qは30.3%増収、38.8%営業増益。

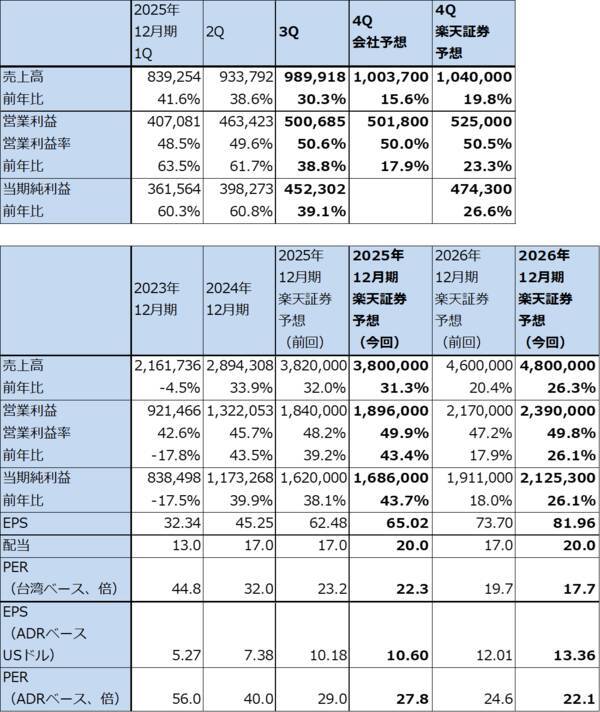

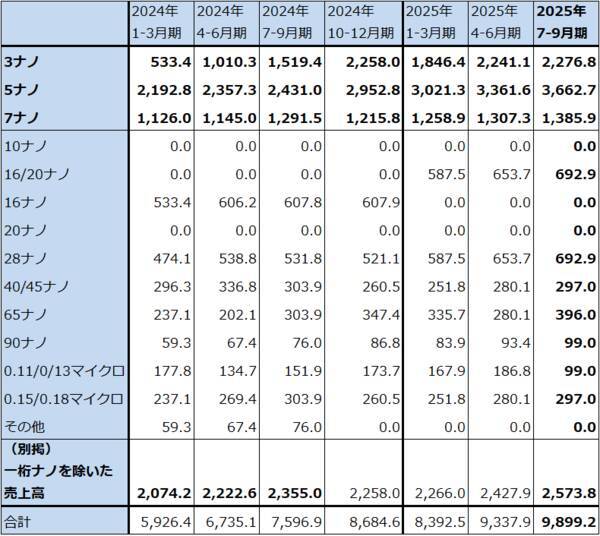

TSMCの2025年12月期3Q(2025年7-9月期、以下今3Q)は、売上高9,899.18億台湾ドル(前年比30.3%増)、営業利益5,006.85億台湾ドル(同38.8%増)となりました。今2Q決算発表時の会社側業績ガイダンスのレンジ平均値、売上高9,396億台湾ドル、営業利益4,369億台湾ドルを大きく上回りました。AI半導体の受託生産が牽引し、好調な業績でした。

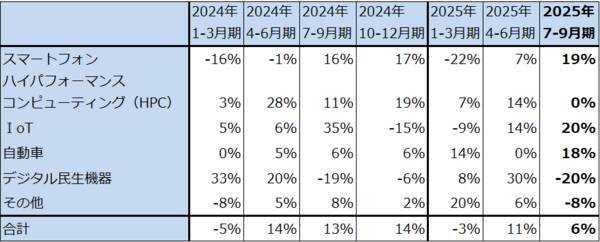

分野別に前2Q比伸び率の見ると、スマートフォン向けが19%増と好調でした。これは年末招請に向けてのスマートフォンの増産によるものです。一方で、AI半導体が含まれるHPC(ハイ・パフォーマンス・コンピューティング、パソコン、サーバー、ゲーム機など)は前2Q比横ばいでした。

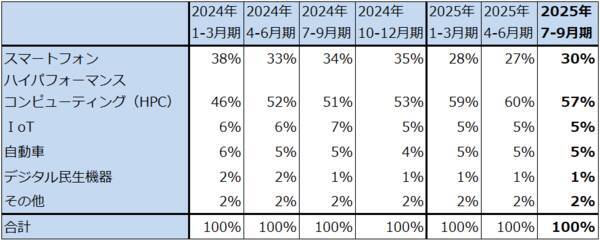

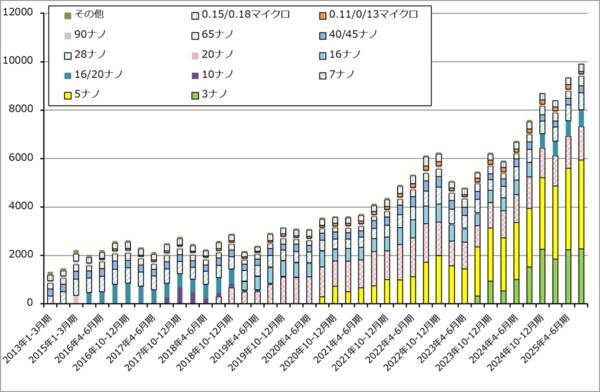

テクノロジー別に見ると、AI半導体が含まれる5ナノ、7ナノが順調に伸びました。TSMCが先端半導体と定義する7、5、3ナノの売上構成比は今2Qと同じ74%でした。

ちなみに、エヌビディア製AI半導体は5ナノの拡張版である4ナノで、AMDは5ナノと7ナノの拡張版である6ナノで生産されています。AMDは最新型で3ナノに移行する計画です。エヌビディアも2026年後半に出荷開始予定の「Rubin」から3ナノに移行すると思われます。

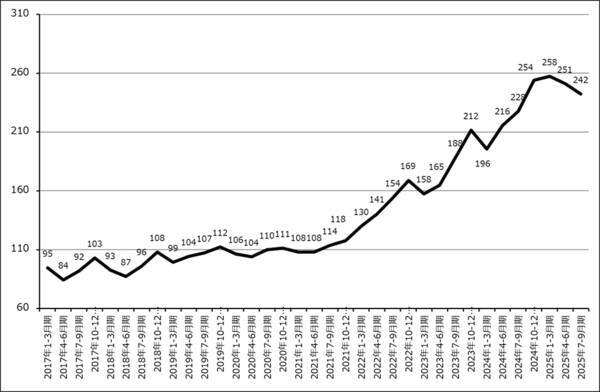

ウェハ出荷枚数は今2Q比9.9%増となりました。ウェハ当たり売上高は今1Qをピークとして低下していますが、これは、単価の高いAI半導体以外の分野、スマートフォンやIoT向けの伸びが高かったためです。

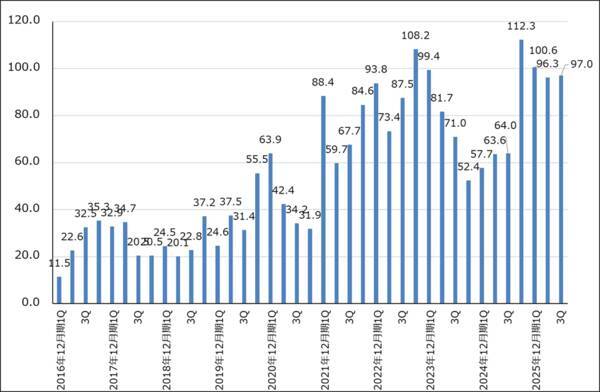

今3Qの設備投資は、97.0億USドルとなり今2Q96.3億USドルとほぼ同水準になりました。会社側は今期設備投資見通しを前回の380~420億USドルから400~420億USドルに修正しました。

表1 TSMCの業績

表2 TSMCの分野別売上高前四半期比と売上構成比

TSMCの分野別売上高:前四半期比

TSMCの分野別売上構成比

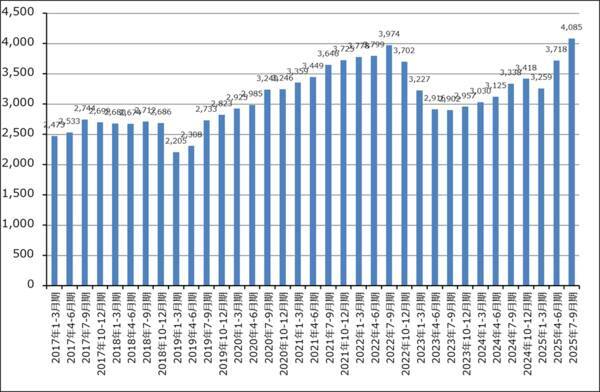

グラフ1 TSMCのテクノロジー別売上高

表3 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

2.楽天証券の2025年12月期、2026年12月期業績予想を上方修正する。

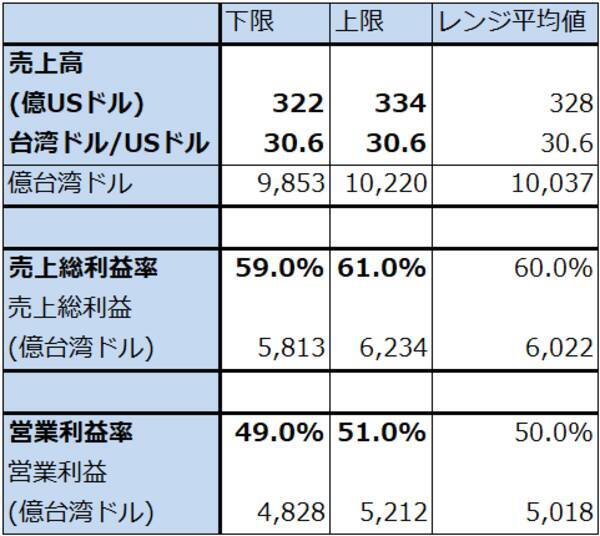

会社側は今4Qの業績ガイダンスを売上高322~334億USドル、1USドル=30.6台湾ドル、営業利益率49.0~51.0%としています(表4)。

会社側はAI半導体は堅調としていますが、AI半導体以外の分野、スマートフォン向けなどは回復中としながらも、関税等の不確実性の影響を考慮しています。そのため、今4Q会社予想の前年比伸び率は今3Qよりも低いものになっています。ただし、関税等の不確実性は四半期ごとに低下しているとも言えるため、楽天証券では、会社予想よりも高い伸びの売上高1兆400億台湾ドル(同19.8%増)、営業利益5,250億台湾ドル(同23.3%増)と予想します。

これにより、楽天証券の2025年12月期業績予想を売上高3兆8,000億台湾ドル(同31.3%増)、営業利益1兆8,960億台湾ドル(同43.4%増)とします。前回予想に比べ売上高は若干下方修正、営業利益は若干上方修正します。

また、楽天証券の2026年12月期業績予想を、売上高4兆8,000億台湾ドル(同26.3%増)、営業利益2兆3,900億台湾ドル(同26.1%増)とします。前回予想から上方修正します。AI半導体の好調に加え、来年夏以降2ナノの出荷が開始されること、海外工場の増強と2ナノの本格稼働開始による売上高総利益率低下が見込まれるものの、2ナノは3ナノよりも採算性が良いこと、3ナノの採算向上によって、売上総利益率低下要因をある程度相殺できることを考慮しました。AI半導体については、エヌビディア、AMD、ブロードコムのいずれもがTSMCに生産委託していることがTSMCの高い成長を支援すると思われます。

ただし、会社側はAI半導体の2024~2029年の年平均成長率を40%台半ばとしており、現状はこの見通しよりも少し良い水準としていますが、AIインフラの規模がすでに巨大になっているため、この高い成長が続くとは限らないことも考慮する必要があると思われます。

表4 2025年12月期4QのTSMC業績ガイダンス

3.今後6~12カ月間の目標株価を前回の280USドルから350USドルに引き上げる。

TSMCの今後6~12カ月間の目標株価を前回の280USドルから350USドルに引き上げます。

楽天証券の2026年12月期予想1株当たり利益(EPS)12.86USドル(ADRベース)に現在の評価である予想株価収益率(PER)25~30倍を当てはめました。

一定の投資妙味は感じますが、AI半導体の成長率が株式市場と会社側が期待している高いものにならない場合のリスクもあると思われます。

本レポートに掲載した銘柄: TSMC(TSM、台湾、NYSE ADR)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)