インテルの2025年12月期3Qは2.8%増収、営業利益6.83億ドルと黒字転換。急ピッチなリストラが奏功した。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:インテル(今3Qは営業黒字に転換した。今4Qも営業黒字か) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: インテル(INTC、NASDAQ)

1.インテルの2025年12月期3Qは2.8%増収、営業利益6.83億ドルと黒字転換。

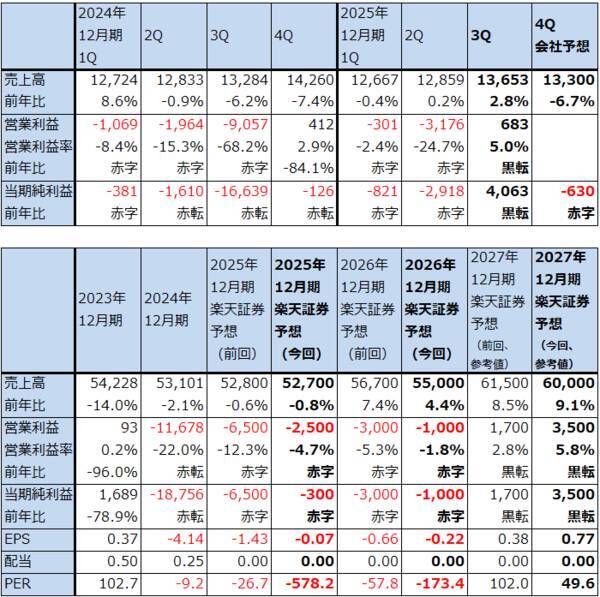

インテルの2025年12月期3Q(2025年7-9月期、以下今3Q)は、売上高136.53億ドル(前年比2.8%増)、営業利益6.83億ドル(前年同期は90.57億ドルの赤字)となりました。前4Qの営業黒字から、今1Q、今2Qと赤字が続きましたが、今3Qは黒字になりました(前3Qはリストラ費用56.22億ドルの計上で大赤字でした)。また、アルテラとモービルアイの保有株式の一部を売却したため、当期純利益は40.63億ドル(前年同期は166.39億ドルの赤字)となりました。

今3Qも設備投資削減と人員削減を行い、コストの適正化を進めました。

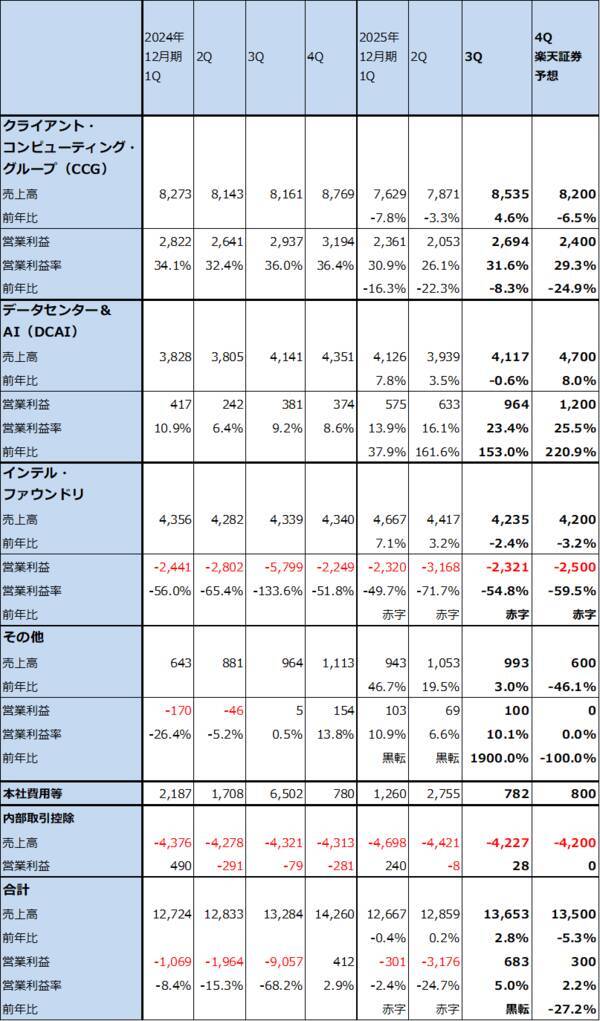

表1 インテルの業績

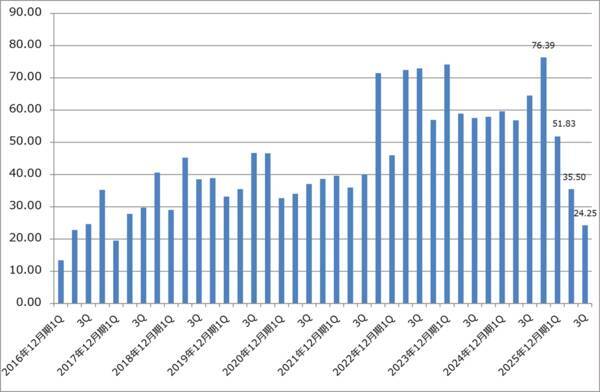

グラフ1 インテルの設備投資(四半期ベース)

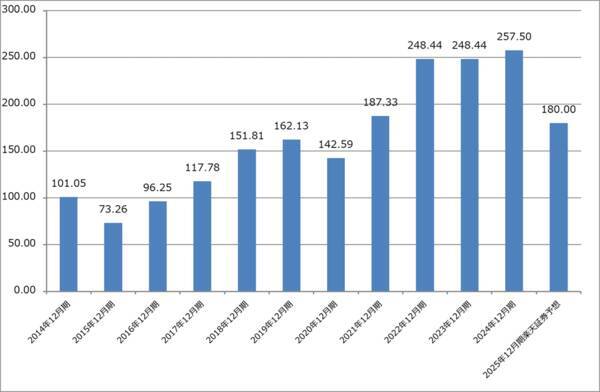

グラフ2 インテルの設備投資(通期ベース)

2.セグメント別動向:サーバー用CPUの需要が順調。

1)クライアント・コンピューティング・グループ

セグメント別に見ると、クライアント・コンピューティング・グループ(CCG、パソコン向けCPUが中心)は、売上高85.35億ドル(前年比4.6%増)、営業利益26.94億ドル(同8.3%減)となりました。今2Q比では季節性とWindows11による更新需要があり増収増益となりました。

2024年初頭におきたデスクトップ向けCPU(第13世代、第14世代Coreプロセッサー)の不具合問題が今も響いているため、デスクトップ向けCPUは厳しい状況が続いていますが、一方で、モバイル向け(ノートブックPC向け)は順調に伸びました。また、2024年9月に発表された暗号名「Lunar Lake」(製品名「Intel Core Ultraプロセッサーシリーズ2」のモバイル向け)と2024年10月に発表された「Arrow Lake」(同じく「Intel Core Ultraプロセッサー シリーズ2」のデスクトップ向け、いずれも生産はインテルとTSMC)が順調に伸びており、単価上昇にも結びつきました。

表2 インテルのセグメント別業績(四半期)

表3 インテルの半導体製造プロセス

2)データセンター&AI

データセンター&AI(DCAI、主にデータセンター用、サーバー用CPU)は、売上高41.17億ドル(前年比0.6%減)、営業利益9.64億ドル(同2.53倍)となりました。2024年9月に発表した「Xeon6」(第6世代Xeon、暗号名「Granite Rapids」)が順調に伸びていますが、これはAMDの最新型サーバー用CPU「第5世代EPYC(Turin)」に対して性能面で競争力がないため、値引き販売を行っているという要因もあると思われます。生産技術は「Intel 3」(TSMC5ナノ相当。コンピュートタイル)、「Intel 7」(TSMC10ナノ相当。IOタイル(インターフェース機能を司るチップ))を使っており、「Intel 7」の生産能力が逼迫しているため、需要に見合った生産ができていないと思われます。

また、10ナノの「Intel 10」「10nm SuperFin」「Intel 7」で生産している「Xeon4~6」とそれ以前のサーバー用CPUもAIサーバー向けではないものが含まれていますが、堅調な需要があります。

3)インテル・ファウンドリ

インテル・ファウンドリ(CCG、DCAIの生産と外部顧客向けファウンドリ事業(半導体受託生産事業))は、売上高42.35億ドル(前年比2.4%減)、営業損失23.21億ドル(前年同期は57.99億ドルの赤字)となりました。今2Q比では減収でしたが、営業損失は縮小しました。これは今2Qにあった約8億ドルの減損がなくなったことによるものです。前述のように、会社側の予想以上に旧世代ラインである「Intel 10」(「10nm SuperFin」を含む)と「Intel 7」(10ナノ)の製品出荷が順調でした。また、「Intel 18A」の設備増強に注力しています。

なお、今2Q決算電話会議において、会社側は「Intel 14A」について、ファウンドリの大口顧客が見つからない場合、中止する可能性があるということを示唆しました。その場合、長期的にインテルは生産部門を廃止して、TSMC等のファウンドリに生産委託する可能性もあります。ただし、今3Q決算電話会議では外部の大口見込み客がいるとしています。

4)その他

その他は、売上高9.93億ドル(前年比3.0%増)、営業利益1.00億ドル(前年同期は500万ドルの黒字)となりました。期中にアルテラ(FPGAの大手。FPGAは製造後に回路を書き換えることができるロジック半導体)とモービルアイ(自動ブレーキの大手)の株式の一部を売却した結果、アルテラは連結対象から外れました。

3.楽天証券の2025年12月期、2026年12月期業績予想を上方修正する。

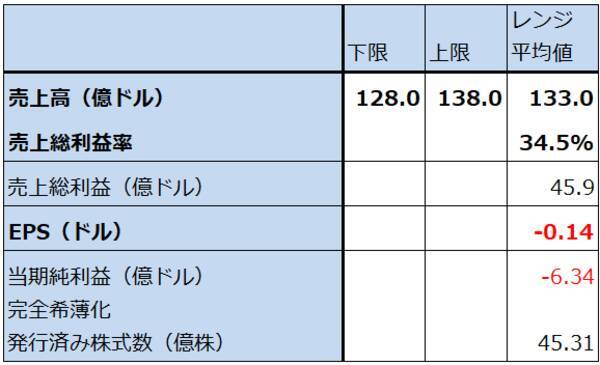

会社側は今4Qの業績ダイダンスを表4のようにしています。レンジ平均値は売上高133億ドル(前年比6.7%減)、当期純損失6.30億ドル(前年同期は1.26億ドルの赤字)となります。会社側が示している税率から考えると、今4Q営業損益は1~2億ドルの黒字になると思われます。

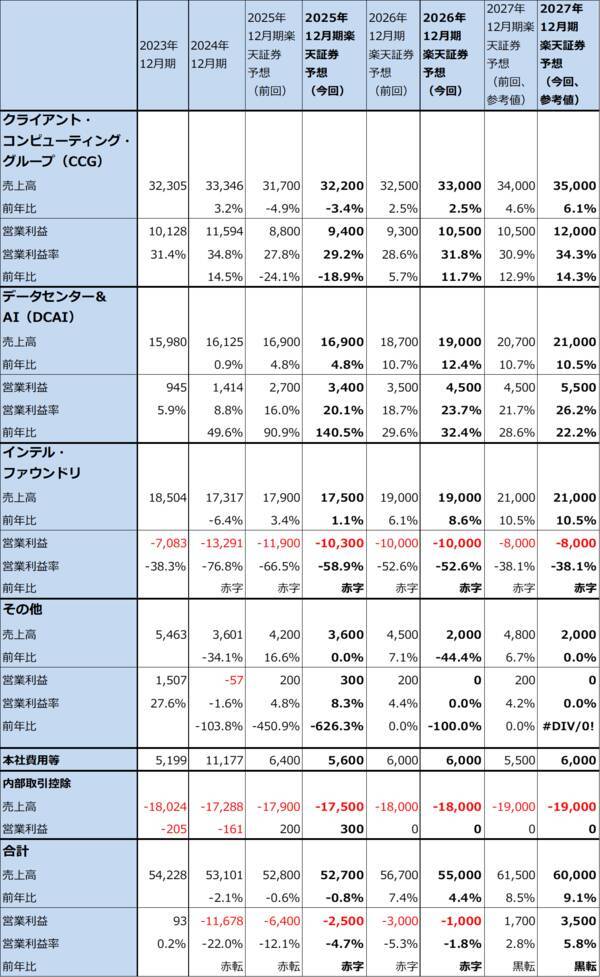

セグメント別には、会社側はCCGは今3Q比若干の減収、DCAIは今3Q比大幅増収としています。これは需要に見合った生産を行いサーバー用CPUの生産を増やすためです。また、アルテラが連結対象から外れます。

これらの状況を分析した結果、楽天証券では、インテルの業績予想を2025年12月期通期は売上高527億ドル(前年比0.8%減)、営業損失25億ドル(2024年12月期は116.78億ドルの赤字)、2026年12月期は売上高550億ドル(同4.4%増)、営業損失10億ドル、2027年12月期(参考値)は売上高600億ドル(同9.1%増)、営業利益35億ドルと予想します。前回予想を上方修正します。

2026年12月期なると将来に向けた投資を再開する場合があるため、2026年12月期も営業赤字になるという予想は変えません。ただし、生産体制の整備状況とエヌビディアとの提携による新製品開発次第では、今回の楽天証券予想よりも赤字が縮小する可能性があります。

資金調達では、ソフトバンクグループから20億ドル、米国政府からの出資89億ドルのうち57億ドル、アルテラ株売却で43億ドル、モービルアイ株売却で9億ドルを調達しました。エヌビディアからの出資50億ドルは今4Qに完了する見込みです。

表4 インテル:2025年12月期4Q会社側業績ガイダンス

表5 インテルのセグメント別業績(通期)

4.今後6~12カ月間の目標株価を前回の45ドルから50ドルに引き上げる。

インテルの今後6~12カ月間の目標株価を、前回の45ドルから50ドルに引き上げます。

急ピッチのリストラによって、今3Q、今4Qと営業黒字が予想されること、来期も前回の楽天証券予想よりも赤字が縮小すると予想されること、2027年12月期には黒字転換が予想されることを考慮しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: インテル(INTC、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)