アコムってどう?特徴や17社と比較した強み弱みを徹底解説!

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

アコムと言えば、「はじめてのアコム」というフレーズが有名な知名度抜群のカードローンです。

TVやネット、雑誌、電車の中など、至る所で広告を見かけるため、もはや知らない人はいないぐらいの知名度でしょう。

ところが、カードローンの中身についてはどうでしょうか。

知名度とは裏腹に、「良くわからない」という人がほとんどではないかと思います。少し知っているという方でも、30日の無利息期間があるということぐらい。

ということで、今回はアコムのカードローンの中身について徹底解説。

アコムって有名だけどどうなの?という方に向けて、17社と比較して分かったアコムの「特徴」や「強み・弱み」、「お勧めな人、お勧めじゃない人」をお伝えしたいと思います。

これを読めばアコムの“本当ところ”が分かりますよ。

アコムってどんな会社?

まずは、カードの中身を見ていく前に、アコムってそもそもどういう会社なの?というのを見ておきたいと思います。

アコムと聞くと、少なからず、「アコムってヤバい会社じゃないの?」という質問があるかと思いますので、まずはどういった会社なのか?から説明していきます。

クレジットカードのライセンスを持つ唯一の消費者金融

1998年にマスターカードのライセンスを取得し、クレジットカード業界にも参入。(現在でもクレジットカードのライセンスを持つ唯一の消費者金融。)

2008年からは三菱UFJ銀行の傘下に

2008年に三菱UFJフィナンシャル・グループの子会社となり、信用保証事業も関連会社(エム・ユー信用保証株式会社)が2007年から実施。

- 簡単に言うと保証人ビジネス。銀行などから保証額に一定の率を掛けた保証料をもらう代わりに、その銀行のローンを利用するお客の債務を保証する。保証と同時に審査業務も行うこともある。

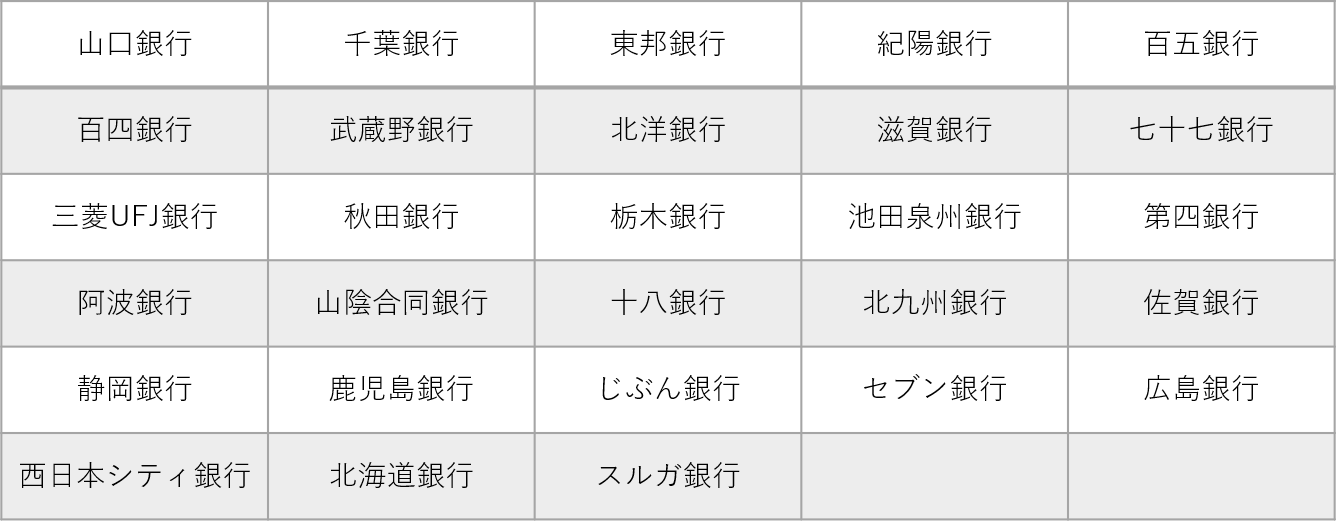

現在は地方銀行のカードローン導入支援や信用保証事業にも注力

アコムの関連会社であるエム・ユー信用保証(三菱UFJ銀行とアコムが共同で設立)では北海道銀行・スルガ銀行・十八銀行をはじめ多数の銀行カードローンの信用保証を行っている。

実は、あの「ホテル モントレ」もアコムの系列会社が運営

関連会社の中には、レジャー用品やスポーツ用品、電気製品、ビデオやCDなどの「レンタル事業」を行う会社や「ホテルモントレ」(全国に17つ)という名称でお馴染みのホテル事業や不動産事業を行う会社も。

その他、タイで無担保ローン事業を、インドネシアでは銀行業も行なっている。

アコムのカードローンの特徴って?

アコムのカードローンの特徴についてはまずは、下記の表を御覧ください。

緑のラインがプラスの特徴面でピンクのラインがマイナスの特徴面です。

その他、下記の表をだけじゃ分からないアコムの特徴や良い点イマイチな点は、この後から1つずつ説明していきます。

| 金利 | 借入限度額 | 審査時間 | 融資スピード |

|---|---|---|---|

| 3.0~18.0% 30日間無利息(※1) |

1~800万 | 最短20分 | 最短20分※2 |

| 最低返済額 | 在籍確認 | 収入証明書 | 派遣 |

|---|---|---|---|

| 1,000円 | 原則、在籍確認なし(※4) | 50万円までは不要※3 | OK |

※1契約の翌日から30日間は無利息

※2申込時間や審査によりご希望に添えない場合がございます。

※3 お借入総額により収入証明書(源泉徴収票等)が必要

※4原則、電話での確認はせずに書面やご申告内容での確認を実施

| 金利適用方式 | 遅延損害金 | 返済方式 | 返済日 |

|---|---|---|---|

| 単一金利 | 20.0%(実質年率) | 定率リボルビング方式 | 35日毎、毎月指定日、毎月6日 (※4)から選択 |

| 使用用途 | 保証人 | 総量規制 | 来店の有無 |

|---|---|---|---|

| 生計費、個人事業主は生計費および事業費 | 不要 | 対象 | ネットのみで完了も可能 |

| 免許証のみで借入は? | 年齢 |

|---|---|

| OK | 20歳以上 |

(※4)口座振替での返済の場合は必ず毎月6日が返済日になる

他のカードローンと比べた場合の「強み」「弱み」って?

世の中には、消費者金融系・銀行系・信販系と沢山の商品がありますが、それらと比べた場合、アコムはどうなのでしょうか?

主要なカードローンとの比較も織り交ぜながら、アコムの短所・長所を紹介していきます。

アコムの強み、良い点

アコムの強み、良い点

- 1. 申込~借入まで最短20分と融資が早い

- 2. 30日間の無利息期間がある

- 3. 誰にも会わず話さず、スマホ1台で借入できるなど利便性が良い

- 4. 家族にバレにくい対策が用意されている

- 5. 返済方法を複数用意し、返済しやすい環境を整えている

- 6. 消費者金融で唯一、クレジットカード機能が付いたカードローンを発行している

その1 │ 審査・融資ともに最短20分と融資が早い

こちらはアコムも含めた消費者金融系のカードローンが全般的に力を入れているところです。

金利などでは銀行のカードローンに勝てない分、特にこの辺りの審査スピードとか融資スピードには、力を入れています。

下記の通り消費者金融のほとんどが、審査最短20分、融資最短20分※というように明示しています。

※お申込時間や審査によりご希望に添えない場合がございます。

消費者金融系カードローンの最短審査時間と最短融資時間

| カードローン名 | 最短の審査時間 | 最短での融資の時間 |

|---|---|---|

| アコム | 20分 | 20分 |

| プロミス | 3分 | 3分 |

| アイフル | 20分 | 20分 |

| SMBCモビット | 最短即日 | 最短即日 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合あり。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムも業界最短の審査時間と融資時間を掲げています。

ただ注意して欲しいのは、上記はあくまでも最短の場合であって、混雑具合によっては審査に1時間以上かかることもある点です。

対して、銀行のカードローンの審査スピードや融資スピードというのはどうなのか?という疑問ですが…

銀行については、「はっきりとは明言しない」というスタンスを取っているところがほとんどになります。

その2 │ 30日間の無利息期間がある

これはアコムの大きなメリットの1つです。

無利息ということは、その適用期間中に返済してしまえば、文字通り金利はゼロなりますので、銀行も含めて全ての中で最安値ということが言えます。

なお、大手のカードローンで無利息サービスを提供しているのは、アコム、プロミス、レイク、アイフルの4つのみ。

ただし、それぞれの制度に微妙な差があるから中身を見ておいた方が良いでしょう。

具体的には下記の表をチェックしてみてください。

結論から言うと、アコムはプロミスやレイクに比べると、少し劣る点があるのは確かです。

ただし、そこまで大きな不利とは言えない内容です。

アコム・プロミス・レイクの無利息制度の比較

| カードローン名 | 無利息サービスの内容 | 評価 | 補足 |

|---|---|---|---|

| アコム | 契約の翌日から30日間無利息 | ○ | あくまでもカードの契約日という点に注意。 |

| アイフル | 契約の翌日から30日間無利息 | ○ | 初めての方なら最大30日間無利息 |

| プロミス | 初回ご利用日の翌日から30日間無利息 | ◎ | メアド登録とWEB明細の利用が必須。 |

| レイクその1(※) | 契約の翌日から180日間借入額のうちの5万円分が無利息に | ◎ | 限度額5万円以内 |

| レイクその2(※) | WEB申込で契約の翌日から60日間無利息 | ◎ | 限度額200万円以内 |

※レイクの「その1」と「その2」は併用不可

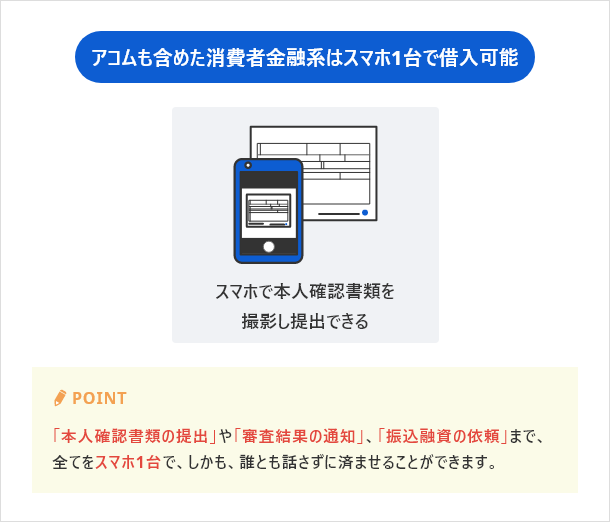

その3 │ 誰にも会わず話さず、スマホ1台で借入できるなど利便性が良い

こちらもアコムも含めた消費者金融系では、もはや導入が当たり前となっている点です。

「申込み」は当然のこと、「本人確認書類の提出」や「審査結果の通知」、「振込融資の依頼」まで、全てをスマホ1台で、しかも、誰とも話さずに済ませることができます。

- 免許証などをスマホのカメラで撮り、専用アプリで送信するかアコムのサイトでアップロードできます

免許証などをスマホのカメラで撮り、専用アプリで送信するかアコムのサイトでアップロードできます

以下、アコムも含めた大手カードローンのスマホ対応について、状況をまとめておいたから参考にしてください。

消費者金融系カードローンのスマホ対応

銀行カードローンのスマホ対応

(※2)預金口座があれば、本人確認書類の提出が不要のため省略できる

(※3)>みずほダイレクト(インターネットバンキング)を利用している方、または、通帳を手元に用意できる方で尚且つ、限度額200万以下の場合は本人確認書類や収入証明書が不要

(※4)りそな銀行の口座を持っていない場合は審査合格後、契約手続きまでに来店の上、口座開設の必要あり。ただしその場合でも、りそな「TIMO」(無通帳口座)を希望すれば、来店不要で口座開設も可能。

その4 │ 家族にバレにくい対策が用意されている

カードローンの申込時に心配なのが「親」や「家族」「配偶者」や「恋人」に利用がバレてしまわないだろうか?という点ですが、このあたり、アコムの対応はどうなっているのでしょうか?

基本的にカードの利用がバレる可能性が高いのは以下の2つのシチュエーションですが、アコムではそれぞれ対策を講じています。

バレやすいシチュエーションって?

本人宛の簡易書留で送られてくるが、実質的に本人以外が受け取ることも可能であり、家族が開封することで利用がバレるというパターン。簡易書留の封筒にはアコムではなく、「ACサービスセンター」と印字されているので、一発でバレることはないが、家族の中に利用経験者がいればアウト。また怪しいと思った家族がネットで「ACサービスセンター」と検索すれば、アコムだということが分ってしまう。

アコムをはじめとした貸金業者はユーザーへの貸付や返済の際には、明細を明示する義務が課せられている。(貸金業法17条、18条)。その送られてきた明細を家族が見ることでバレてしまうのがこのパターン。利用明細は通常ハガキで送られてくる。ハガキには、「ACサービスセンター」と印字されている為、一発でバレることはないが、契約確認書類のパターンと同じ理由でバレることが多い。

アコムの家族バレ対策

■対策1 カードと契約関係書類を自動契約機で受取ることが出来る

自動契約機の「自動契約機(むじんくん)」で受取れば、自宅に送付する必要がなくなる。また、申込時にカードレスの対応も可能。

■対策2 明細を郵送しないWEB明細に対応している

アコムの会員ページにて確認するWEB明細を選択すれば、自宅への送付がなし。

■対策3 ATMで借入・返済を行えば自宅へ明細は送らない

ATMで借入・返済を行なえば、その場でATMから明細が発行され、自宅への送付が行われない。

この3つの対策によって、バレやすいシチュエーションもクリアすることが出来ます。

同様の対応は、プロミスとSMBCモビットでも行っています。

この辺りも含めて、カードローン各社の「家バレ対策」を比較した一覧表を作成しましたので、気になる方はチェックしてみてください。

アコムと他社の家族バレを比較

消費者金融・信販会社の家族バレ対策

| カードローン名 | 評価 | 自宅カード送付 | 契約書類の送付 | 利用明細の送付 |

|---|---|---|---|---|

| アコム | ○ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ | ○ WEB明細を選択/ATMにて明細発行 |

| プロミス | ◎ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ ネットで交付(カードレスタイプのみ対応)/自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| アイフル | ○ | ○ 自動契約機で受け取る |

○ 自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| SMBCモビット | ◎ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ ネットで交付(カードレスタイプのみ対応)/自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| オリックスVIPローンカード | × | × | × | ○ ネットでの契約なら自動的にWEB明細 |

| オリックスカードレスVIP | ○ | ○ カードレスの商品の為 |

○ WEBにて受取り(※1) |

○ WEB明細のみ(※1) |

| 三井住友ゴールドローン | × | × | × | ○ ネットでの契約なら自動的にWEB明細 |

| 三井住友ゴールドローンカードレス | × | ○ カードレスの商品の為 |

× カードレスだけど必ず送付 |

○ ネットでの契約なら自動的にWEB明細 |

(※1)携帯電話(ガラ携)の場合、web明細に対応していない為 受取方法が郵送になる

銀行カードローンの家族バレ対策

| カードローン名 | 評価 | 自宅カード送付 | 契約書類の送付 | 利用明細の送付 |

|---|---|---|---|---|

| アコム | ○ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ 自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| プロミス | ◎ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ ネットで交付(カードレスタイプのみ対応)/自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| アイフル | ○ | ○ 自動契約機で受け取る |

○ 自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| SMBCモビット | ◎ | ○ カードレスタイプで契約/自動契約機で受け取る |

○ ネットで交付(カードレスタイプのみ対応)/自動契約機で受け取る |

○ WEB明細を選択/ATMにて明細発行 |

| オリックスVIPローンカード | × | × | × | ○ ネットでの契約なら自動的にWEB明細 |

| オリックスカードレスVIP | ○ | ○ カードレスの商品の為 |

○ WEBにて受取り(※1) |

○ WEB明細のみ(※1) |

| 三井住友ゴールドローン | × | × | × | ○ ネットでの契約なら自動的にWEB明細 |

| 三井住友ゴールドローンカードレス | × | ○ カードレスの商品の為 |

× カードレスだけど必ず送付 |

○ ネットでの契約なら自動的にWEB明細 |

(※1)三井住友銀行とみずほ銀行のカードローンの場合は、明細書を自宅に郵送するサービス自体が無い。発行(郵送)を希望の場合別途所定のお手続が必要

(※2)WEBで明細を確認できるのはインターネットバンキングの口座開設者のみ

その5 │ 返済方法を複数用意し返済しやすい環境を整えている

カードローンの申込時に意外と多くの方が気になっているのが返済関係です。

ですので、アコムはユーザーがより返済しやすいよう、システムやサポートを用意しています。

具体的には、ニーズに合わせた合計5つの返済方法を用意しています。

そのうち3つは手数料ゼロの返済方法となっています。

あとは、返済日が近づいたらメールで知らせてくれる「eメールサービス」などもあります。

- 登録することにより返済期日の3日前と当日、期日経過後にEメールで知らせてくれるサービス。

アコムの5つの返済方法

ネットバンキングによる返済(Pay-easyを利用した返済)

【手数料無料 】【24時間対応】

手数料無料でほぼ24時間いつでも瞬時に返済することが可能

自動契約機(むじんくん)併設の正規ATMでの返済

【手数料無料 】【24時間対応】

自動契約機(むじんくん)に併設されているATM。

こちらも手数料無料で24時間対応。

口座振替(自動引き落とし)による返済

【手数料無料 】

毎月6日が口座引き落とし日。

手数料無料。

提携金融機関のATMでの返済

【24時間対応】

アコムの取り扱いを行っている「銀行ATM」や「コンビニやスーパー設置のATM」にて返済するという方法。

ただし、返済には手数料が必要。(1万円以下の取り扱い時には110円。1万円超の場合には220円)

振込みによる返済

一般的な振込により返済す方法。

使用する銀行に応じて、振込手数料が必要。

その6 │ 消費者金融で唯一、クレジットカード機能が付いたカードローンを発行している

他にありそうでないのが、クレジットカードの機能が付いたカードローンです。

アコムでは1998年にマスターカードのライセンスを取得し、それからクレジットカード業界にも参入していますが、現在でも消費者金融でクレジットカードのライセンスを取得出来ているのはアコムのみとなっています。

ACマスターカードは、クレジットカードの審査に不安な方から人気が高いカードとなっています。

理由は、クレジットカードでの審査基準ではなく、カードローンでの審査基準で見てくれる為、通常のクレカよりも審査に通りやすいと言われているためです。

ただし、メリットだけではなくデメリット面もあるので、その辺りも説明します。

アコム弱み、イマイチな点

アコムの弱み、イマイチな点

- 1. 金利(利息)が高い

- 2. 総量規制対象のカードローンである

その1 │ 金利(利息)が高い

アコムの金利は、3.0%(下限金利)~18.0%(上限金利)となっており、銀行カードローンと比べると高いものとなっています。

同じ消費者金融系の中だけで見た場合には、利息の差はあまり無く2000円ほど。30ヵ月であれば、誤差のレベルです。

それに対して、銀行のカードローンの場合だと、やはりそれなりに差が出てきます。

ただし、後ほど説明しますが、4ヵ月・5ヵ月で完済する予定なら、銀行よりもアコムなどの無利息期間があるところで借りた方がトータルの利息は安くなります。

ですので、一概に銀行よりもアコムの方が金利が高いとは言えないものとなっています。

その2 │ 総量規制対象のカードローンである

こちらは、アコムだけではなく消費者金融系と信販系カードローンの全てが例外なく該当する点です。

つまり、銀行のカードローン以外は全部これに該当するということです。

では、総量規制対象のカードローンに該当することでどういったマイナス面があるのでしょうか?

一定額以上を借りる場合、必ず収入証明書の提出が必要となるので面倒

1つ目は、一定の金額以上を借りようとする場合には、必ず収入証明書の提出が必要という点です。

一定額とは「50万円」を超える額のことで、50万円以上を借りようとすると必ず収入証明書の提出が必要になります。

その収入証明書だけど、アコムの場合は、以下のいずれかを提出する必要があります。

提出する収入証明書

- 源泉徴収票

- 給与明細書

- 税額決定通知書

- 所得証明書

50万円を超えていない場合でも、収入証明書の提出が必要になる時がある

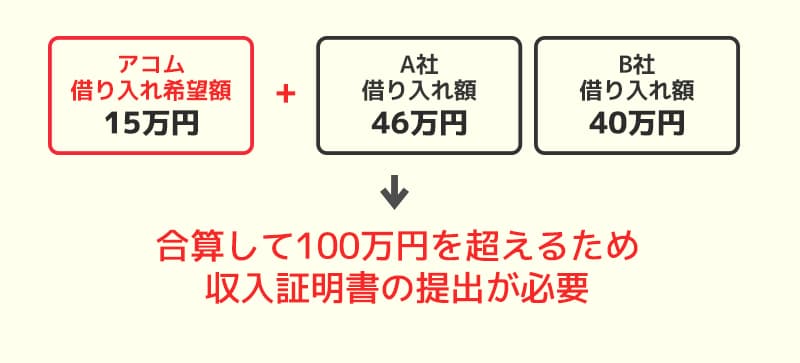

実は50万円を超えてなくても、収入証明書の提出が必要になる時があります。

他社から借りている額とアコムで借りようとしている額の合計が「100万円を超えてしまう場合」がこれにあたります。

注意してもらいたいのは、仮にアコムでの借り入れ希望額が少額であっても、合算して100万円を超えてしまう場合には、収入証明書の提出が必要になるという点です。

ただ、中にはこの収入証明書の提出についてどうにか避けることはできないのか?という疑問を持つ人がいますが、結論から言えば大手では限りなく難しくなっています。

何故なら、貸金業法uという法律で提出が義務付けられているからです。

特に、上場企業のアコムはその辺りを違反した際のペナルティが大きい為、何か重大な人為的なミスが無い限り、まずあり得ないということです。

年収の3分の1までの額しか借りることができない

デメリットだと感じる人は少ないかもしれませんが、念の為解説します。

結論から言えば、総量規制の対象となるカードローンの場合は、年収の3分の1までの額しか借りることが出来なくなくなっています。

年収が300万円であれば、100万円迄ということです。

これを超えて貸すことは貸金業法違反となるのでアコムなどの大手は必ずこの基準を守っています。

年収の3分の1を超えて借りたい場合は総量規制対象外の商品を選ぶしかない

年収の3分の1を超えて借りたい場合は、総量規制の対象外のカードローンの申込を検討する以外、方法はありません。

具体的には銀行のカードローンのことです。

ただし、現実的には銀行も年収の3分の1を超える額を貸したくはないので、なかなか難しいと言えます。

アコムがお勧めな人、お勧めじゃない人

ここからは、アコムのメリット・デメリットも踏まえ、アコムはどういった人には勧めで、どういった人にはお勧めできなのかを解説していきます。

まずは、アコムをお勧めできる人からです。

早く借りたい!という人

申込~借入まで最短20分と業界でもTOPのスピードを誇るカードローンだから、融資までのスピードを重視の人にはお勧めのカードローンとなっています。

原則在籍確認を実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありません。

では、具体的にどのような方法で早く融資を受けられるのかというと、以下の2つの選択肢があります。

早く融資を受ける方法

- 振込融資で借入

- 自動契約機(むじんくん)でカードを受取りATMで借入

振込で早く融資を受けるための条件

| 時間帯 | 条件1 | 条件2 | 条件3 |

|---|---|---|---|

| 平日9時~14時30分まで | 審査時間なども考慮し、13時までには申込手続きに着手しておくこと。 | – | – |

| 平日14時30分~20時まで | 16時30分までには申込手続きに着手しておくこと。 | 下記のいずれかの口座が必要。 楽天銀行、三菱UFJ銀行、三井住友銀行、ゆうちょ銀行 |

– |

| 平日20時~21時まで | 16時30分までには申込手続きに着手し、21時までに審査に通過していること(※1) | 18時以降でも在籍確認が取れること。(在籍確認の電話に出る人が居ること。) | 楽天銀行の口座を持っていること。 |

(※1)21時までに審査を通過しておく理由は、アコムの審査業務が21時で終了してしまう為

自動契約機(むじんくん)にて早く融資を受ける為の条件

| 時間帯 | 条件1 | 条件2 |

|---|---|---|

| 平日9時~21時まで | 審査時間なども考慮し、19時30分 までには申込手続きに着手し21時 までに審査に通過していること(※1) |

夕方以降でも、在籍確認が取れること。 (在籍確認の電話に出る人が居ること。) |

(※1)21時までに審査を通過しておく理由は、アコムの審査業務が21時で終了してしまう為

無利息期間のあるカードローンで借りたいという人

「初回限定」、「契約の日の翌日から30日以内」という制約があるものの、無利息期間を利用すれば、かなりお得に借りることが可能ですので、なるべく少ない利息で借りたい人にはアコムはおすすめです。

特に4ヵ月~5ヵ月ほどの短期の借入であれば、ほとんどの銀行のカードローンよりも確実に利息は安くなります。

ただし無利息期間のスタート日に注意を

ただし注意しておきたいのは、30日のカウントが始まる起点日です。

アコムの無利息期間は、借入をした日の翌日から30日以内ではなく、「契約の日の翌日から30日以内」となっています。

そして、「契約の日」とは、つまり「カードを作った日」のことを指します。

つまり、何が言いたいかと言うと・・・・

カードを作っただけでお金は借りていない!という場合でも、カウントダウンはスタートするということです。

そして、30日が経過した場合には、その時点で無利息期間は終了するっていうことです。

どうせ借りるのなら、カードを作った日に借りるというのが、アコムではベストだと言えます。

親バレ・家族バレを避けたい!という人

親や家族、恋人などに利用を知られたくないという人にはアコムはお勧めできる商品です。

何故なら、カードレスの対応もでき、カードを発行したい方は「自動契約機(むじんくん)」に直接取りに行き、ご利用明細をWEB明細にすれば、自宅に郵送物が送られてくることはないからです。

ただし、滞納時には自宅に督促状が届いてしまうので注意!

いくら自宅に郵送物を届かないようにしていても、返済を滞納してしまった場合には、自宅に督促のハガキが来てしまうから注意が必要です。

ハガキにアコムではなく「ACサービスセンター」と記載されているので、直ちにはバレることはありませんが、何となく督促状ということが分かったりするので、家族が怪しんで開いてしまう、というのがあります。

自宅への電話でバレてしまうことも

携帯に掛かってきた督促の電話を無視するのも危険です。

何故なら無視を続けると自宅へ電話が掛かってきてしまうからです。

ただし、その場合もアコムとは名乗らず個人名で電話を掛けてくるから、直接はバレることはありません。

しかし、家族に怪しまれることは十分にあるでしょう。

しかも、電話でアコムの担当者と滞納の件について喋っている時って、どう考えてもぎこちなくなるものです。

仮に、その場から離れて電話するという場合も、何か怪しいって思うのが普通です。

完璧にバレないようにするには?

では、アコムの利用を完璧にバレないようにするにはどうすれば良いのでしょうか?

対策は以下の通りです。

ばれない対策

- 返済では、口座振替や振込は使わない

- 明細は完璧に隠すか、その場で破棄すること

【返済では、口座振替や振込は使わない】

完璧に秘密するのであれば、まず返済は口座振替や振込は使わないことが大切です。

理由は、通帳などに記録が残ってしまうからです。

実際、通帳を見られてバレた、という口コミも散見されますので、完璧に隠すなら、返済は正規ATMやコンビニなどの提携ATMでするのがお勧めです。

そうすれば、明細がその場で発行され、通帳などには記録は残ることはありません。

【明細は完璧に隠すか、その場で破棄すること】

ATMから出てきた明細を誰にも見られないところに保管しておくか、すぐに破棄することが必要です。

というのも、財布の中の明細を見られてバレたという例もあるからです。

誰とも喋らずスマホやPCひとつで借りたいという人

「誰とも接触したくない!」「誰とも喋りたくない!」「自動契約機(むじんくん)に入るところを見られたくない!」

そんな人にもアコムはお勧めすることができます。

何故なら、実際に、家から一歩も出ず、誰とも喋らずスマホやPC一台で申込から審査、借入まで全てを済ませることができるからです。

| 項目 | 方法 |

|---|---|

| 申込み | スマホやPCからインターネットにて申込み |

| 本人確認書類の提出 | スマホで撮影し専用アプリで送信するかアコムのHPでアップロード |

| 審査結果の通知 | メールに通知 |

| 振込融資の依頼 | アコムの会員HPから依頼 |

アコムは、どういった人にはお勧めできない?

消費者金融系というだけで敬遠という人

主にイメージの問題ですが、やはり銀行のカードローンと消費者金融のカードローンだと前者の印象が良いのは確かです。

ですので、どうしても消費者金融は嫌だという人には、それ以上は何も言うことができません。この辺りは、個々人の趣味趣向というものです。

まとめ

各社と具体的に比較しながら、アコムの特徴や強みや弱み、お勧めできる人、お勧めできない人をご紹介してきましたが、いかがでしたでしょうか?

最後に、アコムの「強み」と「弱み」、「お勧めできる人」と「できない人」の一覧を掲載しておりますので、ぜひ参考にしてみてください。

アコムの強み

- 審査、融資ともに最短20分と融資までの時間が早い

- 30日間の無利息期間がある

- 誰にも会わず話さず、スマホ1台で借入できるなど利便性が良い

- 家族にバレにくい対策が用意されている

- 返済方法を複数用意し、返済しやすい環境を整えている

- クレジットカード機能が付いたカードローンを発行している

アコムの弱み

- 金利(利息)が高い

- 総量規制対象のカードローンである

アコムがお勧めの人

- 早く借りたいという人

- 無利息期間のあるカードローンで借りたいという人

- 親バレ・家族バレを避けたい!という人

- 誰とも喋らずスマホやPCひとつで借りたいという人

お勧めできない人

- 消費者金融系というだけで敬遠という人

- 6ヵ月以上の長期に渡って返済していく予定の方

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。