借金で発生する利息の基礎知識|カードローンの金利と計算方法

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

.png)

どうしても借金をしなければならない状況で、キャッシングサービスのひとつであるカードローンの利用を考えている場合、利息がどれくらいになるのか気になるのではないでしょうか?

結論、利息の仕組みを理解しておけば、返済時に必要な金額が分かります。この記事では、利息の仕組みや計算方法と併せて、消費者金融と銀行が扱うカードローンの特徴も紹介します。

借金の利息は3つの要素で決まる

前提として、借金をしたら借入先に利息を払わなければなりません。利息は、お金を借りた際に発生する対価です。金融機関は、慈善事業でお金を貸しているのでなく、申込者の支払う利息によって利益を出しています。

発生する利息は、以下3つの要素により決まります。

利息を決める3つの要素

- 金利

- 借入額

- 借入期間

金利は利息を決める要素の1つ

一般的なカードローンの金利は、年にどれくらいの割合で利息がかかるのかを表しています。金利が高ければ、支払うべき利息も多くなります。ただし、必ずしも「金利が高い=利息が多い」というわけではありません。

詳しくは後述しますが、借入金額と返済までの日数を明確にしなければ、利息額は算出できません。あくまで、「金利が高い=利息が多くなりやすい」という認識で捉えておきましょう。

借入先により金利設定が異なる

借金をする際は、借入先の金利設定に着目しましょう。なぜなら、各金融機関で設定している金利設定は異なるからです。

| 金融機関(消費者金融) | 金利 |

|---|---|

| アコム | 年3.0%~年18.0% |

| プロミス | 年4.5%~年17.8% |

| アイフル | 年4.5%~年18.0% |

| 金融機関(銀行) | 金利 |

|---|---|

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% |

| 三井住友銀行カードローン | 年4.0%~年14.5% |

| みずほ銀行カードローン | 年2.0%~年14.0% |

上記は、消費者金融の扱うカードローンと、銀行が扱うカードローンにおける金利設定です。消費者金融と銀行で分けた場合、上限金利におよそ年4.0%の差があります。

同類の金融機関でも「0.2%~0.6%」ほど金利幅があるため、利息を少なくしたいのであれば、金利の低い借入先を選びましょう。

金利の上限は法律で決まっている

金利は「利息制限法」という法律で、借入金額ごとに上限金利が定められています。もしも、年20.0%を超えた金利が設定されていた場合、その借入先は違法な金融機関である可能性が高いでしょう。

| 借入残高 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

借入残高が少なければ支払うべき利息も減る

利息は、金利だけで決定されるわけではありません。利息を算出するためには、借りたお金に金利を掛け合わせる必要があります。つまり、掛けられる数である借入残高が少なければ、支払う利息も減っていきます。

下記の表は、プロミスで3~5万円を借入して、1年後に返済した場合の早見表です。※適用金利:年17.8%

| 借入残高 | 利息総額 |

|---|---|

| 3万円 | 2,967円 |

| 4万円 | 3,954円 |

| 5万円 | 4,942円 |

上記の表から分かる通り、借入額が1万円異なれば、利息も1,000円ほど変わります。

借入後1日ごとに利息が発生する

利息は、初めて借入した翌日から1日単位で発生する仕組みになっています。なぜなら、借りたお金の完済期間は人によって異なるからです。完済までの期間が短ければ、利息総額を減らせるでしょう。

下記の表は、プロミスで10万円を借りた場合の早見表です。※適用金利:年17.8%

| 借入額 | 支払回数 | 毎月の返済額 | 利息総額 |

|---|---|---|---|

| 10万円 | 3回 | 34,327円 | 2,980円 |

| 10万円 | 5回 | 20,898円 | 4,492円 |

| 10万円 | 10回 | 10,883円 | 8,334円 |

ただし、利息を減らすために無理な返済設定をしてしまうと、月々の支払い負担が大きくなってしまいます。

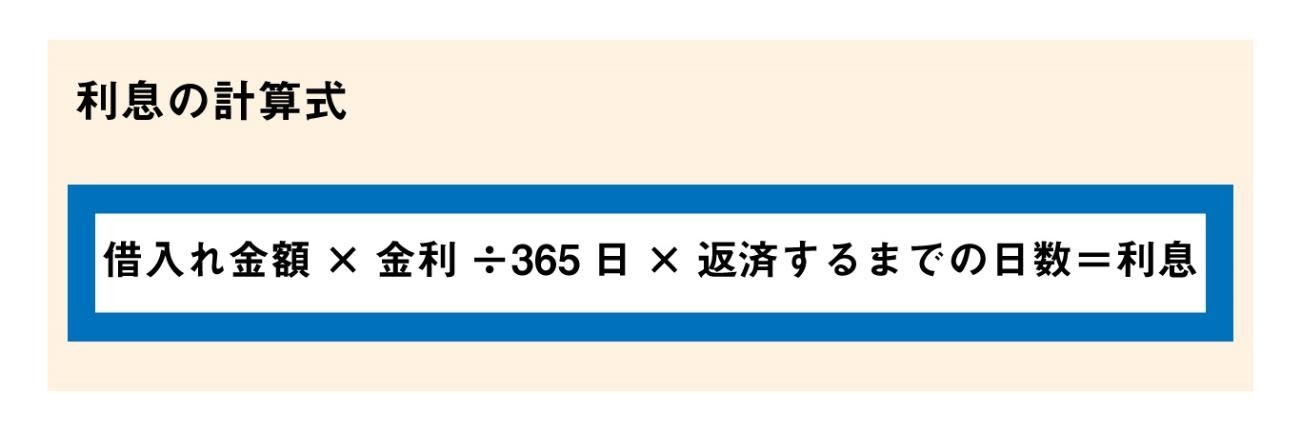

3つの要素から利息計算ができる

「金利」「借入期間」「借入残高」これら3つの要素が分かれば、支払うべき利息を算出する式に当てはめられます。

例えば、総額10万円を年18.0%の金融機関から30日間借入した場合、支払うべき利息は以下の通りになります。

借入金額(100,000円)×金利(年18.0%)÷365日×返済日数(30日)=1,479円

どの金融機関を選べば利息を抑えられるか知りたい場合は、上記の計算式に「借入予定の金融機関が設定する金利」「想定借入金額」「予定している返済期間」を当て込んで計算してください。

金融機関のシミュレーションツールから利息を算出できる

自分で計算するのが手間であれば、各カードローンの公式サイトにあるシミュレーションツールを利用しましょう。借入金額・借入期間・金利を選択入力するだけで、支払う利息総額や毎月の返済額を教えてくれる便利な機能があります。

今回はアコムの返済シミュレーションを使い、10万円を1年で返済する想定をしてみましょう。

| 金融機関 | 上限金利 | 毎月の返済額 | 利息総額 |

|---|---|---|---|

| アコム | 年18.0% | 9,167円 | 10,011円 |

さらに、返済シミュレーションは毎月の返済額を仮定して、どれくらい借りられるのかを逆算してくれる機能もついています。事前に返済額を決めておきたい場合は、公式サイトのシミュレーションを利用すると良いかもしれません。

カードローン利用で利息を抑えるポイント

カードローンを利用した借金で、利息を多く支払わないためには、借入から返済までを計画的に利用するべきです。

必要ない借入を繰り返してしまうと、いつまでたっても完済できず、利息を減らせません。借金をする前に、「必要金額と想定する返済期間」を決めておきましょう。

必要最低限の借入にして利息を抑える

利息を抑えたい場合は、不必要な借入を控えてください。使う必要のないお金を借りてしまうと、その分の利息が1日ごとに発生してしまいます。

カードローンは契約が済んでいれば、後からでもいつでも借入できるサービスです。急にお金が必要と気づいた後でも、十分に対処できます。本当に必要なお金なのかを熟考してから、借入する習慣を付けましょう。

随時返済で利息額を抑える

前提として、カードローンの返済には、主に2つの方法があります。

返済の種類

- 約定返済:毎月決められた日に決められた金額を返済する

- 随時返済:約定返済とは別に任意の金額を返済する

毎月の利息は、契約の際に取り決めた約定返済で支払われます。そのため、返済額がすべて借入残高に充てられるわけではありません。

一方、随時返済は自由に行える返済方法です。こちらは任意で行えるため利息が発生せず、すべて借入残高の返済に充てられます。つまり、随時返済を定期的に行えば、支払う利息総額を抑えられます。

ただし、随時返済を行っても、約定返済の際に決められた金額を返済しなければなりません。無理に随時返済を行うと、延滞を引き起こす原因に繋がるため注意してください。

金融機関ごとに異なる利息の特徴

大きく分けるとカードローンは、消費者金融と銀行が扱う2種類に分別されます。ここでは、利息に関する特徴を解説します。

利息の特徴

- 消費者金融は無利息期間を設けている場合がある

- 銀行の上限金利は消費者金融と比べると低い

これら2つの特徴を把握しておけば、どちらが自分にとって利息を抑えられるのか分かるでしょう。特徴を知らずに借入してしまうと、利息負担が大きくなってしまうことも十分に考えられます。

消費者金融は初めての利用なら無利息期間サービスがある

消費者金融の中には、無利息期間が設定されているカードローンがあります。無利息期間とは、その名の通り、利息が一切発生しない期間です。

無利息期間内に完済すれば、借りたお金以上の支払いはありません。もしも、期間内の完済ができなくても、無利息サービスが終了した翌日から利息が発生するため、利息負担を減らせます。

ただし、無利息期間は「初めて利用する人」に向けたサービスです。以前借入した人は利用できないため、注意してください。また、適用期間が「契約翌日」「初めて借入した翌日」のどちらなのか確認しておきましょう。

レイクは選べる無利息が魅力

レイクは、選べる無利息が魅力です。一般的に無利息期間を設けている消費者金融は、契約から30日適用しているところがほとんどです。

レイクは、「WEB申込で60日間適用」「5万円まで180日間適用」の中から選択できます。

借入金額と返済期間によってどちらのサービスを適用した方が良いか変わるので、事前にシミュレーションをしてから申込してください。

プロミスは借入翌日から無利息期間を適用

プロミスは、初めて借入をした翌日から無利息期間を適用してくれます。契約してすぐに借入する必要がありません。さらに、上限金利が他の消費者金融よりも、低く設定されているのも特徴です。

無利息期間が終了した後も利用するのであれば、プロミスで利息を抑えられるでしょう。

この記事の関連記事

銀行カードローンは上限金利が低めに設定されている

銀行カードローンは、消費者金融と比べると、上限金利が低い傾向にあります。一般的に初めてカードローンを利用する場合、ほとんどの人は上限金利が適用されます。

銀行カードローンの上限金利は、消費者金融と比べ「年4.0%」ほど低く設定されているため、長い期間お金を借りる予定のある人は、銀行カードローンを利用しましょう。

みずほ銀行カードローン

みずほ銀行カードローンは、他の銀行カードローンと比べても上限金利が低く設定された融資サービスです。さらに、住宅ローンを組んでいる人は、年0.5%の金利引き下げサービスも行っています。

ただし、みずほ銀行の口座を持っていないと利用できないため、事前に口座を開設しておきましょう。

みずほ銀行カードローン

みずほ銀行の口座を持っている人なら、申込の手続きがネット上で完結。お手元のキャッシュカードを使って、ATMからお金を借りることも可能です。

※お借入金利はご利用限度額によって異なります。金利は変動金利です(2022年2月24日現在)。

※みずほ銀行カードローンのご利用は計画的に

| 実質年率 | 審査時間 | 無利息期間 |

|---|---|---|

| 2.0%~14.0% | 最短翌営業日以降 | - |

三井住友銀行カードローン

三井住友銀行カードローンは、コンビニのATMを利用した際に、手数料がかからない銀行カードローンです。コンビニを使った借入や返済のたびに手数料がかからないため、僅かではありますが節約できます。

さらに、上限金利は年14.5%で設定されているため、比較的利息負担を少なくできるでしょう。

三井住友銀行カードローン

・全国に設置してある三井住友銀行のATMであれば、借入・返済の手数料はかかりません。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

・返済日はお客様の都合に合わせて、5日・15日・25日・末日のなかから選べます。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

| 実質年率 | 審査時間 | 無利息期間 |

|---|---|---|

| 1.5%~14.5% | 最短当日※ | - |

まとめ

借金の利息は、以下の3つの要素が深く関係しています。

利息を決める3つの要素

- 金利

- 借入額

- 借入期間

上記の3つの要素を理解しておけば、利息を算出できます。もしも、各社の利息が気になるのであれば、事前に利息計算をするか、返済シミュレーションを利用してから申込をしましょう。

ただし、シミュレーションをしてもその通りに返済が出来なければ、いつまでも完済できず利息を支払い続けることに繋がりかねません。最低限自分で想定したシミュレーションを守りつつ、余裕のあるときに繰り上げ返済を行い、利息負担を減らしてみてください。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

Q.うまく返済していくコツは?

ファイナンシャルプランナー|村上敬

随時返済をこまめに行いましょう

毎月1回の約定返済で設定されている返済額は、1ヶ月分の利息と元金返済となるように設定されているため、借入残高がなかなか減少しません。このため、約定返済とは別に随時返済をこまめに行うことが重要です。随時返済には利息が発生しないため、返済金すべてが元金返済に充てられます。ただし、カードローンによって提携ATMでの返済は手数料が発生するため、手数料の確認を忘れないようにしましょう。