レイクの審査は甘い?通過率を高めるポイントと借入までの流れ

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

%20(1).png)

レイクは、2022年12月時点で約83万人が利用する消費者金融カードローンです。

借入を考えている人であれば、「レイクの審査は厳しい?」と不安に感じるのではないでしょうか。

結論から述べると、レイクの審査は決して甘くありません。

レイクを含めた正規の金融機関は、厳格な基準で審査を実施することを法律で義務付けられているからです。

この記事では、レイクで実施される審査の内容や通過できない要因を紹介します。

さらに、審査の通過率を上げるポイントと借入までの流れも解説するので、レイクを利用しようと考えている方はぜひ参考にしてください。

レイクの審査は甘くない

レイクに限らず、金融機関の審査は甘くありません。

なぜなら、申込者の返済能力を調査することが法律で義務付けられているからです。

出典:貸金業法第13条 | e-Gov法令検索返済能力の調査(第13条)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

返済能力とは、申込者の「収入」「信用情報」「現時点での借入状況」などから複合的に判断される「返済に関する能力」のことです。

例えば、返済能力のない人に融資をしてしまうと、お金を借りた人は今まで通りの生活ができなくなる可能性があるでしょう。

また、金融機関側も融資額を回収できないリスクが生じます。

そういった「貸しすぎ・借りすぎ」を防ぐために、厳格な基準で審査を実施することが法律で義務付けられているのです。

レイクの審査に通過した人は全体の3割

レイクの審査が厳しいことは、「成約率」からも判断できます。

成約率とは、「新規申込者に対する新規契約者の割合」のことです。

SBI新生銀行の「四半期データブック」によると、2022年度の成約率は以下のとおりでした。

画像引用:SBI新生銀行|四半期データブック

.png)

成約率は30%台で推移しており、全体の約70%が審査落ちしていることが分かります。

ただし、成約率はあくまでも新規申込者に占める契約した人の割合です。

成約率が低いからといって、審査に通過できないとは限りません。

審査で確認される内容をおおよそ把握しておけば、レイクで借入できる可能性は十分にあるでしょう。

レイクの審査でみられる内容は主に3つ

レイクは、「満20歳~70歳」「安定収入がある」人であれば申込可能ですが、誰でも借入できるわけではありません。

なぜなら、レイクを含めた消費者金融は、上で述べたとおり、法律にもとづき審査を実施しなければならないからです。

また、レイクを含めた金融機関は審査内容を公表していないため、正確な基準を知ることは誰にもできません。

しかし、貸金業法によって、金融機関は申込者の「収入」「信用」「借入状況」といった返済に関する事項の調査を義務付けられているため、審査で確認される項目をおおよそ把握できるでしょう。

金融機関が審査で確認する3つの項目

- 安定した収入を得ているか

- 信用情報に延滞などの情報がないか

- 他社からの借入はいくらあるか

安定した収入を得ているか

カードローンを提供する金融機関は、融資額を回収できないと損失になってしまうため、返済できない人には融資をしません。

そのため、カードローンの利用には安定した収入が必要です。

また、単に年収が多ければ良いわけでなく、安定しているかどうかが重要視されます。

安定した収入があるかどうかは、以下のような申込内容をもとに総合的に判断されます。

安定収入の判断基準になる項目例

- 職業

- 雇用形態

- 年収

- 勤続年数

- 収入形態

信用情報に延滞などの情報がないか

金融機関は、審査の際に申込者の信用情報を照会し、問題がないかどうかを確認します。

信用情報とは、クレジットカードやローンなどの申込や契約、返済状況などが登録された個人情報のことで、信用情報機関が管理しています。

信用情報に登録される主な内容と保存期間は以下の通りです。

| 情報の種類 | 登録期間 |

|---|---|

| 申込内容 | 6ヶ月 |

| 契約内容 | 5年 |

| 支払状況 | 5年 |

| 強制解約、代位弁済などの事実 | 5年 |

| 自己破産などの事実 | 5~7年 |

金融機関は、申込者の信用情報に延滞や強制解約、代位弁性などが登録されていないかどうかを審査でチェックします。

なお、信用情報の保存期間は、登録先によって異なります。

信用情報機関は、「CIC」「JICC」「KSAC」の3つに分類されるため、過去に金融事故を起こしたことがある人は、どの信用情報機関に情報が保存されているのか確認しておきましょう。

この記事の関連記事

.png)

他社からの借入はいくらあるか

カードローンの審査では、収入に対する借入額を把握するために、他社からの借入状況がチェックされます。

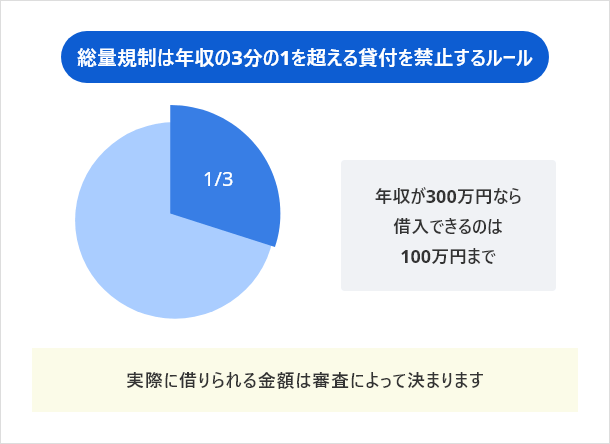

レイクを含む消費者金融カードローンは、融資額を制限する法律である「総量規制」の対象です。

総量規制とは、過剰な貸付・借入を防ぐため、貸金業者に対して申込者の年収の3分の1を超える貸付を禁止するルールです。

総量規制は、主に消費者金融やクレジットカードのキャッシングなどの借入総額に対して適用されます。

そのため、金融機関は審査で他社からの借入状況を把握し、総量規制に抵触しないかどうかを確認します。

この記事の関連記事

.png)

レイクで審査落ちする理由

レイクの審査に落ちたと考えられる要因は複数ありますが、一般的に以下に当てはまる方が多いと言われています。

レイクの審査に落ちる事例

- 属性情報が基準を満たしていない

- 信用情報に問題がある

- 他社からの借入が多い

- 在籍確認が取れない

レイクへ申込する前に、上記項目に当てはまるかどうか確認しておきましょう。

属性情報が基準を満たしていない

一般的に、消費者金融カードローンでは、仮審査で「スコアリング審査」が実施されています。

スコアリング審査とは、金融機関によって異なるシステムで申込内容を点数化し、合計点数が基準を満たしているかどうかで融資可否を判断する審査方法です。

スコアリング審査の結果、合計点数がレイクの基準を満たさない場合は、審査に落ちてしまいます。

申込時に申告する主な属性情報は、以下のとおりです。

属性情報の例

- 生年月日

- 性別

- 未婚/既婚

- 住所

- 住居形態

- 家賃

- 同居人数

- 電話番号

- 雇用形態

- 勤務先名

- 業種・職業

- 勤務先電話番号

- 従業員数

- 勤続年数

- 年収

- 他社借入件数

- 借入総額

信用情報に問題がある

信用情報に金融事故の情報が記録されていると、審査に落ちる可能性が高くなります。

信用情報に登録される主な金融事故は、以下のとおりです。

金融事故の例

- 長期延滞

- 代位弁済

- 強制解約

- 債務整理

例えば、延滞した状況が2~3か月ほど続いている場合、基本的に審査には通過できません。

また、完済後も5年間は信用情報に記録が残ります。

他社からの借入が多い

レイクは、総量規制の対象になるため、他社から多額の借入をしている人は注意してください。

すでに年収の3分の1ギリギリまで借入をしている人は、レイクに申込しても利用できません。

また、「年収の3分の1まで借入可能」というのは目安にすぎないため、必ずその金額まで借りられる訳ではないので注意してください。

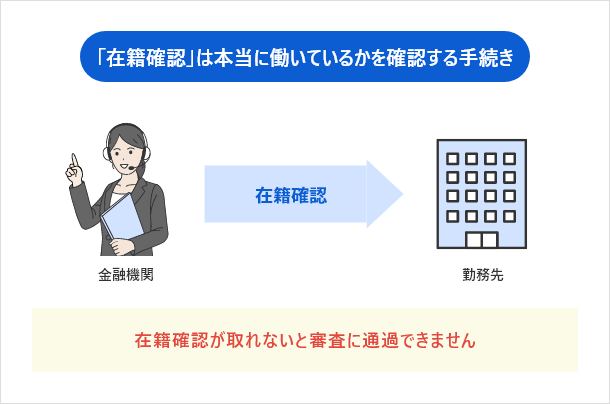

在籍確認が取れない

カードローンでは、審査の一環として「在籍確認」が実施されます。

在籍確認とは、申込者が申告した勤務先に勤めているかどうかを電話や書類で確認する手続きのことです。

在籍確認が取れないと、返済能力があるかどうかを正しく判断できないため、審査に通過できません。

この記事の関連記事

レイクの審査通過率を高めるポイント

レイクに申込しても、収入や他社からの借入状況などによっては、審査に落ちてしまう場合もあります。

審査に通過できなければ、借入はできません。

そこで、レイクの審査に通る確率を高めるポイントを解説します。

レイクの審査通過率を高めるポイント

- 事前にお借入診断を利用する

- 最低限の金額で申込する

- 不備や虚偽なく申込する

事前にお借入れ診断を利用する

申込前にレイクの「お借入れ診断」を利用し、融資可能かどうかを確認しましょう。

レイクのお借入れ診断では、以下の4つを入力するだけで、借入可能額の目安を確認できます。

お借入れ診断で確認される項目

- 年齢

- 年収

- 職業

- 他社からの借入総額

診断の結果、借入が難しい場合は「当社規定によりお借入れができません。」と表示されます。

この場合は、収入に対する借入額が多いため、申込しても審査に通過できません。

反対に、「お借入れが検討可能です。」と表示された場合は、借入できる可能性があります。

なお、お借入れ診断はあくまでも目安であり、実際の審査結果とは異なる場合があるため注意しましょう。

最低限の金額で申込する

借入希望額が低いほど、収入に対する借入額が低くなるため、返済に充てる余力があると判断されやすくなります。

レイクに申込する際は、必要最低限の金額に設定しましょう。

契約後、必要であれば利用限度額の増額も申込できます。

ただし、増額の際にも審査が実施され、通過できない場合、利用限度額を増やすことはできません。

この記事の関連記事

不備や虚偽なく申込する

申込内容や提出書類に不備がある場合、申込者本人に内容の確認が実施されるため、審査に時間がかかります。

場合によっては、審査結果にも影響を与えるため注意が必要です。

また、虚偽の申告は絶対にしないでください。

虚偽であることが判明すると、金融機関からの信用を失い、審査に落ちてしまいます。

「気付かれないのでは」と考えるかもしれませんが、金融機関は、収入証明書類や信用情報で年収や借入状況を把握できるため、ごまかすことはできません。

レイクで借入するまでの流れ

レイクでお金を借りる際は、以下のステップを踏む必要があります。

- 申込

- 審査

- 在籍確認

- 契約

- 借入

申込

レイクの申込方法は、以下3つから都合に応じて選択できます。

レイクの申込方法

- WEB

- 自動契約機

- 電話

借入を急ぐときは、WEB申込しましょう。

WEB申込で21時(日曜日は18時)までに契約手続きが完了すれば、最短25分で融資が受けられます。

借入を急ぐ方は、遅くとも20時(日曜日は17時)までに申込を完了させましょう。

申込時に必要な書類は、主に以下の2つです。

本人確認書類

カードローンに申込する際、氏名や住所が確認できる本人確認書類の提出が必要です。

レイクでは、以下の本人確認書類が提出できます。

本人確認書類の例

- 運転免許証

- 健康保険証

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

- 在留カード

- 特別永住者証明証

また、本人確認書類の住所が現住所と異なるなど一定の場合は、本人確認書類に加えて公共料金の証明書または公的書類(発行日から6ヶ月以内)が必要です。

収入証明書類

本人確認書類に加えて、収入証明書類の提出も必要なケースがあります。

収入証明書の提出を求められる事例

- レイクの借入希望額と他社借入額の合計が100万円を超える場合

- レイクの借入希望額が50万円を超える場合

- 提出した収入証明書類の発行日が3年以上前のものである場合

上記に当てはまらなくても提出が必要なケースもあるため、案内にしたがって提出しましょう。

レイクで提出できる収入証明書類は、以下のとおりです。

収入証明書の例

- 源泉徴収票

- 給与明細書(最新2か月分)

- 住民税決定書/納税通知書

- 確定申告書

- 所得(課税)証明書

審査

レイクは、WEBから「審査結果お知らせ時間」内に申込すれば、最短15秒で審査結果を確認できます。

| 項目 | 審査結果お知らせ時間 |

|---|---|

| 通常時 | 8:10~21:50 |

| 毎月第3日曜日 | 8:10~19:00 |

上記の時間帯以外に申込した場合は、メールまたは電話で審査結果が通知されます。

また、自動契約機、電話で申込した場合も、その場で審査結果が分かります。

レイクの審査状況確認方法

レイクから審査結果がなかなか来ない場合は、「審査状況のご確認」ページで現在の審査状況を確認しましょう。

カナ氏名、生年月日、電話番号を入力すれば、審査の状況を確認できます。

それでも確認できない場合は、フリーダイヤルに電話しましょう。

■レイクのフリーダイヤル

電話番号:0120-09-09-09

対応時間:9:00~21:00(第3日曜日は9:00~19:00)

※自動音声受付サービスの場合は、4時間受付(年末年始や大型連休を除く)

在籍確認

在籍確認は、勤務先への電話で実施されるのが一般的です。

しかし、レイクでは原則として電話による在籍確認がないため、審査をよりスムーズに進められます。

出典:よくある質問 | お借入れならカードローン・キャッシングのレイク原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。ただし、審査の結果によりお電話での確認が必要となる場合があります。当社から連絡の際は、お客さまのプライバシーには十分に配慮し、ご本人さま以外には「レイク」や「新生フィナンシャル」という名称はお出しいたしません。非通知もしくは発信専用の番号で、担当者の個人名にてお電話をさせていただきます。

上記のとおり、電話が必要な場合も非通知または発信専用の番号で、個人名にてかけてくれます。

そのため、レイクからの電話でカードローンの利用が知られる心配はないでしょう。

また、事前に問い合わせれば、担当者の性別の希望なども考慮してもらえる可能性があります。

契約

在籍確認を含む審査が完了して通過すると、契約手続きへと進みます。

適用される金利や利用限度額などの契約内容を確認し、問題がなければ契約しましょう。

レイクでは、契約手続きもWEB上で完結できます。

借入

契約後は、利用限度額の範囲でいつでも自由に借入できます。

レイクの借入方法は以下の4種類です。

レイクの借入方法

- 銀行振込

- SBI新生銀行ATM

- スマホATM取引

- 提携ATM

レイクで審査落ちした場合の対処法

レイクの審査に落ちてしまったが、どうしてもお金が必要という方は、以下の対処法を実施しましょう。

審査に落ちた場合の対処法

- レイクの審査に落ちた原因を解消する

- 他社への申込を検討する

レイクの審査に落ちた原因を解消する

審査に落ちた場合、その理由を教えてもらうことはできません。

そのため、自ら審査に落ちてしまった原因を探る必要があります。

以下のセルフチェック項目を参考に、原因を解消しましょう。

チェックリスト

- 短期間で複数社へ申込していないか

- 申込情報に誤りがないか

- 他社からの借入額が多すぎないか

他社への申込を検討する

金融機関によって細かな審査基準が異なるため、レイクの審査に落ちてしまっても他社なら通過できる可能性があります。

ただし、レイクの審査に落ちた原因を直さなければ、他社に申込しても通過できない可能性が高いでしょう。

また、他社に申込する際は、6ヶ月以上期間を空けるようにしてください。

なぜなら、審査に落ちると信用情報機関に6ヶ月間記録が残るからです。

なお、信用情報に問題があった、総量規制に該当したなどで審査落ちした場合は、申込先を変えても基本的に審査には通過できません。

他の大手消費者金融へ申込をする

他社からの借入件数や金額が多くないという方は、レイク以外の大手消費者金融へ申込してみてはいかがでしょうか。

例えば、「アイフル」「プロミス」「アコム」は、以下のような特徴を持っています。

| 金融機関名 | レイクと異なる特徴 |

|---|---|

| アイフル | 最短20分で融資可能 |

| プロミス | 上限金利が大手消費者金融の中で最も低い |

| アコム | 利用者が150万人以上いる |

レイクの審査に落ちてしまった理由を解消してから申込をすれば、他の大手消費者金融であっても審査を通過できる可能性があるでしょう。

この記事の関連記事

.png)

中小消費者金融は柔軟な審査が可能

レイクの審査に落ちた場合は、中小消費者金融の利用も検討しましょう。

中小消費者金融は大手と審査基準が異なるため、柔軟な対応をしてもらえる可能性があります。

そのため、中小消費者金融なら、他社借入が多くても審査に通過できる可能性があります。

例えば、中小消費者金融のフタバでは、他社借入件数が4社以内なら申込可能です。

この記事の関連記事

まとめ

レイクの審査は、決して甘くありません。

どのカードローンも、法律に則って返済能力があるかどうかを慎重に調査します。

レイクの正確な審査基準を知ることはできませんが、以下のポイントをおさえておけば、借入できる可能性は高くなるでしょう。

審査の際に確認される項目

- 安定した収入がある

- 信用情報に延滞などの記録がない

- 他社からの借入が少ない

万が一、レイクの審査に落ちてしまった場合は、ご自身の状況を再度確認しましょう。

審査に落ちた原因を解消しないままでは、他のカードローンを利用しても同じ結果になってしまう可能性が高くなります。

審査通過率を高める対策をしたうえで、レイクに申込しましょう。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

Q.信用情報の保存期間を過ぎればレイクを利用できる?

ファイナンシャルプランナー|村上敬

レイク以外のSBIグループで金融事故を起こしていると利用できない可能性があります。

過去にSBIグループの企業との間で金融事故を起こしている場合は、信用情報と別に情報が記録されているため、利用できない可能性が高いでしょう。SBIグループで金融事故を起こした場合は、他の金融機関を利用した方が賢明です。