新たな金融資産として注目されている「暗号資産」。インターネットを介して個人で直接取引できる財産のことで、第三者に読み取られないようにデータ内容を変換する暗号技術が用いられていることから暗号資産と呼ばれている。

日本では、暗号資産を取引する口座の数が2024年末時点で1100万口座を超え、取引ボリュームも年々増えているようだ。資産運用の一環として、購入を検討している人もいるだろう。

ただし、暗号資産の取引には注意点がある。暗号資産は目に見えないものだが、ほかの金融資産と同様に収益には税金がかかるという点だ。マネックス証券 暗号資産アナリストの松嶋真倫さんに、暗号資産にかかる税金について、教えてもらった。

暗号資産の収益にかかる税金は「最大55%」

「暗号資産の売買などによって得た利益は、原則として雑所得に分類されるため、所得税の課税対象になります。また、ほかの所得との合算で計算される『総合課税』とされています。つまり、給与所得や事業所得、不動産所得などと合算して確定申告を行う必要があります」(松嶋さん・以下同)

株式や投資信託などの収益は、ほかの所得と分けて計算する「分離課税」とされており、所得税・住民税・復興特別所得税を合わせた税率は一律20.315%と定められている。

一方、「総合課税」に分類される暗号資産の収益は、所得税と住民税を合わせた税率が最大55%。株式や投資信託と比べると税率が高いように感じられるが、実はそうでもないという。

「ポイントは『総合課税』と『最大55%』という点です。『総合課税』は、すべての所得を合算した合計額で計算するため、暗号資産の収益だけが対象になるわけではありません。また、その合算額に応じて、税率が変動する仕組みになっています。

●所得税の税率(総合課税の場合)

出典/国税庁ホームページ

住民税は一律で10%課税されるため、所得税の税率+10%とすることでトータルの税金が見えてくる。

「株式や投資信託の税率20.315%と比べると大きいと感じるかもしれませんが、『総合課税』には所得に応じた控除額も設けられているので、『最大55%も税金が発生してしまう』と過度に心配する必要はないでしょう。税金の心配をして暗号資産を活用せず、リターンを得る機会を損失してしまうことのほうがもったいないかもしれません」

課税されるタイミングは「利益確定時」

暗号資産にかかる税金と聞くと、暗号資産を保有しているだけで税金が発生すると勘違いしてしまう人もいるだろう。

「暗号資産は、株式や投資信託と同様に保有しているだけでは税金はかかりません。暗号資産を円などの法定通貨に交換したり、暗号資産で商品を購入したり、マイニングなどで暗号資産を取得したりするなど、利益が確定したタイミングで税金が発生します。また、あくまで『暗号資産の収益』が課税対象であり、暗号資産全額が対象になるわけではありません」

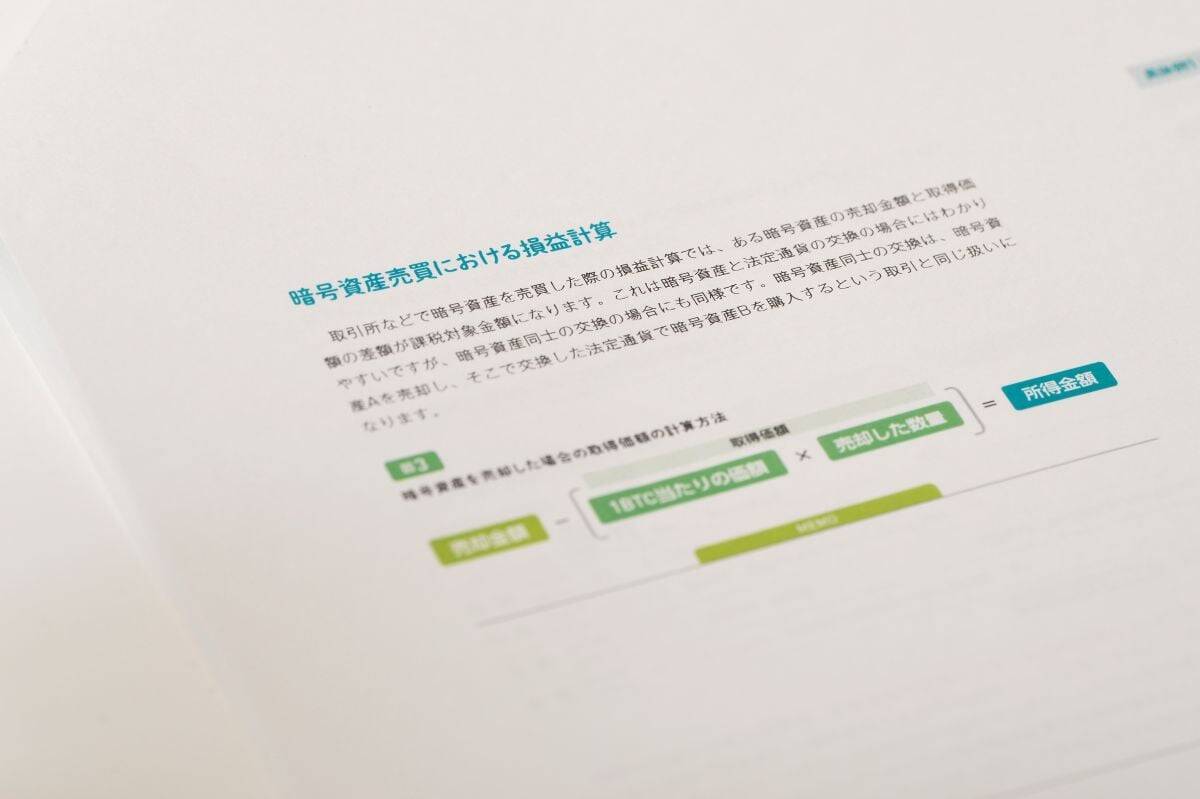

暗号資産の収益を求める計算式は、以下のようになっている。暗号資産のひとつ「ビットコイン(BTC)」を例に見ていこう。

●暗号資産を売却した場合の取得価額の計算方法

売却金額-(1BTC当たりの価額×売却した数量)=所得金額(収益)

さまざまな取引で生じた収益を、松嶋さんに計算してもらった。

※すべての取引において、取引手数料は考慮しないものとする。

●暗号資産と法定通貨(円)の交換の場合

5月1日:300万円で3BTCを購入

5月28日:44万円で0.4BTCを売却

44万円-{(300万円÷3BTC)×0.4BTC}=4万円

●暗号資産同士の交換の場合

6月1日:200万円で2BTCを購入

6月25日:0.2BTCで4ETH(イーサリアム)を購入

※6月25日時点では1BTC=110万円だった。

110万円×0.2BTC-{(200万円÷2BTC)×0.2BTC}=2万円

●暗号資産で商品を購入した場合

7月1日:100万円で1BTCを購入

7月23日:0.1BTCで12万円(税込)の商品を購入

※7月23日時点では1BTC=120万円だった。

12万円-(100万円×0.1BTC)=2万円

●マイニングなどで暗号資産を取得した場合

9月1日:マイニングで0.8BTCを取得、マイニングには50万円の費用がかかった

※9月1日時点では1BTC=100万円だった。

(100万円×0.8BTC)-50万円=30万円

「マイニングとは、日々定期的に発行されるビットコインを取引するための作業のことで、数学的な問題を早く解いた人に報酬としてビットコインが与えられます。報酬なので全額が所得にカウントされますが、マイニングにかかった経費は差し引くことができます」

世界には「暗号資産非課税」の国も

暗号資産を「総合課税」に含んでいる日本は、世界的に見ると珍しいという。

「アメリカやヨーロッパでは、株式などと同じように暗号資産にもキャピタルゲイン課税が用いられています。日本の『分離課税』と同様ですが、税率は日本よりも低いようです」

なかには、暗号資産の収益を非課税としている国もあるそう。

「ドバイやシンガポールでは、個人の暗号資産取引を原則非課税としています。日本でビットコイン長者となった方々のなかには、住居を暗号資産非課税の国に移し、利益を確定したという人もいるかもしれません」

今後、日本における暗号資産にかかる税金は、どのような動きを見せていくだろうか。

「海外では暗号資産を証券と同様の枠組みで見なしているので、日本にもこの流れが入ってくる可能性は高いと思います。実際に金融庁では、暗号資産も『分離課税』に移行したほうがいいのではないかという議論が行われています。この方向性が大きく変わることはないと考えられるので、いずれ要件を満たした暗号資産に関しては『分離課税』になると予想しています」

国内でも大きな変化を見せそうな暗号資産に関する税金だが、購入・保有するだけであれば課税されることはない。税金の仕組みを理解したうえで、金融資産のひとつとして暗号資産をチェックしてみてはいかがだろうか。

(取材・文/有竹亮介 撮影/森カズシゲ)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)