目次

バリュエーション差”を生む最後の領域は「人」

M&Aの現場では、財務諸表や顧客基盤など「見える価値」に注目が集まりがちです。しかし、“バリュエーション差”を生む最後の非財務領域は「人」、すなわち人的資本だと言われます。特に近年のクロスボーダーM&Aでは、買い手が重視するポイントとして「Human Capital Transparency(人的資本の透明性)」が浮上しています。

ある調査では、95%の企業がM&Aにおいて人的資本を「重要」と認めながらも、実際に人材要素を戦略に組み込めている企業はわずか41%に過ぎないというギャップが報告されています。このギャップは価値創出の機会損失や統合後の不整合を招きかねません。

裏を返せば、人的資本を正しく評価・開示できない企業は、本来得られるプレミアムを逃してしまう可能性があるのです。

では、どのようにして人的資本の「見える化」によって買い手からの評価を高め、「売れる会社」になることができるのでしょうか。

本稿では、そのメカニズムを解き明かすとともに、ISO 30414による人的資本情報開示を活用して企業価値を向上させた当社の支援事例を交えながら考察します。

人的資本開示がM&A市場を変えつつある

まず、人的資本の情報開示を取り巻くグローバルな潮流について見てみましょう。近年、この分野では規制当局と投資家の双方からの圧力が高まり、企業のM&A戦略にも無視できない影響を与えています。米欧を中心に、企業に人的資本情報の開示を求める動きが急速に強まっています。米国証券取引委員会(SEC)は2020年11月、投資判断に有益な情報提供を目的として、財務情報以外の人的資本に関する事項の開示を上場企業に義務付けました。欧州でも2023年に企業サステナビリティ報告指令(CSRD)が発効し、従来の非財務情報開示指令(NFRD)より対象企業を拡大して、人材を含むサステナビリティ情報の開示を大幅に強化しています。

日本においても例外ではなく、コーポレートガバナンス・コード改訂等を経て、2023年3月期から有価証券報告書や統合報告書での人的資本情報の開示が事実上スタートしました。

こうした外圧により、買い手側は企業の人的資本について詳細な情報を求めるようになってきています。

機関投資家や株主からのプレッシャーも、企業の人的資本開示を後押ししています。

その象徴的な例がダイバーシティ情報の開示トレンドでしょう。

米国では Black Lives Matter運動後の社会的要請もあり、企業は従業員の人種・性別構成データを積極的に公開するようになりました。事実、S&P500企業の83%が自社の多様性データを公開しており、これは2019年時点のわずか5%から飛躍的な増加です。

もはや「人的資本を開示しない会社には投資しづらい」という風潮が広がりつつあり、このことが経営層の危機感を高めています。実際、米国SECの投資家助言委員会(IAC)は「現行の開示ルールでは投資家が人的資本の価値を正確に評価するための十分な情報が得られていない」と指摘し、定量的な人材データの開示強化を勧告しました。

人的資本開示の拡大は単なるESGブームに留まらず、M&A市場のルールそのものを変えつつあると言えるでしょう。買い手は人に関する透明性を一段と重視し、売り手にとって人的資本を「見える化」できているか否かが企業価値に直結する時代が到来しています。

ISO 30414とは何か ― “見える化”の国際共通言語

こうした潮流の中、人的資本の見える化における世界共通の「物差し」として注目されているのが「ISO 30414」です。これは2018年に制定された人的資本報告(Human Capital Reporting)に関する国際標準規格であり、企業が自社の人的資本を測定・分析し報告するためのガイドラインを提供するものです。ISO 30414では、11のカテゴリにわたる58項目の人材KPIが定義されており、たとえば生産性や多様性(Diversity)といった指標が含まれます。

指標は用途に応じて内部報告用と外部開示用に区分されており、組織の規模別に推奨される開示内容が示されています。まさに人的資本を見える化するための国際共通言語と言え、これを活用することで企業は自社の「人」に関する価値を客観的かつ比較可能な形で示すことが可能となります。

特にM&AにおいてISO 30414が有用なのは、デューデリジェンスに耐えうるデータセットをあらかじめ構築できる点です。

人的資本の標準化データを揃えて開示すれば、売り手・買い手間の情報非対称性が低減し、買い手は追加の確認に費やす手間や不確実性へのリスク・プレミアム(信用コスト)を下げることができます。

言い換えれば、人的資本を可視化しておくこと自体が一種の保証となり、買い手からの信頼を高める効果があるのです。加えて内部的にも、網羅的な人材データの収集・分析は経営層による人材投資のROI把握やデータ駆動型の意思決定を促し、人材戦略と経営戦略の連動を強化します。こうした利点から、ISO 30414は人的資本経営の第一歩として各国で採用が進んでいます。

なお、ISO 30414そのものは任意のガイドラインですが、最近ではこの基準に沿った人材情報開示について第三者認証を取得する企業も最近非常に増えてきました。

人的資本の見える化への真摯な取り組みを対外的に示す手段として、こうした認証取得も一つの有効なアプローチでしょう。

バリュエーション・メカニズムの再設計

人的資本の見える化は、買い手による企業評価(バリュエーション)のプロセスを根本から変える可能性を秘めています。従来は考慮されにくかった「人」の要素が評価モデルに組み込まれ、言わばバリュエーション・メカニズムの再設計が起きつつあります。具体的には、次のような観点で企業価値算定に影響を与えると考えられます。1. リスク・ディスカウントの改善:買い手は売り手企業の人材状況が不透明な場合、不確実性リスクを織り込んで評価額をディスカウントするのが常です。しかし、人材に関する定量データを開示すれば情報の非対称性が解消され、過度なリスク見積もりは減少する可能性があります。

例えば、離職率や従業員エンゲージメント、労務コンプライアンスといった指標が明示されていれば、将来の人材流出や労使トラブルによる業績悪化リスクを買い手が正確に評価でき、余分な「安全マージン」を差し引く必要が小さくなるのです。

2. エンゲージメントと企業価値:人的資本指標の中でも、従業員エンゲージメント(仕事に対する熱意や満足度)や離職率は、その改善が企業価値に跳ね返ることが実証され始めています。

米サウスカロライナ大学の最新研究によれば、社員エンゲージメントを高め離職率を下げることで、企業買収時の適用EBITDA倍率(評価マルチプル)が0.5~1.4倍程度向上する可能性が示されています。裏を返せば、エンゲージメントが低く離職率の高い企業はそれだけ評価額でディスカウントされ得るということです。人的資本の「質」を示すデータを開示し改善していくことで、従来は定性的とみなされていた領域を定量的な価値向上につなげることができるのです。

3. シナジー実現性の数値化:M&Aで期待されるシナジー効果(収益拡大・コスト削減)がどの程度実現できるかも、人材データでより精緻に評価できるようになります。従来、買収後の収益シナジーやコストシナジーは定性的判断に頼る部分が多く、文化の違いや人材流出といった人的要因が原因で統合が失敗するケースも少なくありません。実際、企業統合の失敗要因の約30%は文化統合の失敗(人の問題)だという調査もあります。

しかし、例えば従業員スキルのマッピングやリーダーシップパイプライン(後継者候補層の厚み)、あるいは従業員エンゲージメントスコア等の「人」データを買い手・売り手双方で照合すれば、シナジー実現のハードルを事前に数値化することが可能です。

買収先のエンゲージメントが高ければ統合への協力度が高い、離職率が低ければキーパーソン流出リスクも小さい──このようにシナジーの実現確度を人材KPIで評価し、買収価格に反映させることができます。人的資本の見える化によって、M&Aにおける価値評価は不確実性に備える消極的なものから、将来価値を積極的に織り込むものへと変貌しつつあります。

当社支援事例:人的資本の見える化がM&A時の企業価値を押し上げた

では実際に、人的資本の見える化によって企業価値を高め「売れる会社」へと生まれ変わったケースを見てみましょう。当社が支援した地方製造業A社(従業員450名)の事例です。後継者問題に直面した同社が、人的資本開示をテコに高い買収評価を勝ち取ったプロセスをご紹介します。A社は創業社長の高齢化に伴い後継者不在の問題を抱えており、事業承継策の一つとして数年以内のM&A(株式譲渡)を検討していました。

しかし地方拠点の中堅企業ゆえ、人材の流出や技能継承に対する買い手の不安が大きく、初期段階の打診では期待どおりの評価が得られない懸念がありました。

実際、当初の買い手候補からは「属人的な技能に依存していないか」「キーパーソンが流出したら業績は維持できるのか」といった指摘を受けており、人的資本面の懸念がバリュエーションの足かせとなりかけていました。

当社はまずA社の「人的資本力」を客観評価すべく、ISO 30414のフレームワークを用いた人的資本Fit&Gap分析を実施しました。現状の人事データを洗い出し、同規模他社のベンチマークと比較して、人材面の強み・弱みを可視化しました。

特にM&A評価に影響しうるKPIに注目し、A社固有の重要指標を抽出しました。

具体的には、将来の経営を担う「後継者候補の充足率(後継者準備率)」や熟練技能の組織内共有度合いを示す「技能伝承指数」といった指標です。診断の結果、いずれも業界平均を下回っており、人的資本の観点で改善余地が大きいことが判明しました。この分析結果を踏まえ、当社は人的資本価値向上に向けた支援計画を立案しました。

当社はA社経営陣とプロジェクトを結成し、以下のステップで課題解決に取り組みました。

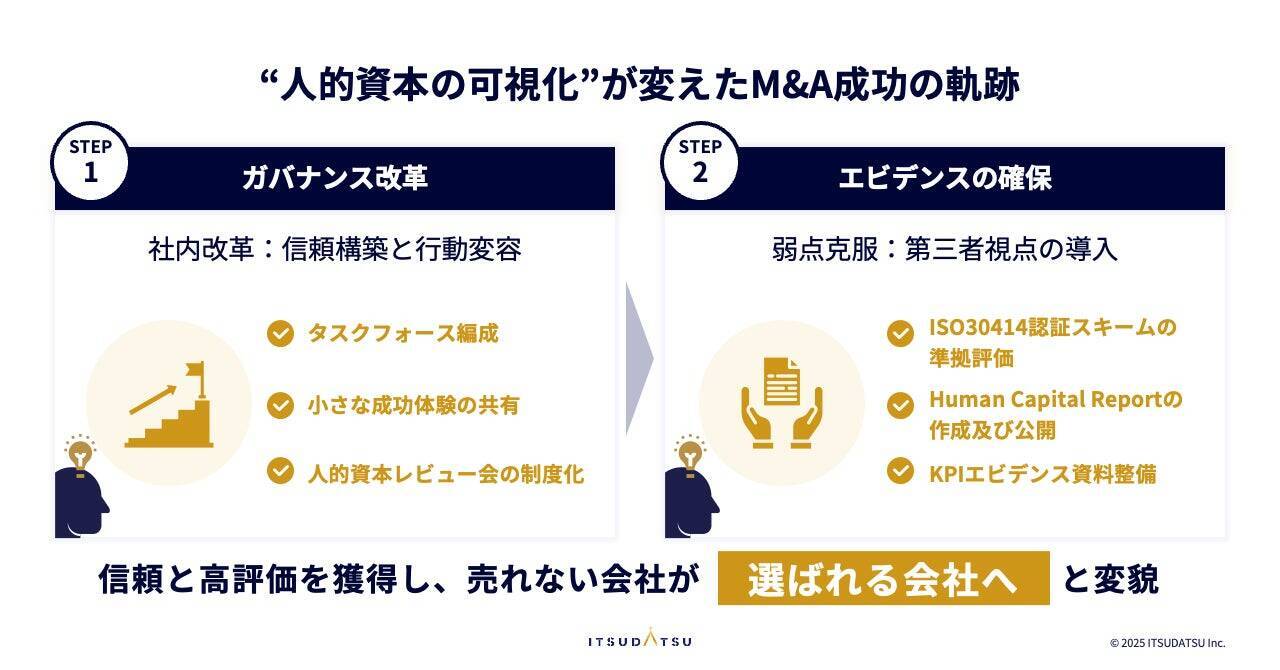

【STEP1】ガバナンス改革

最初のステップであり、最大の難所となったのが「現場との信頼構築」でした。特に熟練技能職を多く抱える製造部門では、「自分たちの数字が“切られる材料”にされるのではないか」「人的資本という言葉は現場に納得感がない」といった声が上がりました。私たちは、現場を巻き込むために以下の3つの工夫を行いました。

- タスクフォース編成:各部門の「次世代リーダー候補」層(30~40代)をプロジェクトメンバーに任命。トップダウンではなく“ボトムミドルアップ型”で現場課題を吸い上げ、人的資本KPIを現場言語に翻訳して策定。

- 小さな成功体験の共有:「後継者準備率が上がったことで、リーダー登用の説得材料が増えた」「技能マップを出力して見せたら、若手のスキル差が明確になった」など、部門別で成果が見える事例を意図的に展開。

- 人的資本レビュー会の制度化:KPIが“レポート用の数字”で終わらぬよう、部門長を交えて四半期ごとにレビュー会を実施し、数字の背景やアクションのPDCAを回す文化を構築。

こうした取り組みの結果、抵抗勢力だった管理職が、自らのKPI改善に取り組むようになる構造転換が生まれました。

【STEP2】エビデンスの確保

次に取り組んだのが、人的資本情報に対する「第三者の視点の導入」です。買い手候補が情報を真に評価するためには、単なる自社発表ではなく、独立した保証/検証プロセスが必要と考えました。そこで以下のような認証・保証スキームを導入しました。

- ISO 30414認証スキームの準拠評価:外部の認証機関による評価レポートを取得。第三者が58項目のうち重要KPIの開示状況・データ整合性をレビュー。

- Human Capital Reportの作成及び公開:A社の組織戦略や具体的な人事施策のデータを統合報告書にて公開。記載された主要KPI(離職率・有給取得率・男女比・後継者候補率等)を定点観測にてモニタリングの実施。

- KPIのエビデンス資料整備:単なる数値開示だけでなく、「誰が・どのようなロジックで算出しているか」「いつのデータか」といった定義書を作成し、デューデリジェンスに即応できる状態に。

以上のプロセスを経て、A社は人的資本面の弱点を着実に克服し、買い手に対して自社の価値を十分に示せる状態を作り上げました。

その結果、A社はM&Aプロセスにおいて買収価格の算定基準であるEBITDA倍率が6.3倍から7.2倍へ上昇(約0.9倍のプレミアム)し、人的資本の見える化が企業価値を押し上げました。

また、買収成立後1年の従業員離職率が4.1ポイント低下し、重要人材の定着によって円滑なPMIも同時に実現しました。

このようにA社は人的資本情報開示を通じて買い手からの信頼と高評価を獲得し、複数の買い手候補から選ばれる立場へと変貌を遂げたのです。

人的資本経営こそが、次代のM&A成功条件

人的資本の「見える化」は一見コストのかかる取り組みに思えるかもしれません。しかし、それは、今の時代コストではなく「プレミアム創出の投資」とも言えるものです。本稿で見たように、人的資本の透明性向上は企業の評判を高め、従業員の士気・定着率を改善し、ひいては投資家からの信頼性も増します。これは財務諸表には表れにくい「人」という無形資産が、初めて市場から正当に評価されることを意味します。

結局のところ、「人」を「価値」に変えることができる企業だけが、M&Aの場でも主導権を握ることができるようになると考えます。

人的資本を戦略資産として磨き上げ、それを余すところなく見える化した企業は、買い手から争奪戦となる「売れる会社」へと躍進します。そして最終的には、数ある買い手候補の中から望む相手を選べるほどの交渉力を持つに至るでしょう。

人的資本経営こそが、次代のM&A成功条件と言えるのです。

編集部おすすめ