ゴールデンウィーク期間中、皆さんはどのくらいお金を使ったでしょうか。

旅行や趣味は楽しいものですが、使い過ぎには気を付けたいものです。

今回着目するのは、「60代のお金事情」です。

還暦を迎えた60代。ひと昔前であれば、仕事や子育てがほぼ一段落つき、セカンドライフに入る方が多かった世代です。

定年延長や再就職、自分でビジネスをスタートする、といったさまざまなスタイルで、還暦を超えても社会との接点を持ち続ける人も増えています。

お金の面からみると、60代は「定年退職金が入る」「教育費の支払いがなくなる」といった理由で、それまでより家計に余裕が出る世帯が増える時期ともいえるでしょう。

ここまで聞くと「60代って悠々自適?」といったイメージも浮かんできそうですが、実際のところ、どうなのでしょうか。

セカンドライフへの入り口である60代のみなさんが、老後に向けて、どのくらいお金を準備しているのかを見ていきましょう。

■1. 60代の平均貯蓄額

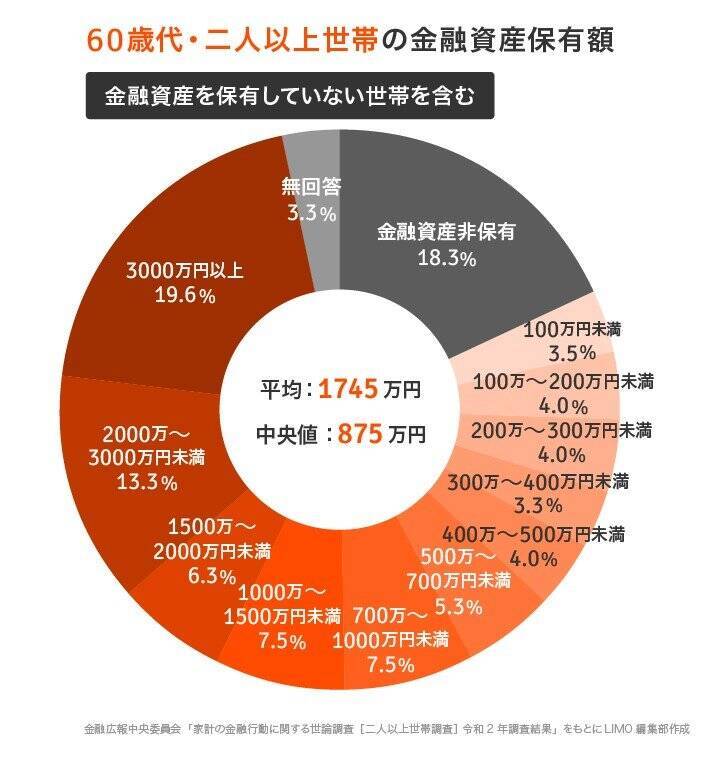

まずは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考に、60歳代二人以上世帯の貯蓄額についてまとめていきます。

平均だけでなく「金融資産保有額」ごとの人数も記載しているので、より実態がわかりやすくなっています。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果

■1.1 60歳代世帯「金融資産保有額」(※金融資産を保有していない世帯を含む)

- 平均:1745万円

- 中央値:875万円

■1.2 保有額ごとの人数割合

- 金融資産非保有:18.3%

- 100万円未満:3.5%

- 100~200万円未満:4.0%

- 200~300万円未満:4.0%

- 300~400万円未満:3.3%

- 400~500万円未満:4.0%

- 500~700万円未満:5.3%

- 700~1000万円未満:7.5%

- 1000~1500万円未満:7.5%

- 1500~2000万円未満:6.3%

- 2000~3000万円未満:13.3%

- 3000万円以上:19.6%

- 無回答:3.3%

3000万円以上を保有する世帯は19.6%いることがわかります。

一方、「金融資産を保有していない」という世帯も、18.3%います。

老後の入り口である60代で、既に「老老格差」の兆しをみてとることができます。

■2. 老後に向けた投資・資産運用

「貯蓄は60代になってから取り組めばいいや」と先延ばしにしていると、収入面の変化や臨時の出費、さらには健康状態の変化などにより、思うように貯蓄できない可能性もあります。

金銭的な不安を抱えたまま老後を迎えることになりかねません。

そのため、今あるお金、今後もらうお金について、工夫をこらすことが重要となってきます。

老後に向けて大きな資産をつくる際の3つのポイントをお伝えします。

■2.1 ポイント①「世界株式」に目を向ける

まず、大きな資産を作っていく際には、成長する資産に着目することが大切です。

経済成長が見込める先に投資している金融商品(=成長資産)を選びましょう。

その好例である、世界株式のような「伸びしろがある」資産で、仮に年率6%で運用ができた場合、12年間で資産は倍に増えます。

今後も成長することが見込める世界経済に、長期的な視点に目を向けていかれるとよいでしょう。

■2.2 ポイント②「長期積立」でコツコツ運用を

次に大切にしたいのが、「長期・積立・分散」のキーワード。

金融商品は日々値動きがありますので、一括で大きな金額を買うと、値下がりした場合に大きく損が出る可能性もあります。

一方、定期的に積立投資を行う場合は「価格が高いときには少なく、価格が低いときには多く」買い付けます。

買いつけのタイミングを分散させることで、購入単価が平均化(ならされること)に繋がり、値動きの影響を受けにくくなるのです。

リスクを抑えながら、運用益の安定を目指していけると理想的ですね。

■2.3 ポイント③「投資と保障のバランス」を意識する

最後に、積立投資を長期戦で進める場合、定期収入があることが前提となるでしょう。

積立に回す資金が枯渇した場合、資産運用そのものの継続が難しくなる可能性も。

ケガや病気、自然災害といった不可抗力は、いつ私たちの暮らしを襲うか分かりません。

収入激減や病気などのリスクに備え、最低限の保障を、保険商品で備えておければ理想的です。

■3. まとめにかえて

いかがだったでしょうか。

老老格差で泣かないための施策。

まずは、できることからスタートしてみましょう。

■【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

■参考資料

- 金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯](令和2年)( https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)