■高額療養費制度の計算方法や申請方法とは

新型コロナウイルスの新規感染者数が伸び続ける中、医療への関心も高まっています。

コロナウイルスでは基本的に治療費が公費扱いとなりますが、それ以外の病気に罹患しても、一般的に私達は3割負担で病院を受診することができます。

日本では「国民皆保険制度」が導入され、充実ぶりは世界トップレベルを誇っています。

公的医療保険への加入を証明する「健康保険証」を病院の窓口に提示すれば、安心で安全な医療サービスを3割だけの医療費で受けられます。

しかし、思わぬケガ・病気があれば、その3割という医療費でも、家計にとっては大きな負担となるケースもあります。

そんなときに「高額療養費制度」は頼りになりますが、所得区分によって自己負担の上限額も変わってきます。

今回は、高額療養費制度の所得区分を中心に、詳しく紹介します。

■高額療養費制度とは

高額療養費制度というのは、入院などで病院や薬局の窓口で支払った医療費が、1ヵ月の間で一定の上限を超えた場合に、その超えた金額が払い戻される制度のことをいいます。

高額療養費制度は、健康保険や国民健康保険といった公的医療保険制度の1つであるため、会社員や公務員であれば、勤務先から健康保険に申請することになります。

一方、自営業者やフリーランスは、お住いの市区町村へ申請します。

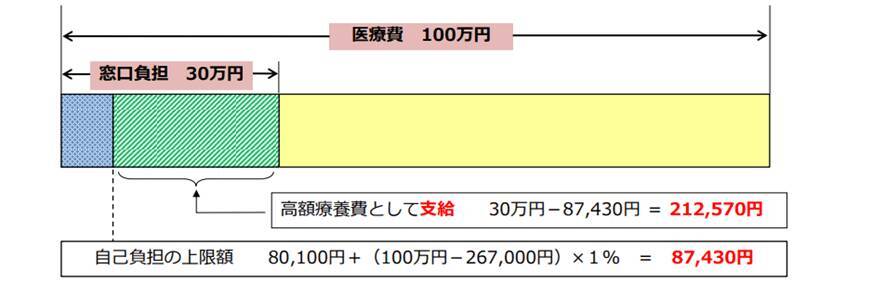

■所得区分「年収約370万円~770万円の人」が払い戻される医療費の目安

たとえば、100万円の医療費で窓口の負担(3割)が30万円かかる場合、年齢が69歳以下、年収約370万円~770万円の人が、医療費を負担した場合を想定すると、以下の金額が払い戻されます。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

- 自己負担の上限額:8万7430円

- 高額療養費として支給:21万2570円

実際に払い戻される医療費は「窓口負担-自己負担の上限額」で計算できます。

医療費の窓口負担が30万円の場合であれば「30万円−8万7430円=21万2570円」となり、約21万円が払い戻されます。

このように、高額療養費制度を利用すれば、入院や手術などで高額な医療費かかってしまっても、限度額内で医療費が収まるようになります。

医療費が家計に負担とならないよう配慮された制度といえます。

なお、入院の際、病院の窓口で支払った食費や差額ベッド代等は、払い戻される医療費に含まれません。

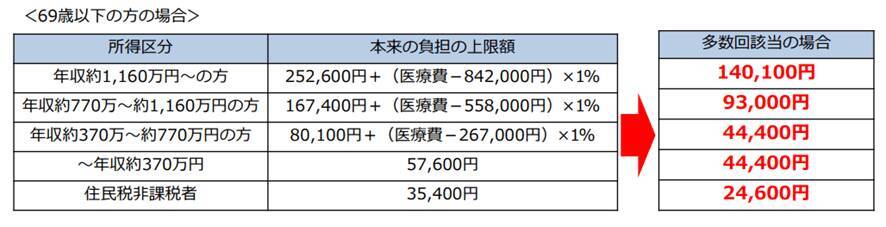

■5つの所得区分ごとに「自己負担の上限額」は違う

高額療養費制度でいうところの、自己負担の上限額は、年齢や所得によって異なり、所得区分が5段階に分かれています。69歳以下の場合でみていきましょう。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

- ア. 年収約1160万円~:25万2600円+(医療費-84万2000)×1%

- イ. 年収約770~約1160万円:16万7400円+(医療費-55万8000)×1%

- ウ. 年収約370~約770万円:8万100円+(医療費-26万7000)×1%

- エ. ~年収約370万円:5万7600円

- オ. 住民税非課税者:3万5400円

上記より、年収770万円以下の人は「ウ・エ・オ」と3つの区分に年収が分かれています。高額療養費のひと月あたりの自己負担限度額は、3万5000円~約9万円が目安になります。

一方、年収が約770万円以上の人の「イ」は、自己負担の上限額は、約17万円。さらに、年収が約1160万円以上の人の「ア」になれば、上限となる自己負担は約26万円にもなります。

■自己負担を軽減するための方法を紹介

高額療養費制度には、さらに医療費の自己負担を軽くできる方法があります。

■限度額適用認定証

高額療養費制度では、まずは3割の医療費を支払い、その医療費が高額療養費の自己負担限度額を超えたら、払戻しを受ける仕組みになっています。

実際に、払戻しを受けるには審査期間も含めて3ヵ月以上の時間がかかってしまいます。

「そんなに時間がかかるの?もっと早く払い戻してくれたらいいのに…」と思う場合もありますよね。

そうであれば、加入している公的医療保険に申請し「限度額適用認定証」を交付してもらいましょう。その後、窓口で3割の医療費を支払うときに、限度額適用認定証と保険証を提示すれば、高額療養費適用後の自己負担限度額だけの支払いで済みます。

■高額療養費の対象になる期間内なら合算できる

個人だと1回の医療費支払いだけでは限度額に満たなくても、1ヵ月の期間で以下のそれぞれの場合を満たせば、高額療養費制度を利用できます。

たとえば、入院、外来受診、調剤薬局など、複数の医療機関を1ヵ月の間に受診した場合、それぞれの窓口負担金が2万1000円以上であれば、高額療養費制度の対象となり、合算することができます(69歳以下の場合)。

また、例えば健康保険の被保険者が父、扶養家族が母・子であれば、3人が同一世帯となります。

国民健康保険の場合は、父の氏名の横に世帯主と表記され、母や子の氏名の横にはなにも表記されず、同じ保険証番号になっていれば、父の同一生計に母・子が含まれます。

もし1ヵ月の間に、同一世帯内の家族が医療機関の窓口で2万1000円以上支払うことがあれば、高額療養費の合算対象とすることができます。

■多数回該当になると、さらに医療費の負担が少なくなる

多数回該当とは、過去12ヵ月以内に3回以上自己負担限度額に達したことがあれば、4回目以降から自己負担限度額が引き下げられることをいいます。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

たとえば、1月に高額療養費に該当し医療費が払い戻され、同じ年の2月、5月、9月にも同様のことがあったとすれば、4回目に該当する9月が多数回該当となり、自己負担額が引下げられます。

多数回該当は、国民健康保険から健康保険への切替といったように、加入している公的医療保険が変わらない限り回数が継続されます。また、世帯合算となった高額療養費にも適用されます。

■高額療養費制度のまとめ

高額療養費制度では、窓口で3割負担したすべての医療費が対象になるわけではありませんが、そのうちの一部でも戻ってきます。

高額な医療費を負担した際には必ず申請するようにしましょう。

医療費の負担が大きくなりそうなときは、加入している健康保険の担当者に相談して、限度額適用認定証の申請手続きなどを確認しておくと安心です。

■参考資料

- 厚生労働省「高額療養費制度を利用される皆さまへ」( https://www.mhlw.go.jp/content/000333279.pdf )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)