先週末の日経平均は2週連続で上昇し、戻り基調の強さが感じられつつあります。今週もこの流れが続くかが焦点になります。

▼動画はこちら

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 相場の反発基調は強い?ただ楽観は禁物~企業決算と金融政策、そして政治イベント~<チャートで振り返る先週の株式市場と今週の見通し>

日経平均は戻りをうかがう展開が続く

先週末4月25日(金)の日経平均株価は3万5,705円で取引を終えました。前週末終値(3万4,730円)からは975円の上昇となり、週間ベースでは2週連続の上昇で、株価の戻り基調が続いた格好です。

実際に、日経平均の日足チャートで確認しても、戻りの強さがうかがえます。

<図1>日経平均(日足)の動き(2025年4月25日時点)

上の図1を見ても分かるように、先週の株価上昇によって、直近の上値を抑えていた4月10日の高値(3万4,639円)を上抜け、その勢いで25日移動平均線も突破してきました。

仮に、このまま戻り基調が続いた場合、3万6,000円や3万8,000円の株価水準、もしくは75日と200日移動平均線が上値の目安として意識されます。そのため、今週も戻りの勢いが続くのかがポイントとなります。

さらに、先週末25日(金)の日経平均の株価位置は、昨年7月と10月の高値どうしを結んだ「上値ライン」超えに手が届くところに位置しているため、中長期的なトレンドの観点からも重要な局面に差し掛かっていると言えます(下の図2)。

<図2>日経平均(日足)の動き その2(2025年4月25日時点)

もっとも、日経平均の値動きの想定については、基本的に前回のレポートから変わりはありません。図2のチャート上には、3月26日の直近高値から、4月7日の安値の下げ幅に対する「フィボナッチ・リトレースメント」を描いていますが、それぞれのラインが目安になります。

テクニカル的には株価が上昇しやすい状況

では、今週の相場で期待される買いの勢いについて、テクニカル分析の視点でもう少し詳しく見ていきます。

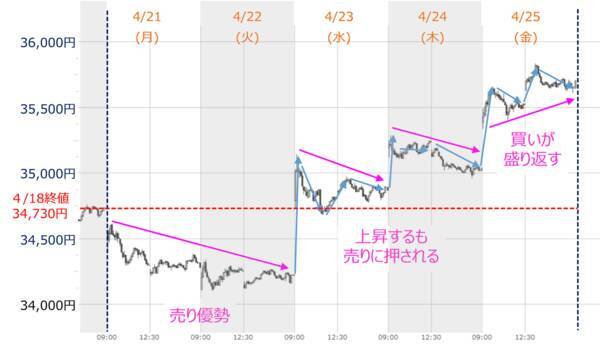

<図3>先週(2025年4月21日~25日)の日経平均(5分足)

上の図3にもあるように、先週1週間の日経平均の値動きを5分足チャートで確認すると、週初の21日(月)と22日(火)は売りが優勢で、前週末終値(3万4,730円)から下放れしていく動きとなりました。

続く、週半ばの23日(水)と24日(木)の取引では、株価が反発し、株価水準を切り上げながらも、取引時間中は売りに押される場面が多く見られました。

そして、週末25日(金)には、まだ売りに押されながらも、後場寄りに高値を取りに行ったほか、下値も切り上がっており、買いが優勢になっていることが分かります。

しかも、東証プライム市場の売買代金を見ても、ここ最近は3兆円台と少なめの取引量でしたが、週末にかけての3日間で4兆円台を回復しました(下の図4)。

<図4>直近の東証プライム市場の売買代金と騰落銘柄数の推移

したがって、商いを伴いつつ、株価水準を切り上げているため、テクニカル分析的には株価が上昇しやすい状況と言えそうです。

ただし、「一筋縄」には行かない今週の相場環境

しかし、株価材料から見た今週の相場環境は、国内外で非常に多くのイベントが予定されており、「一筋縄」には行きそうにありません。

今週は「月またぎ」で5月相場入りを迎えます。具体的な今週のメインイベントは、日米で続々と発表される企業決算です。

米国では、 メタ・プラットフォームズ(META) や マイクロソフト(MSFT) 、 アマゾン・ドット・コム(AMZN) 、 アップル(AAPL) といった、米国株式市場をけん引する主要テクノロジー企業群、いわゆる「M7(マグニフィセント・セブン)」銘柄の一角が決算を発表します。

いずれの銘柄も株価指数への寄与度(影響度)が高く、個別の業績内容はもちろん、相場全体の方向感にも影響を与えることが想定されます。

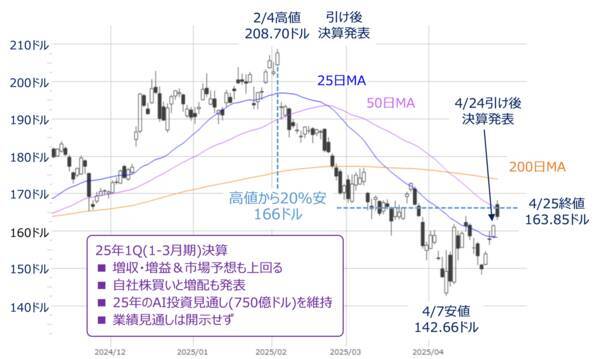

なお、先週はM7銘柄の アルファベット(GOOG) が24日(木)の米国市場の取引終了後に決算を発表しました。

<図5>米アルファベット(GOOG)日足の動き(2025年4月25日時点)

アルファベットの2025年第1四半期(1-3月期)決算は、増収・増益となり、市場予想も上回っただけでなく、自社株買いと増配も発表したほか、2025年のAI投資見通し(750億ドル)も維持するという内容でした。

こうした決算内容が好感され、上の図5にもあるように25日(金)の株価は上昇したものの、業績見通しが開示されなかったことで先行きの不透明感が続き、結局、株価の上値を伸ばすことができませんでした。

市場が警戒している米トランプ政権の影響などの不安については、まだ企業業績に反映されていないことが確認できます。むしろ、業績の数字自体は悪くはないため、積極的に買い上がるほどではないものの、ひとまず買い戻しの材料になったと思われます。

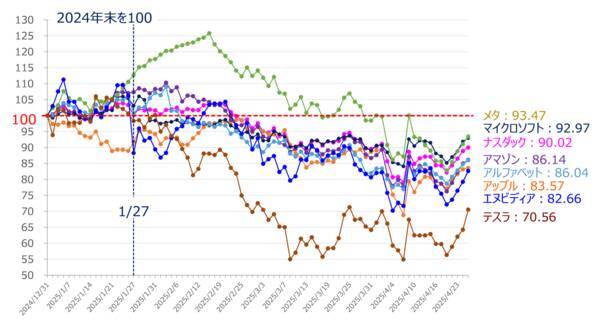

<図6>米「M7(マグニフィセント・セブン)」銘柄のパフォーマンス比較(2024年末を100)

また、昨年(2024年)末を100としたM7銘柄のパフォーマンス状況を確認しても、足元ですべての銘柄が反発基調となっていますが、今週の決算を経てこの流れが加速するのか、それとも失速してしまうのかを見極めていくことになります。

さらに、今週のイベントは企業決算だけではありません。

30日(水)から5月1日(木)にかけて日本銀行金融政策決定会合が開催され、週末の2日(金)には、米国で月初恒例の雇用統計(4月分)が公表されます。

これらのイベントの動向を見極めつつ、株価水準の方向感が焦点になるわけですが、米トランプ政権の政策(DOGEによる政府支出削減や関税など)の影響がそろそろ経済指標に現れるタイミングでもあります。今週の米雇用統計を手始めに、今後の米経済指標への注目度が高まっていくことになりそうです。

政治的要素も絡み、目先の株価上昇には冷静な視点も必要?

さらに、今週は政治的なイベントも絡んでいるため厄介です。政治的な材料は先取りすることが難しく、状況によっては相場のムードを一変させる破壊力があり、注意が必要です。

こちらのレポート でも述べましたが、先週は、パウエル米FRB議長の解任騒動によって、マーケットによる米トランプ政権への「抑止力」が働いたことや、米中対立の緩和期待が高まったことなど、政治的な材料がプラスに働き、株価を押し上げる大きな要因となりました。

今週については、5月1日(木)には日米の関税交渉が予定されているほか、2日(金)からは、米国の「デミニミス・ルール(中国からの小口荷物に対する免税措置)」が廃止されます。

特に、米中関係については、期待感が先行する格好で先週の株価がある程度上昇したこともあり、ここから先は、米中交渉の実施に向けた具体的な進展が求められます。

例えば、「お互いに過剰に引き上げた関税を引き下げる」だけでは、米中の対立構造自体に変化はなく、他の関税や規制の影響は残ったままとなり、株価の上げ材料として限界を迎えることになります。

しかも、今週の30日(水)で、米トランプ政権が発足してからちょうど100日目を迎えます。成果をアピールするために、トランプ米大統領が何かサプライズ的な動きを見せる可能性も考えられます。

したがって、足元の相場は株価の反発力を強めつつありますが、株価の上昇が進んだ際に、その背景についてもしっかり考える「冷静な視点」が必要になってきたと言えそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)