※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。

「 コメ価格急騰、物価の優等生も限界か!? 」

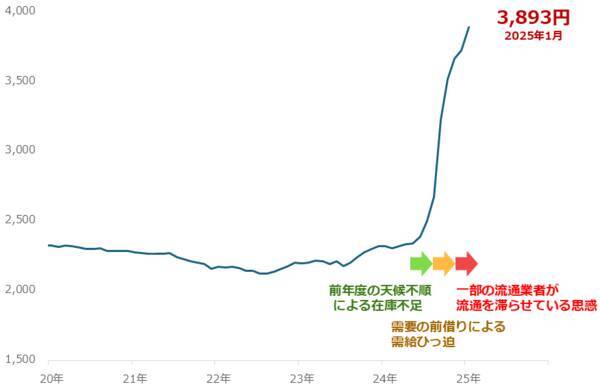

コメ価格、急騰中、1年間で1.6倍超に

日本国内のコメの小売価格が急上昇しています。以下は、国内産のコシヒカリの小売価格(都道府県庁所在地の平均。総務省の統計より試算)です。足元、5キロあたりおよそ3,893円です。この水準は1年前の2024年1月に比べるとおよそ1.6倍です。

図:国内産コシヒカリの小売価格(都道府県庁所在地平均)税込 円/5キロ

急上昇は昨年夏に始まりました。背景は、図中に示したとおり、断続的に大きな上昇圧力が発生したためです。昨年夏ごろは、前年度の天候不順による在庫不足が目立ちました。秋以降、収穫の時期にもかかわらず上昇した背景には、夏ごろの在庫不足を受けて需要の前借り(先々の需要が前倒しで訪れること)が起き、需給にひっ迫感が生じたことが挙げられます。

そして、この数カ月間の上昇については、「消えたコメ」と報じられているとおり、流通経路の一部で停滞が生じている思惑が大きな影響を及ぼしていると言えます。こうした断続的な強い上昇圧力が継続していることが、コメの小売価格の急騰の要因であると、考えられます。

一方、国内の商品先物市場の価格を見ると、小売価格ほど、上昇していません。

図:国内商品先物市場のコメ価格(中心限月)と出来高

先物市場では、値下がりを見越した「売り」の取引が可能であるため、備蓄放出→需給緩む→価格下落という連想で、売りのポジションをつくった投資家や、コメの実物を持っている業者が在庫の発生が予想される評価損を埋めるために売りのポジションをつくった可能性があります。

こうした売りの注文と小売価格の急騰を追うように増えた買い注文が見合い、出来高が急増したと言えます。

ある意味、急騰し続ける小売よりも、売りと買いが見合う先物は冷静だと言えます。その意味では、足元の小売価格は、強すぎる思惑が主導する尋常ならざる状態にあると言えます。

優等生すら価格上昇に追い込まれている

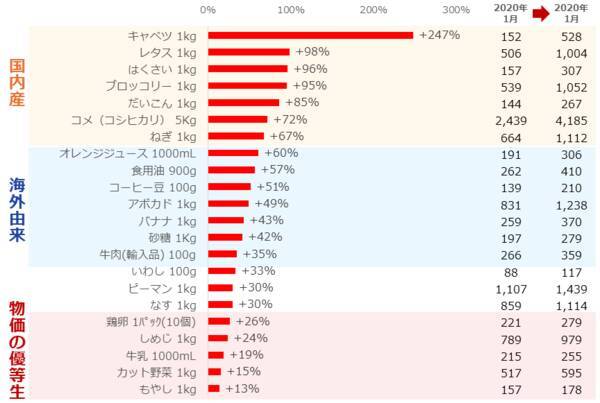

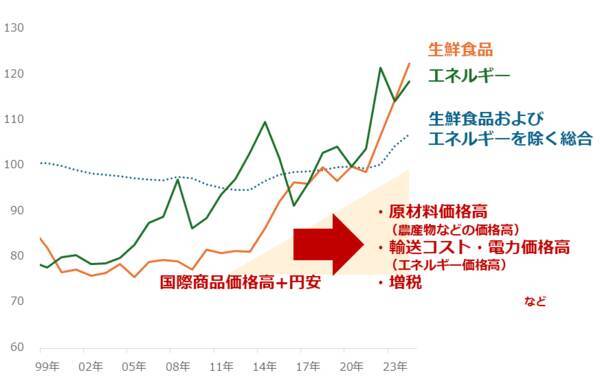

コメの小売価格を大きく上回る品目があります。以下の図のとおり、キャベツ、レタス、はくさい、ブロッコリーなどの多くの生鮮食品の価格が、5年前を大きく上回っています。

図:東京都区部の生鮮食品などの価格変動率 2020年1月と2025年1月を比較

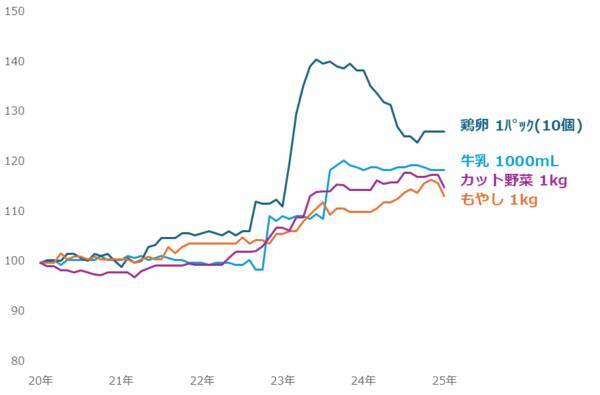

価格動向が外部環境に左右されにくいという例えである「物価の優等生」とされる卵(鶏卵)の価格も1.2倍強になっています。その他、スーパーマーケットで価格がなかなか上昇しないと認識されてきた牛乳やカット野菜、もやしの価格までも、上昇しています。

以下は、鶏卵、牛乳、カット野菜、もやしの価格推移です。2022年後半ごろから、上昇が目立ち始めました。ウクライナ戦争が勃発した年以降、物価の優等生たちは優等生の色を薄めてしまったことが分かります。

図:東京都区部の生鮮食品などの価格推移 2020年1月を100として指数化

国内だけでなく海外の材料も影響を及ぼす

国内産の野菜、海外由来の食品、そして物価の優等生まで、幅広く、食品価格が上昇しています。つまりそれは、日本国内で天候不順が目立った、鳥インフルエンザがまん延した、などの局所的な材料がありつつも、それと同時に、全体的な大きな流れの影響を受けていることを示唆しています。

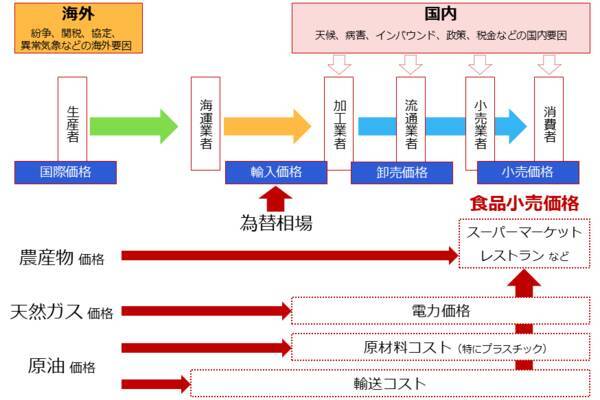

優等生たちが上昇し始めたタイミングが2022年からだったことが、全体の大きな流れを考える際のヒントです。以下は、食品の小売価格が決まるまでの流れを示しています。食品の小売価格は、日本国内の天候や病害、インバウンド、政策や税金などの影響を受けていますが、それはあくまでも日本国内の要因です。食品の小売価格はこれだけで決まることは、ほぼありません。

図:食品の小売価格が決まるまでの流れ

国内の食品小売価格は、海外の農産物の価格の影響を受けています。

図:日本の各種消費者物価指数 (2020年を100として指数化)

もちろん、電力価格に直結する天然ガスの価格や、原材料コスト(容器の素材に使われるプラスチックなど)、輸送や機械の燃料に使われる原油の価格の影響も、強く受けています。輸入価格には為替(ドル/円)も影響しています。

仮に、日本国内で種まきから収穫までを完結できる品目であったとしても、生育に必要な作業をする際に発生する電力や輸送の際の燃料のコストがかかるため、エネルギー価格の変動による影響はゼロになることはないでしょう。エネルギーの価格動向はそれだけ、日本の生鮮食品価格に強く影響しているのです。

根底には根強いエネルギー相場の高止まり

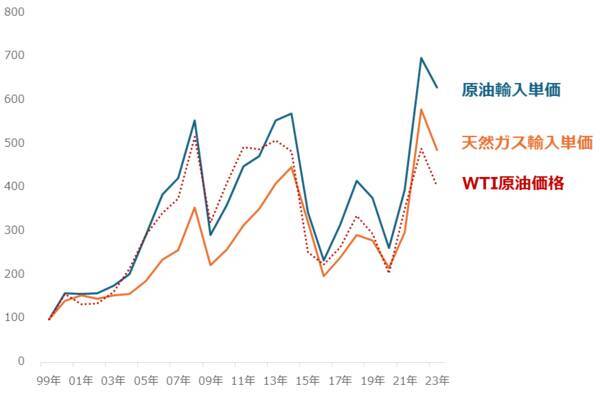

実際に、エネルギー価格の国際指標の一つである、WTI(主に米テキサス州西部で生産され、東に隣接するオクラホマ州に集積される原油。ウェスト・テキサス・インターミディエイト)の価格は、以下の通り、日本の原油と天然ガスの輸入単価とおおむね、連動しています。

図:日本の原油および天然ガス輸入単価とWTI原油価格 1999年を100として指数化

原油相場は2022年の年末以降、80ドルを挟んだプラスマイナス15ドルの範囲(65~95ドルのレンジ)で推移しています。

確かに2022年2月のウクライナ戦争勃発直後の120ドル近辺に比べれば安くなっているものの、長期視点で見ればやはり、高止まりなのです。

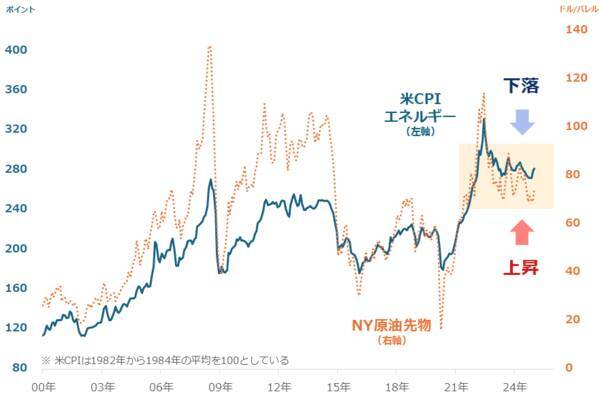

原油は、電力や輸送、燃料などのコストを通じ、生鮮食品の価格動向に影響を及ぼしています。引いてはCPI(消費者物価指数)全体にも、影響を及ぼしています。このことは、日本だけでなく、米国でも同様です。以下の通り、米国のCPIの実数値が近年高止まりしているのは、原油相場が高止まりしている影響が非常に大きいといえます。

図:米CPIのエネルギー(実数値)とNY原油先物(月足 終値)

ウクライナと米国の交渉決裂は原油高要因

しばしば、原油相場は好景気の時に上昇しやすい、なぜなら好景気の時は輸送や素材など身近なほとんどあらゆるものの需要が増加するためだ、などと言われます。たしかに、その傾向は一部、あろうかと思います。

しかしそうした単純なシナリオで原油相場を分析できたのは、2000年代前半までだったと、筆者は認識しています。リーマンショックが発生し抵抗、主要国の中央銀行たちはこぞって金融緩和を実施し、お金を大量に社会に供給しました。

このあたりから「信用」が、株式や債券、通貨、そして商品(コモディティ)市場の分析のおける重心になったと考えています。分析の柱が、需給から信用に移った瞬間でした。

そうなると需給に影響し得る実際のデータと同じくらい、プラスの意味を持つ「期待」とマイナスの意味を持つ「懸念」、つまり「思惑」が、市場で重視されるようになりました。

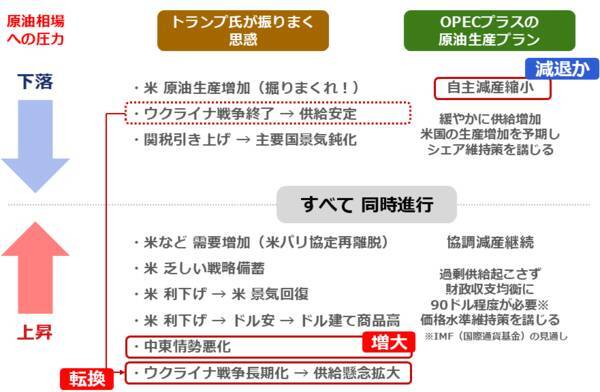

足元、高止まりしている原油相場は、以下の通り、さまざまな思惑に挟まれています。挟まれているため、高止まりするのです。(一方的な上昇も、一方的な下落も起きにくい)

図:足元の原油相場を取り巻く環境(2025年1~2月)

先日、ウクライナ情勢を巡り、ウクライナのゼレンスキー大統領が米国のホワイトハウスを尋ね、トランプ氏ら、米国の首脳たちと会談をしました。ウクライナの国土に眠る資源を支援の見返りにするという米国側の提案が実現する可能性があると報じられたものの、実際は「決裂」してしまいました。

ウクライナ情勢の鎮静化は、制裁を科されて供給量が抑制的になっていたロシア産の原油の供給が増加し、需給を緩め、原油価格を下げる可能性がありました。こうした思惑が市場で広がり、会談前に短期的な大きい反落が起きました。

実際には、交渉が決裂したため、上記のシナリオを描きにくくなったことから、逆に反発色を強めました。米国と欧州とで、ウクライナ情勢を巡る対応で方針が分裂していることから、ウクライナ情勢をきっかけに生じる思惑は、しばらくの間、原油相場に上昇圧力をかける可能性があると、筆者は考えています。

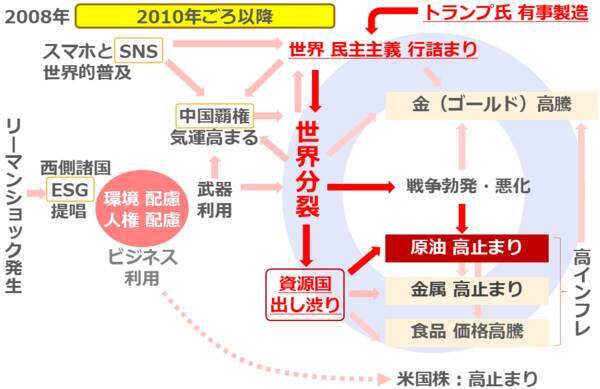

米国と欧州は、ウクライナ情勢だけでなく、SNS規制を巡っても、意見の相違が目立ち始めています。

こうした世界分裂は以下の「世界分裂」に拍車をかけ、分裂に乗じて台頭する非西側の影響力が増し、やがて非西側の資源国が資源を持たない西側へ出し渋りをする動機を強める可能性があります。OPECプラスの協調減産(自主減産ではない)も、この文脈で2027年1月以降も、継続する可能性があります。

図:2010年ごろ以降の世界分断発生とコモディティ(国際商品)価格上昇の背景

原油相場の動向を分析せずして、食品を含む物価動向を分析することはできません。目先、コメの価格がどうなるか、卵の価格がどうなるか、以前の「」で述べたチョコレートやコーヒーの価格がどうなるか、これらの問いへの答えは、原油相場が知っていると、筆者は考えています。

[参考]エネルギー関連の投資商品(一例)

国内ETF・ETN(NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

シェール関連株オープン

海外先物

WTI原油(ミニあり)

CFD

WTI原油・ブレント原油・天然ガス

(吉田 哲)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)