世の中には、預金、株、債券、為替、コモディティ、不動産などいろんな金融商品があるが、これらは全て同じものである。全ての金融商品の値段はキャッシュフローの集合体の現在価値、簡単に言うと全て<債券>に置き換えられるからだ。

日米の国債金利が急上昇:なにが起きているのか?

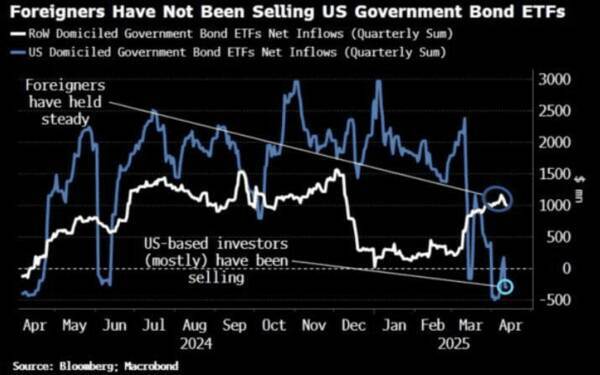

「米国債を誰が売っているのか?」という照会が多い。日本の巨大機関投資家が売っている(これは否定された)とか、中国が関税への報復で売っているという報道が多い。真相は分からないが、米国の投資家の損失処理取引ということでいったん落ち着きつつある。

また、ベッセント財務長官が、「われわれがその気になれば、既発国債の買戻しも可能だ」と述べたことで、米国債市場は安堵(あんど)しているようだ。

外国人は米国債ETFを売っていない

大方の報道で分かるように今回の騒動から浮かび上がってきたのは、改めて米国にとって金利の上昇は致命的になりかねないということだ。そしてその米国債を大量に保有している国々は米国の命運を左右するカードを持っているというような単純な観測であろう。

しかし、仮に中国が米国債のポジションを大幅に縮小すれば、FRB(米連邦準備制度理事会)は中国にスワップラインを提供しなくなるだろう。

中国が米国債を売ってゴールドを買えば、中国がドルを破壊していると人々は考える。だが、ドル市場も米国債市場も中国や日本が壊すことはできない。ドルや米国債(金融システム)を壊せるのは、その創造主であるFED(連邦準備銀行)だけである。組織やシステムというのは外部からの攻撃には強い。その崩壊はいつも内部崩壊である。

米10年国債金利(日足)

ドルインデックスCFD(日足)

ドル/円(日足)

いずれにせよ、米国債が売られているというのは金融市場にとって大きな出来事である。利下げしているのに長期金利が上がっていくような現状は、米国(および世界)の歴史上最大の債務危機という文脈に置き換えると、今後到来する「破綻」は本当に醜いものになる。

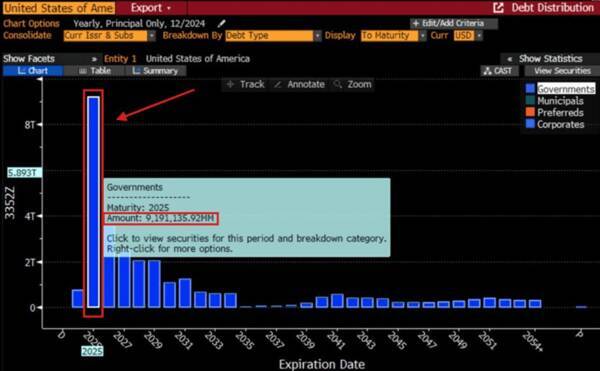

2025年には9.2兆ドルの米国債が満期を迎える

一方で、日本の方は超長期ゾーンの国債金利が急騰している。4月15日時点で日本国債に投資している投資家の含み損は71兆円といわれているが、そのうちの45兆円の含み損は生命保険会社などの民間部門が持っている。

日本20年国債金利(日足)

日本30年国債金利(日足)

日本40年国債金利(日足)

【これは、日本銀行が長期金利のコントロールを失ったことを示すこれまでで最も明確なシグナルの一つだ。日本の30年国債利回りは2.798%に急上昇し、米国の長期国債よりも速いペースで上昇した。

数十年にわたり、日本の超低金利は世界的なキャリートレードを支え、ボラティリティを抑制してきたが、今回の急激な動きは、日本銀行がひそかにイールドカーブ・コントロールから手を引きつつあるか、あるいは世界的なストレスの中で日本国債市場が強制的な売り圧力にさらされていることを示唆している。

単なる国内の出来事ではなく、これは世界的な波及効果を及ぼすだろう。日本は米国債の最大の海外保有国であり、世界的なキャリートレードの主要プレーヤーである。国債利回りの上昇は、日本の機関投資家に資本の本国送還、海外ポジションの解消、米ドル資産へのエクスポージャーの縮小を迫り、米国債利回りと為替ボラティリティへの圧力を高めるだろう】

出所:EndGame Macro

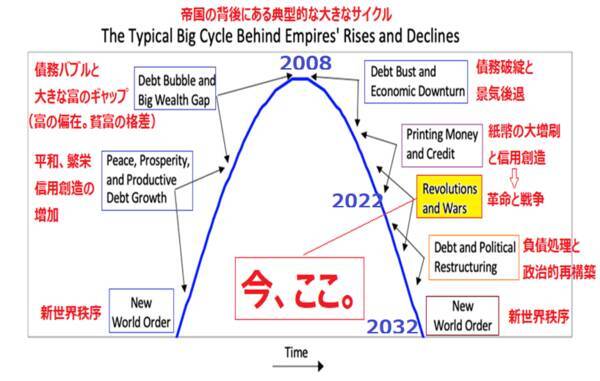

資本主義経済の中で、企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。もう、この負債を転がす先はない。国家は破綻しないが、破綻するのは国民である。

米国に財政規律を催促するのは、イーロン・マスクのDOGE(政府効率化省)ではない。それは国債市場や外為市場である。

現在、イーロン・マスクのDOGEがやっているのは「行政改革」であって「負債処理」ではない。究極の負債処理は米国の「デフォルト(債務不履行)」であろう。ただ、米国はデフォルトを認めず、それを「債務再編」と呼ぶとレイ・ダリオや元FRB議長のグリーンスパンは言っている。負債処理には他国のポートフォリオに損を移すためのドル安も使われるだろう。

レイ・ダリオの帝国のビッグサイクル

米国の負債は持続不可能な速度で増加している。それがいつ壊れるのかは誰にも分からないが、いつかは壊れる。われわれはそのリセット後にも生き残る資産を購入すべきだろう。それは紙の資産ではなく、実物資産であろう。負債処理には必ずインフレが使われる。資産運用の究極の目的はインフレへのヘッジに他ならない。

ゴールドCFD(日足)

4月16日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

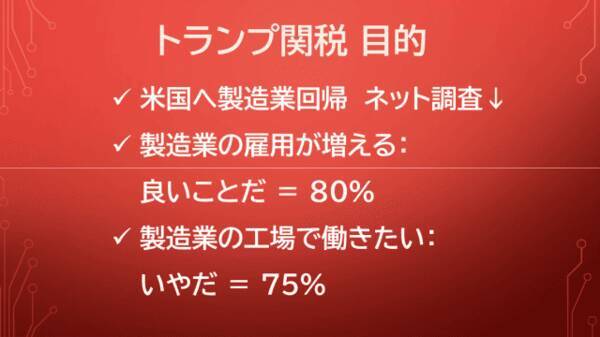

4月16日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、荒地潤さん(楽天証券FX・CFD事業部)をゲストにお招きして、「ドルは天井を付けたのか?」「日本は世界的なキャリートレードの主要プレーヤー」「トランプ関税と円相場のゆくえ」というテーマで、円相場の見通しを聞いてみました。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月16日:楽天証券PRESENTS 先取りマーケットレビュー

セミナーのお知らせ:「5月31日(土)FX・CFDアカデミーin 名古屋」

楽天証券FX・CFDアカデミーの名古屋セミナーに登壇いたします。

ぜひ、ご参加ください。

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)