米国株市場では、主要3指数がそろって続伸し、直近の安値から大幅に値を戻しています。しかし、過去の事例を見ると、こうした株価反発が「ブル・トラップ」である可能性も否定できません。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 米国株の反発はどこまで続く?~警戒を怠れない「ブル・トラップ」の影~ 」

米国株市場の現在地

足元の米国株市場は戻り基調が続いています。実際に、4月28日(月)の取引終了時点で、ダウ工業株30種平均とS&P500種指数は5日続伸、ナスダック総合指数は4日続伸となっています。

それぞれの株価指数が直近の安値からどのくらい株価を戻しているのかを日足チャートで確認すると、NYダウ(ダウ工業株30種平均)が3,616ドル高(上昇率は9.87%)、S&P500が693ポイント高(同14.3%)、ナスダックが2,582ポイント高(同17.4%)と、かなり戻してきていることが分かります(下の図1から図3)。

<図1>米NYダウ(日足)の動き(2025年4月28日時点)

<図2>米S&P500(日足)の動き(2025年4月28日時点)

<図3>米ナスダック総合指数(日足)の動き(2025年4月28日時点)

同時に、足元の株価は直近高値からの10%安と20%安に挟まれたエリア内に足を踏み入れていることも確認できます。

一般的に、株価が高値から10%以上下落すると「調整相場」に入り、さらに20%以上下落すると「弱気相場」入りするといわれていますが、逆もまた然りで、弱気相場入りのところまで下落しなかったNYダウは別として、S&P500とナスダックは直近の安値から10%以上反発していることを踏まえると、下落トレンドもいったん調整入りしていると見ることができそうです。

持っておきたい「ブル・トラップ」への意識

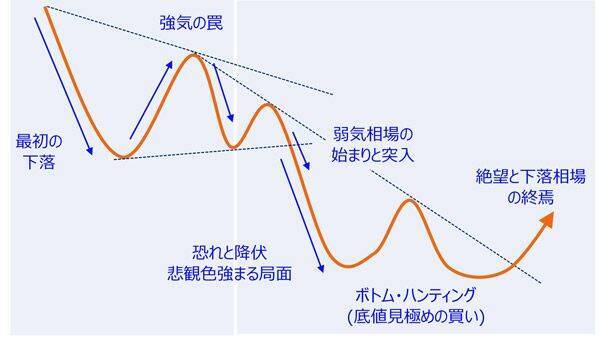

ただし、ここで気を緩めるのは禁物かもしれません。というのも、株価が天井の高値をつけて、本格的な下落トレンドへと移行する際には、「ブル・トラップ」と呼ばれる場面が訪れることが多いからです。

ブル・トラップとは、株価が下落から上昇へと転じ、あたかも下落トレンドが終了したかのような動きになったと思いきや、結局は株価の上昇が一時的なものにとどまってしまい、再び下降トレンドに戻ってしまうことを指します。

<図4>下落トレンドでの局面

とりわけ、株価の反発が移動平均線やキリの良い株価水準などの節目で上値が抑えられてしまい、これらの節目が「抵抗」として機能してしまった場合には注意が必要です。

そんな中、目先で注目されそうなのは50日移動平均線です。

S&P500で過去の事例を挙げますと、米国の高インフレでFRB(米連邦準備制度理事会)が利上げモードにかじを切った2022年3月をはじめ、コロナ・ショック時の急落直後の2020年3月、第1次トランプ米政権下で米中対立が警戒された2018年12月、「チャイナ・ショック」時の2015年8月と2016年1月、米国債が格下げされた2011年8月、欧州債務危機が懸念された2010年7月、そして、いわゆるサブプライムローン問題の顕在化によって景気不安が高まり、後の「リーマン・ショック」につながる2007年12月のタイミングでデッド・クロスが出現しています。

そのうち、株価急落の底打ちからスムーズに上昇基調に戻したのは、コロナ・ショック時の2020年3月のみで、それ以外は全て再び株価が下落に転じるブル・トラップとなりました。

あくまでも、過去の経験則ではありますが、今回も「ブル・トラップかもしれない」という意識は持っておいた方が良いかもしれません。

ムード先行の株価反発の限界

続いて、株価材料や相場環境面からも足元の株価反発について整理していきます。

米国株市場の反発基調が強まったのは先週の4月22日(火)からですが、やはり米トランプ政権の動向が大きく影響しています。

前週末にトランプ米大統領がパウエルFRB議長を名指しで批判し、利下げを要求しただけでなく、解任についても言及したことで、中央銀行の独立性に対する信頼が揺らぎ、市場に大きな不安が広がり、4月21日(月)の米国市場は株安・債券安・通貨安の「トリプル安」という形で反応しました。

大抵の場合、リスク許容度に応じて株式市場と債券市場との間で資金が往来していきますが、同時に売られるということは、米国からの資金移動を連想させる動きでもあります。

こうした状況を受けたトランプ米大統領は、さすがにまずいと思ったのか、その後に「パウエル議長を解任する意図はない」と前言を撤回、これに加え、ベッセント米財務長官が、米中の関税合戦について「持続可能でない」と発言し、米中関係の緊張緩和を模索していると報じられたことも市場に安心感を与えました。

つまり、市場の反応が米トランプ政権の行き過ぎた動きに対する抑止力として働いたこと、そして、米中関係の改善期待の二つが足元の株高につながった格好です。

株価反発が継続するには

こちらのレポートでもご紹介しましたが、今週株式市場も半ばを迎え、米「M7(マグニフィセント・セブン)」の4銘柄(マイクロソフト、メタ・プラットフォームズ、アップル、アマゾン)の決算をはじめ、日米の関税交渉の行方や米4月雇用統計など、重要なイベントがめじろ押しです。

これらのイベントを見極めながら、株価水準は上下に揺れながら落ち着きどころを探っていくことになりますが、確かに、足元のトランプ米大統領の軌道修正を感じさせる発言や動きが増え、かつての市場が想定していた「最悪のシナリオ」が実現する可能性はかなり後退したと言って良いと思われます。

ただ、関税政策がどこまで緩和されるのか、米中関係がどこまで改善するのかなどについては、未知数であり、今後の株価が「買い戻し」から「買い上がり」へとつなげていくには、具体的な成果が求められることになります。

さらに、今年の1月20日に米トランプ政権が発足してから今週で100日がたとうとしていますが、ここまでの政権運営が、トランプ米大統領が描いていたシナリオ通りに進んでいたのかというと、恐らく答えは「NO」です。

とりわけ、関税政策について「朝令暮改」的に状況がコロコロ変わることが多いのも、市場の反応や相手国の反発などの大きさが想定以上だったことなど、思い通りにいっていないことの表れと見ることができます。

もっとも、「貿易などの通商関係を全体的に見直し、不公平や障壁を是正する」という関税政策の大義名分そのものは悪くはないのですが、トランプ米大統領が経済成長よりも貿易赤字の解消にこだわっている面が強く、そのこだわりを強く持っている限り、結局は相手国との交渉が思うように進まない、もしくは、インフレ再燃や景気減速懸念もくすぶり続けることになります。

今後の米トランプ政権は、減税や規制緩和など、「マーケットフレンドリー」寄りの政策実施に向けた動きによって、相場が押し上げられる展開も考えられますが、中長期的な上昇トレンドを形成していくには、小手先ではなく、貿易赤字解消の優先度を下げるなど、トランプ米大統領の軌道修正の「質」の変化が大きなカギを握ることになりそうです。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)