関税ショックに見舞われた4月、市場では「AI相場は終わった」「ドルの信認は失墜した」といった悲観論がまん延しました。最近相場が持ち直すと、悲観論もあっけらかんと手のひら返し。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の田中 泰輔が解説しています。以下のリンクよりご視聴ください。

「 田中泰輔のマネーは語る:【米国株・ドル】なんてったってAI・ドル 」

サマリー

●市場は足元の相場の上げ下げを追認して、状況を誇張的に解釈しがちな短視眼。

●短視眼と大局観をバランスよく保つ簡便法として、異なる時間軸の相場チャートを見る。

●4月の米国株、AI株、ドルへの超悲観をこの簡便法で捉え直し、8月相場に臨む。

相場変動の基本

相場は基本的に波動の力学として捉えます。上昇波動の場面では、単に相場高を追認し、強気要因ばかりが強調されがちです。逆に、下落波動になると、今度は相場安を説明しやすい材料ばかりが強調される番になります。こうして、上げも下げもその程度に応じて、楽観、悲観を正当化するのです。

この相場は、時間の長さが異なる波動が階層を成しています。筆者は少なくとも以下の四つの時間軸で波動を大別して、相場要因を区別するよう推奨しています。

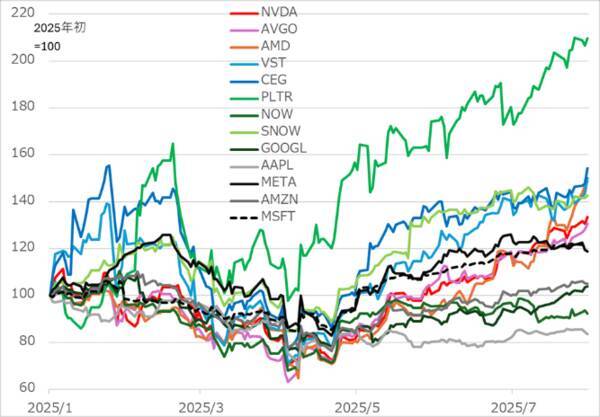

米国株相場は、2025年1月には堅調でしたが、3月にかけて先導役の人工知能(AI)株が自律調整に転じ、4月には手ひどいトランプ関税ショックに見舞われました(図1)。弱気相場入り必至とか、AI相場の終焉(しゅうえん)とか、米国株からマネー逃避など弱気論調がまん延しました。

図1:主要なAI株(2025年初~)

この時期にドル安と債券安(金利上昇)が重なると、株安とともにトリプル安と呼ばれ、米国の信認失墜を懸念する声も上がりました。もっとも、足元の値動きを追認して、誇張的に解釈する短視眼は、市場の性(さが)、相場の常(つね)です。

相場が反転した今となっては、滑稽にさえ思えるでしょう。こうした短視眼を克服し、大局観と短視眼のバランスをとる簡便法として、日ごろから時間軸の異なる相場チャートを見るだけでも効果があります。

なんてったってAI

4月の「AI相場は終わった」論を振り返ってみましょう。

相場の中長期トレンドはファンダメンタルズに基づくものといえます。この点で、筆者は2023年の半ば以来、生成AIは景気サイクルを超越し、時代を画期する需要を生み出す株式テーマとしました。そして、生成AIは「人生でめったに出会えない相場テーマ」として、高金利下で手控えていた株式投資を再開しました。

この大局観は今も変わりません。AIは経済社会の津々浦々に普及し、定着し、深化する途上にあります。

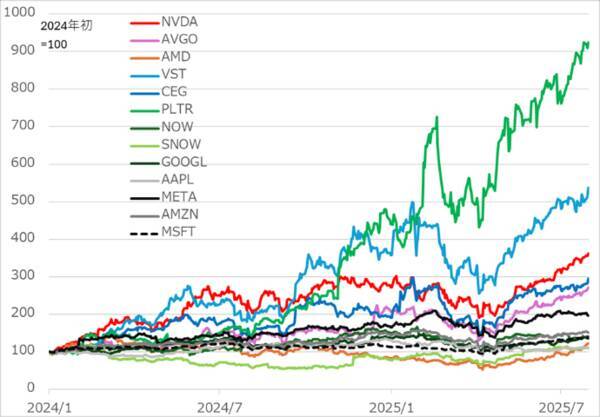

AIインフラの需要の伸びは強烈です。半導体、データセンター、プラットフォーマー、AI用電力、AIエージェントなどの株が、時に足並みをそろえ、時にローテーションしながら、上伸しています(図2)。その一方、AIは強烈で明快な人気テーマだけに、容易に急騰し、自ら急落リスクを高めるワナが付きまといます。ただし、速い上昇相場には、こうした押し目が仕込みの好機にもなります。

図2:主要なAI株(2024年初~)

留意すべき最大のリスクは、AI相場も数年を経れば、人気テーマゆえのバブリーな株高になり、そこから劇的な暴落で、投資家が大ダメージを被る事態です。その後、熱を冷ました市場は控えめな相場に転じる、人気テーマのサイクル・パターンです。ただし、2023年がAIの収益化・予算化の検討期とすれば、2024年が投資・実装の始動期、今後数年は普及期と想定し、相場モメンタムはまだ保たれるステージと判断しています。

なんてったって米国株

7月末時点で、堅調な米国株の優位性を疑う人は少なくなっているでしょう。しかし、4月時点の弱気論調の舌の根も乾かぬうちの楽観論です。やはり冷静な目で見直しておきましょう。

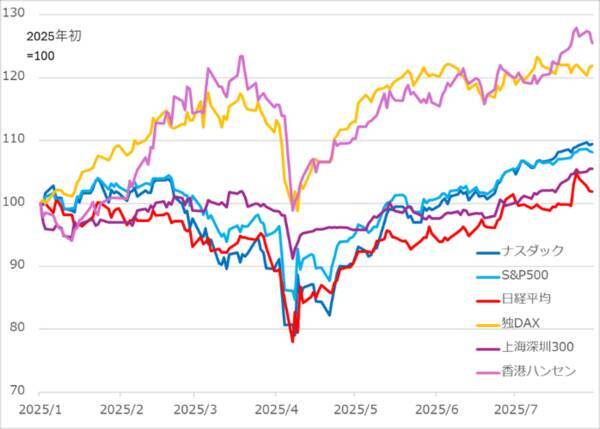

米国株は、金利急上昇を嫌気した2022年を経て、2023~2024年には、AI主導で世界株をアウトパフォームしました。速く上伸する相場には反落が付き物であり、2025年3月へAI相場は自律調整に転じました(図3)。

図3:米欧中日の株価指数(2025年初~)

1~3月にはドイツなど欧州株と中国・香港株が堅調となっていたため、米国株からマネーが逃げている、米国株独り勝ちは終わった、といった論調が出てきました。単にそれぞれの相場の値動きを体よくつなぐイメージとでもいうべき解釈です。

欧州の株高は、欧州中央銀行(ECB)の連続利下げ、トランプ米政権の対欧州軍事支援の縮小意向を見たドイツらの防衛費増大などの財政積極化など、マクロ政策の反映が大きいといえます。

中国の株高は、不動産不況に対する政府の需要喚起策、中国製AI登場のフィーバー、トランプ関税導入前の駆け込み輸出などを反映したものでした。

確かに、米国株の調整に際して、欧州株、一部中国株が分散投資対象として選好された面はあります。しかし、構造的に成長の劣勢が懸念されてきた欧州株、日本の失われた20年に似た不良債権問題にあえぐ中国株が、米国株を持続的にアウトパフォームするとは想定しがたいという見立てです。

より長期の相場チャート(図4)を見てください。欧州株の優勢は、2023年の日本株に似た、局面的な分散投資に伴うキャッチアップ現象かどうかをまず検討すべきとしました。中国株は、そもそも大幅アンダーパフォームの中での反発です。20年以上にわたった不良債権に苦しんだ日本株の低迷に似た展開として、比較すべきものと考えます。筆者の基本認識は「なんてったって米国株」のままです。

図4:米欧中日の株価指数(2020年初~)

なんてったってドル

2025年、ドル指数(ドルの総合為替レート)は数カ月にわたり軟調でした(図5)。関税ショックによる株安、国債安、ドル安が重なり、トリプル安だのドル離れだのと言われました。今後、米金利低下などで再びドル安場面もあり得ます。その際は短期金融要因、中期景気要因、長期構造要因を区別する目を意識してください。

図5:ドル指数と欧中日通貨の対ドル相場(2024年初~)

4月時点では、基軸通貨ドルの信認失墜問題として、複数のメディアインタビューも受けました。ドル資産一極集中からの分散とか、反米勢力のドルからユーロや金への資金シフトがあるにしても、構造的なドルの信認失墜を正当化できるデータも証拠もないはず、これが筆者の回答でした。

今後もユーロが欧州周縁で、元が親密な新興国で、基軸通貨の一部を担うことはあるでしょう。しかし、ドルにとっては、自由に取引できる流動性や、海外保有のドルを効率よく運用できる米国市場の存在など、基軸通貨としての優位性は容易に変わらないといえます。

ドル指数の動きの相当部分は対ユーロ相場に沿っています。その短中期変動の大半は米欧金利差で説明されます。2025年には、金利差から乖離(かいり)したドル安・ユーロ高にもなりましたが、それも、対ドル集中投資の修正など局面的現象と見ており、相場の持続性には疑問符を付けてきました。

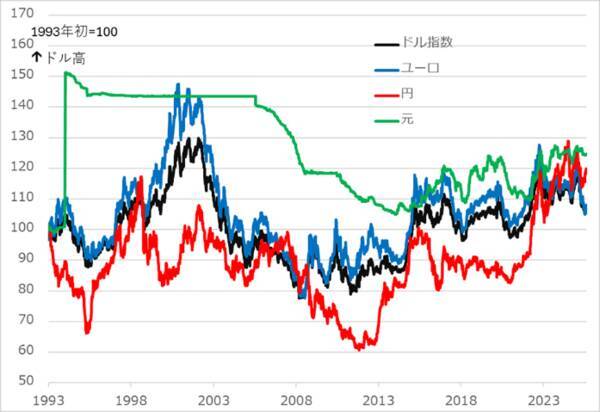

元は、中国政府が為替相場を管理しており、変動が相対的に小さくなっています。米欧中日の長期にわたる為替相場のバランスを図6で見ると、1994年に一方的に通貨切り下げをした元の特異性が浮かび上がります。

当時、クリントン米大統領は、日本を経済の仮想敵国として扱う一方、中国には親和的で、元切り下げにも寛容でした。この大幅な元安を為替管理によって維持することで、中国は世界の工場として輸出大国になりました。

図6:ドル指数と欧中日通貨の対ドル相場(1993年初~)

元の適正価値はもっと高いはずといっても、国内経済が苦境では、中国当局は元高を容認できません。景気支援のために元安誘導したくても、国内マネーが海外に出ていこうとうごめくでしょう。自由度も柔軟性もない元は基軸通貨には程遠いといえます。こうした為替管理、取引規制のある中国市場は、海外の元保有者は、自由で効率的な運用ができません。

最近のドル安程度で、基軸通貨ドルの信認失墜などと軽々に語れないことは容易に分かるでしょう。

8月相場への視座

5月以来の米株ラリーは、7月には反落させるかもしれないと懸念してきたリスク要因の多くが緩和されたり、好材料に転じたりで、足元まで堅調地合いを保ってきました。

関税の影響が危惧された景気・物価指標には、まだはっきりした悪化の兆しが出ていません。トランプ関税も4月に突飛な高率を公表して市場を脅かしたものの、8月1日の交渉期限前に合意した関税率は総じて低くなり、市場はかえって歓喜する始末(実際には、やはり経済に悪影響があると評価される水準ですが)。

関税を危惧する企業決算では、ガイダンスを出せない事態も警戒しましたが、それも杞憂(きゆう)で、市場予想を上回る業績が相次いでいます。AI関連では、半導体の大型ディール、設備投資促進、電力拡充など政策支援も相次ぎました。

その分、米株はラリーを保ち、自ら調整反落余地を広げていることは留意されます。7月末から8月初めのリバランス売りや、休暇入り前の利益確定売りなど、8月には短期的な波動の高下を見込んでいます。

それでも、米国株、とりわけAI株は信認を取り戻しており、押し目で仕込みたい投資家が多いでしょう。短期的な相場の高下で、視座がぐらつきそうになったら、時間軸の異なるチャートを眺めて、大局観と短視眼のバランスを保つことを推奨します。

■著者・田中泰輔の 『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊) が発売中です!

(田中泰輔)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)