先週の日経平均は8週ぶりに下落に転じました。テクニカル分析面では、強い上昇トレンドの継続が示唆される一方、TOPIXにはやや陰りが見え、高値警戒感も意識されるなど、方向感の掴みづらい状況です。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田雅之が解説しています。以下のリンクよりご視聴ください。

「 【テクニカル分析】今週の株式市場 正念場を迎える日本株 国内政治と米国イベントを見極める一週間に<チャートで振り返る先週の株式市場と今週の見通し> 」

想定レンジ内で荒い値動きだった先週の日経平均

先週末17日(金)の日経平均株価は4万7,582円で取引を追えました。前週末終値4万8,088円からは506円安、週間ベースでも8週ぶりに下落に転じています。

<図1>日経平均(5分足)の動き(2025年10月10日~10月17日)

上の図1は、前週末10月10日(金)から先週末17日(金)にかけての日経平均の5分足チャートです。

この図1から、あらためて先週の日経平均の値動きを振り返ります。連休明けの14日(火)は大幅下落でスタート、一時は4万6,500円台まで値を下げるも、翌15日(水)から16日(木)にかけては反発し、4万8,000円台を回復しました。10日(金)の終値4万8,088円も上回るところまで上値を伸ばしたものの、週末の17日(金)に再び売りに押される展開となりました。

また、先週の高値4万8,317円と安値4万6,544円の値幅が1,773円と大きくなっており、株価が上下に揺れ動いていた様子もうかがえます。

値動きが大きかった割に、方向感に欠ける展開だったわけですが、では、日経平均の上昇トレンドに変化は生じたのでしょうか?

<図2>日経平均(日足)とボリンジャーバンド(2025年10月17日時点)

上の図2は、日経平均(日足)チャートに「ボリンジャーバンド」を重ねたものです。

先週の日経平均は、ボリンジャーバンドを構成する5本の線が揃って右肩上がりとなり、株価がプラス1σ(シグマ)とプラス2σのあいだで推移する、いわゆる「バンドウォーク」と呼ばれる状況下にあります。

このバンドウォークは強い上昇トレンドが形成されていることを示し、継続している間はトレンドが強いと判断されます。

前回のレポートでは、「日経平均は25日移動平均線との乖離と修正を繰り返すリズムを刻みながら上昇してきた」ことについて述べました。ボリンジャーバンドは、この株価と移動平均線との乖離を基準に、標準偏差を計算してバンドを描いています。上の図2のボリンジャーバンドは、25日移動平均線と株価との乖離を基準にしたものとなっています。

▼前回のレポート

日経平均、下落は限定的となる可能性も。悪材料を跳ね返し、再び上値試せるか?

つまり、バンドウォークの背景には、「株価が上昇から下落に転じた際、通常であれば、移動平均線あたりまでの株価調整が見込まれるものの、実際には、そこまで株価が下がらずに、プラス1σやプラス2σの高水準での値動きを続けている。ということは、相場の基調はかなり強いのではないか?」という考え方があります。

そのため、ボリンジャーバンドから見ると、日経平均の上昇基調は続いているといえます。しかし、先週は値動きが大きかったことに加え、上値については直近の高値(10月9日の4万8,597円)に届かず、下値についても25日移動平均線まで下げませんでした。

別の見方をすれば、「先週の日経平均は上値トライの面でも、株価調整の面でも中途半端な値動きだった」と見ることもできます。

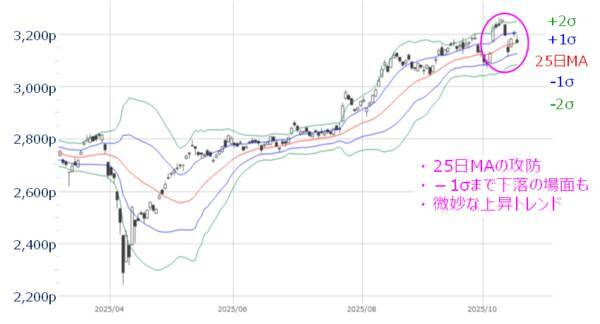

さらに、同じボリンジャーバンドで東証株価指数(TOPIX)の動きを見ると、こちらはバンドウォークの状況ではなく、25日移動平均線の攻防が続いていました。

<図3>TOPIX(日足)とボリンジャーバンド(2025年10月17日時点)

したがって、現在の日本株は上下どちらに動いてもおかしくない難しい状況と言えます。さらに、今週は国内外で注目のイベントや材料が多く予定されているため、それらを見極めながら、株価の落ち着きどころを探って行く展開がメインシナリオとして想定されます。

そこで、今週のイベントについても簡単に整理して行きたいと思います。

今週の注目点(1):国内は政治動向と日銀金融政策への思惑が絡み合う

国内市場における今週の最大の注目点は、21日(火)に召集される臨時国会で行われる首相指名投票の行方です。高市早苗自民党総裁の首相就任は、ある程度市場に織り込まれていると思われます。

しかし、野党候補の擁立などの新たな動きが出てくれば不透明感が増してしまうほか、急接近した自民党と日本維新の会による連立政権が樹立されるか否か、その場合、どのような政策の条件で連立を組むのかが焦点になります。

市場では、連立合意が実現すれば、政権運営の安定化や政策実現への期待感からポジティブな材料と捉える見方が多いようです。

連立の協議テーマである「議員定数削減」などの政治改革への期待感や、維新が掲げる「副首都構想」あるいは「食料品など消費税率の一部減税」といった政策が具体化するといった思惑が、関連銘柄を中心に相場を刺激する可能性があります。それにより、「高市トレード」の第2幕が上がることも考えられます。

その一方で、「噂で買って事実で売る」という相場格言通りの展開も想定しておく必要もありそうです。石破茂首相が辞任を表明した9月7日は日曜日だったため、直前の5日(金)を起点にすると、日経平均は4万3,018円から、直近の4万7,582円(10月17日の終値)まで、わずか1カ月ちょっとのあいだに4,500円以上も上昇してきました。

すでに日本株は大きく水準を切り上げているため、首相指名投票というイベント通過によって、ひとまず材料出尽くしとなり、利益確定の売りに押される展開も十分に考えられます。

また、来週29日(水)から30日(木)に開催される日本銀行金融政策決定会合を控え、金融政策をめぐる思惑も出てきそうです。市場の一部では、自民党と維新が連立を組むことで、高市氏の独自色が薄まり、結果として日銀が利上げに踏み切るハードルが下がるとの見方も浮上しています。

物価高対策が政権の重要課題となる中、金融政策の正常化に向けた動きが意識されることは、株式市場の上値を抑える要因になり得ます。

今週の注目点(2):米国はCPI、企業決算、米中関係などイベント多数

国内の政治情勢以上に相場を揺るがしかねないのが海外、特に米国の動向です。

まず、経済指標の面では、遅れていた9月の米消費者物価指数(CPI)が24日(金)に公表されます。本来は先週15日(水)に公表される予定でしたが、米議会でつなぎ予算を成立できない影響によって、米政府機関の一部閉鎖(シャットダウン)が続いていたため、公表が見送られていました。

19日(日)時点も閉鎖は続いていますが、米労働省がウェブサイト上に「政府閉鎖の状況下ではあるけど、24日(金)に公表するよ」と正式に表明しているため、今回は予定通り公表される見込みです。

米国のインフレ動向は、来週28日(火)から29日(水)に開催される米連邦公開市場委員会(FOMC)の行方を占う上で重要な判断材料となります。仮に、CPIが市場予想を大きく上回る結果となれば、インフレ鎮静化のシナリオが崩れ、景気への懸念から株安を引き起こすトリガーとなりかねません。

また、米国では決算シーズンが本格化しており、今週は、テキサス・インスツルメンツ(TI)やインテルといった半導体企業をはじめ、テスラやP&G、IBMといった主要企業の決算が予定されています。

先週は米大手金融機関の決算が安心材料となったほか、AIおよびテック関連でも、オランダASMLや台湾TSMCの決算内容が好調だったことから、決算に対する市場の期待は高まっています。とはいえ、その期待値が高い分、少しでも内容が失望を誘うものであれば、売り圧力に繋がりかねません。

さらに、米中関係の動向も注目されます。

ただし、トランプ米大統領の発言ひとつでムードが一変してしまう警戒感を、「TACO(Trump Always Chickens Out:トランプ米大統領はいつもビビッて引く)」の楽観的な思惑がカバーしているという不安定な構図でもあるため、引き続き注意が必要です。

なお、中国では今週20日(月)から「4中全会(中国共産党中央委員会第4回全体会議)」という政治イベントが開催されるなど、中国株市場の動きも注目されそうです。

そして、先週の米国株市場で懸念材料として急浮上してきたのが、米地方銀行(地銀)への警戒です。米地銀への不安が株式市場の下落を引き起こす事態は2023年3月にも見られましたが、当時は地銀の資金調達(負債サイド)の問題でした。今回は地銀の融資先(資産サイド)の問題といった具合に、問題の核心部分が大きく異なっています。

2023年の株式市場はややパニック的な動きを見せる場面もありましたが、今回については、地銀の直接的な経営や信用問題ではないため、現時点では過度に不安視する必要はなさそうです。

もっとも、不安が取り除かれたわけではありません。融資先企業の焦げ付きなど、融資の返済が滞ってしまう事例が今後も増えてくると、米地銀の業績への影響が無視できないほか、同時に米景気の減速も意味します。そのため、中期的なリスクとして不安が再燃するかもしれないことは意識しておいた方が良いと思われます。

株価水準で意識される上値の重たさ

仮に、今週の相場で好材料が続いた場合、当然ながら上値をトライしていくことになります。ただ、株価水準の視点で捉えると、あまり上値を伸ばせないか、大きく上昇したとしても、すぐに売りに押されてしまう展開もシナリオのひとつとして持っておくと良いかもしれません。

<図4>日経平均(日足)と移動平均線乖離率(75日&200日)(2025年10月17日時点)

上の図4は、日経平均の日足チャートの下段に、75日と200日移動平均線の乖離率の推移を示したものです。

株価と25日移動平均線の乖離と修正については、これまで述べてきた通りですが、75日移動平均線は約3カ月間、200日移動平均線は約1年間の値動きの中心線ですので、より中長期的な視点で捉えたものになります。

先週末17日(金)時点の乖離率を見ると、75日がプラス10.81%、200日がプラス20.09%となっています。チャートを過去にさかのぼっていくと、75日の乖離率がプラス10%、200日の乖離率がプラス20%を超えてくると、日経平均がピークをつける傾向があります。

そのため、目先の株価が上昇したとしても、株価水準的にはそろそろ頭打ちが意識されることになりそうです。株価がピークをつけた後は調整局面に入りますが、株価が下落することで移動平均線との距離を縮める「値幅調整」なのか、それとも一定の株価水準を維持しながらもみ合いを続け、キャッチアップしてくる移動平均線との距離を縮める「値幅調整」になるのかを見極めて行くことになります。

(土信田 雅之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)