関税の影響も落ち着きをみせており、9月に注目されていたFOMCも0.25%の利下げが決定しましたが、想定内だった株式市場にほとんど動きはありませんでした。そのなかでにわかに米中間での半導体への規制が懸念されるなど、市場には新たな材料がでてきています。

米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出していることが挙げられます。

米国株式の代表的な株式指数には下記があります。

- 鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」

- ナスダック(NASDAQ)に上場している全銘柄を対象とした「ナスダック総合株価指数」

- ニューヨーク証券取引所(NYSE)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数」

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

そこで2025年10月権利落ちの米国株高配当5銘柄について解説します。

▼参照データ

• 株価… 楽天証券 のHPにて、日本時間2025年9月11日終値を採用

• 時価総額… 楽天証券 のHPにて、日本時間2025年9月11日時点の記載情報を採用

• 配当情報、決算情報… Investing.com のHPにて、日本時間2025年9月11日時点の記載情報を採用

• 為替:1ドル=147.00円で計算

※上記日付のデータで数値を抽出・算出しております。記事公開後の市況変動で数値が異なる場合がございますので、ご了承いただきますようお願いいたします。

まずは、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。

ただし、NISA(ニーサ:少額投資非課税制度)口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。

※米国市場で上場していても、国籍が米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積み重なると大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ無駄に手数料を支払うことになります。

2024年に制度改正された新NISAは、つみたて投資枠と成長投資枠に分かれていますが、米国株も投資できる成長投資枠では、年間240万円を運用期間無期限かつ最大1,200万円まで投資が可能となり、制度期間も恒久化されています。

とはいえ、米国株でNISAを必ず枠全部まで利用しなければいけないわけではありません。運用期間が無期限になったことにより、自分のペースで投資をすることができますので、無理のない範囲で長期投資の手段として有効活用していきましょう。

【2024年からの新NISA制度について、詳しい説明は こちら 】

米国高配当株1: EOGリソーシズ(EOG)

主に米国、トリニダード・トバゴ共和国、その他随時選定する国際地域における主要生産盆地において、原油、天然ガス液(NGL)、天然ガスの探鉱、開発、生産、販売を手掛けています。

EOGは、業界サイクルを通じて一貫した事業・運営戦略の下で事業を展開しており、最高水準のリターンと最低コストの生産者となるとともに、強力な環境パフォーマンスへの取り組みと、エネルギーの長期的な未来における重要な役割の担い手となることを目指しています。

時価総額は642億3,600万ドルで、日本円で約9兆4,400億円となっています(1USD=147.00円換算)。

事業の注目ポイント

事業は石油・天然ガスの探査・生産を行うエネルギー事業の単一事業で構成されています。

その中で売り上げの中心は「原油&コンデンセート販売(Crude Oil and Condensate)」で、続いて「収集・加工品販売(Gathering, Processing and Marketing)」「液化天然ガス販売(NGLs)」「天然ガス販売(Natural Gas)」「その他金融関連損益(Gains on Mark-to-Market Financial Commodity and Other Derivative Contracts, Net)」となります。

「原油&コンデンセート販売」では、テキサス州ヒューストンおよびコーパスクリスティ、オクラホマ州カッシング、パーミアン盆地、中西部を含む米国メキシコ湾岸沿いの各所においてパイプラインでの輸送、現地市場販売を行っています。

競合他社

競合他社として、テキサス州ヒューストンに本社を置く探査・生産会社で、パーミアン盆地、マーセラス頁岩(けつがん)、アナダルコ盆地に重点を置いて事業を展開する コテラ・エナジー(CTRA) 、デラウェア盆地の権益を筆頭に、多様な複数盆地のポートフォリオを有する米国の石油・ガス生産会社である デボン・エナジー(DVN) などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は今年に入って増配しています。

原油価格の下落などから年初の株価を少し下回って推移していますが、CPP Investmentsと Encino EnergyからEncino Acquisition Partnersを買収し事業の拡大に取り組むとともに、配当を5%引き上げ、自社株買いを行うなどの株主還元を行うことで、ここ数年間の株価は一定の範囲内で推移しています。

また、直近の決算で会社側は、「Encino Acquisition Partnersの買収によるポートフォリオ拡大、バーレーン・UAEへの進出、国内ポートフォリオおよびトリニダードにおける堅調な探査進展により、業界をリードする資産基盤が大幅に強化されました」と発表しており、今後も堅調な業績とそれに伴う株価の推移が期待されます。

業績動向

2025年8月7日開示の四半期決算では、1株利益・売り上げともに市場予想を上回りました。

直近の決算で会社側は、「第2四半期に優れた業績を達成し、石油・ガス・NGL生産量はガイダンスの中間値を上回り、同時に資本支出、現金ベースの操業コスト、減価償却費、減損、償却費はいずれもガイダンスを下回る水準に抑え、コスト管理への注力を維持しました」と発表しています。

また、「Encino Acquisition Partnersの買収によりユーティカ盆地はEOGの基盤資産としての地位を確立し、この資産の質および潜在力に対する当社の強い確信を反映し、2025年度通期ガイダンスを更新しました」とも発表しており、今後の業績への貢献が期待されます。

次回2025年10月30日に開示予定の四半期決算で、前年同期の業績を上回る決算を発表できるか注目です。

注意点

原油・商品価格の動向は会社側も注意が必要であると発表しています。

株価動向、配当利回り紹介

配当:4.08ドル

配当利回り:3.47%

株価:120.26ドル(約1万7,600円)

この銘柄、権利落ち日は10月17日(権利実施は10月31日)です。

配当利回りは9月11日時点で3.47%、株価は9月11日終値が120.26ドルでおよそ1万7,600円から購入できます(1USD=147円計算)。

2023年からの最高値は138.05ドル、最安値は100.20ドルとなっています(終値ベース)。

米国高配当株2: コスタマーレ(CMRE)

コンテナ船の国際的な所有企業として、子会社を通じて総計約51万3,000TEUに相当する68隻のコンテナ船を所有しています。

高い安全性と信頼性を求める定期船会社にサービスを提供しており、その戦略は地理的に分散した財務基盤が堅固で忠実な主要定期船会社グループに対し、コンテナ船隊を定期用船契約で提供することで、主要な国際定期船会社のほとんどがコスタマーレ社の顧客となっています。

時価総額は14億6,900万ドルで、日本円で約2,100億円となっています(1USD=147.00円換算)。

事業の注目ポイント

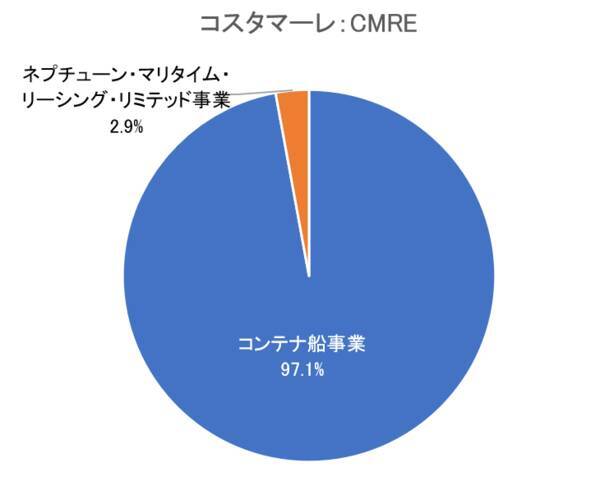

事業の中心は「コンテナ船事業(Container vessels)」で、続いて「ネプチューン・マリタイム・リーシング・リミテッド事業(NML)」となります。

「コンテナ船事業」では、コンテナ船の用船による世界的な海上輸送サービスを提供しており、「ネプチューン・マリタイム・リーシング・リミテッド事業」では、会社を通じて船舶を取得・所有し、裸傭船契約(ベアボートチャーター)により船舶を貸し出す事業を展開しています。

競合他社

競合他社として、中型および小型のコンテナ船からなる多様な船隊を保有する独立系のコンテナ船オーナーである グローバル・シップ・リース(GSL) 、全ての主要なグローバル貿易ルートで貨物輸送サービスを提供する船隊および船会社のネットワークとして機能するイスラエルを拠点とする会社である ジム・インテグレーテッド・シッピング・サービシズ(ZIM) などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は横ばいで推移しています。

コスタマーレの、ドライバルク船隊およびドライバルク運営プラットフォームを担っていた、Costamare Bulkers Inc.のスピンオフが2025年5月に完了して以降株価は上昇して推移しています。

直近の決算で会社側は、「当第2四半期において、当社は継続事業からの純利益を約9,900万ドル計上しましたが、7月には中国の造船所に新造コンテナ船4隻を発注し、各船の容量は約3,100TEUで、これらの船舶は2027年第2四半期から第4四半期の間に引き渡される見込みであり、引き渡し後、一流の定期船会社との8年間の定期用船契約を開始します」と発表しており、今後も堅調な業績とそれに伴う株価の推移が期待されます。

業績動向

2025年7月31日開示の四半期決算では、1株利益は市場予想を上回り、売り上げは市場予想を下回りました。

直近の決算で会社側は、「6,500TEUコンテナ船2隻を2026年第1四半期および第2四半期から開始する3年間のフォワードチャーター契約で傭船し、この取引により、契約収益は3億1,000万ドル以上増加しており、市場動向については商業的に遊休状態の船隊が1%未満であることから、コンテナ船隊は完全稼働状態と見なせる状況です。低水準の契約締結活動は需要不足ではなく即時利用可能な船の不足が原因であり、用船料は全般的に堅調を維持しており供給不足が料率を強固な水準に押し上げています」と発表していることから、今後も堅調な業績が期待されます。

次回は2025年10月29日に四半期決算の開示予定ですが、前年同期の業績を上回る数字を出せるか注目です。

注意点

リースに関する会計上の税制変更には会社側も懸念であると発表しています。

株価動向、配当利回り紹介

配当:0.46ドル

配当利回り:3.73%

株価:12.11ドル(約1,700円)

この銘柄、権利落ち日は10月下旬の予定(権利実施は11月上旬)です。

配当利回りは9月11日時点で3.73%、株価は9月11日終値が12.11ドルでおよそ1,700円から購入できます(1USD=147円計算)。

2023年からの最高値は17.19ドル、最安値は6.84ドルとなっています(終値ベース)。

米国高配当株3: ブリティッシュ・アメリカン・タバコ(BTI)

ブリティッシュ・アメリカン・タバコは、世界有数の消費財企業の一つであり、そのブランドは世界中で販売されています。

戦略的燃焼式たばこ製品およびハイパフォーマンスブランド(ダンヒル、ケント、ラッキーストライク、ポールモール、ロスマンズ、グロー、ニューポート、キャメル、ナチュラルアメリカンスピリットを含む)に加え、200以上のブランドをポートフォリオに擁し、リスク低減製品のポートフォリオも拡大中です。

各地域で確固たる市場ポジションを確立し、50以上の市場でリーダーシップポジションを占めています。

時価総額は1,221億9,700万ドルで、日本円で約17兆9,600億円となっています(1USD=147.00円換算)。

事業の注目ポイント

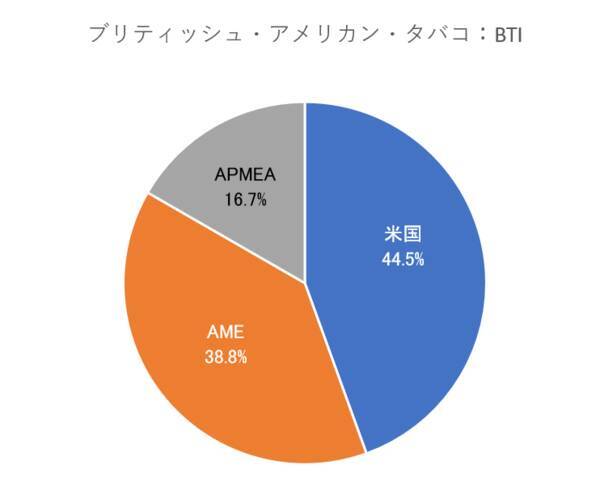

事業はたばこ製造・販売事業の単一事業ですが販売地域がグローバルで構成されています。販売地域は「米国(U.S.)」「AME(アメリカ大陸および欧州)」「APMEA(アジア太平洋、中東、アフリカ)」に分けられて事業展開をしています。

競合他社

競合他社は楽天証券では開示されていません。

株式の注目ポイント

株価は年初の水準を大きく上回って推移しており、配当は為替レートによって四半期ごとに変動しています。

直近の決算で会社側は、「上半期の業績は予想をわずかに上回り、2025年は展開の年となるべく通期ガイダンス達成に向け順調に進捗(しんちょく)している中で、特に米国における業績には大変満足な結果となりました。売上高と利益は2022年以来初めて増加し、Velo Plusの成功したローンチと相まって可燃性製品の数量シェアと価値シェアのパフォーマンスは成長軌道に戻り、Veloは急成長する新カテゴリーにおいて勢いを増し続け、通期でのさらなる改善が見込まれます」と発表しており、今後の堅調拡大とそれに伴う株価の推移が期待されます。

業績動向

2025年7月31日開示の四半期決算では、1株利益は市場予想を下回り、売り上げは市場予想が開示されていません。

直近の決算で会社側は、「上半期は当初予想を上回る堅調な業績を達成し、売上高成長率1~2%の上限値を達成、グループ売上高は1.8%増加、調整後営業利益は1.9%増加、調整後希薄化後1株当たり利益は1.7%増加しています。予想を上回る上半期業績を受け、通期売上高は1~2%の予想範囲の上限値に達すると見込んでいます」と発表しています。

また、「2023年以降は生産性向上によるコスト削減目標を達成しており、これらの削減効果により、インフレや為替の影響を管理しつつ、新カテゴリーにおけるイノベーションへの投資を可能にしています」と発表しており、マーケットの大きい米国での今後の事業拡大が期待されます。

次回四半期決算の開示予定日は未定ですが、前年同期の業績を上回る数字を出せるか注目です。

注意点

原材料およびエネルギーのコスト、為替レートについては会社側も懸念であると発表しています。

株価動向、配当利回り紹介

配当:3.07ドル

配当利回り:5.47%

株価:56.26ドル(約8,200円)

この銘柄、権利落ち日は10月下旬の予定(権利実施は11月上旬)です。

配当利回りは9月11日時点で5.47%、株価は9月11日終値が56.26ドルでおよそ8,200円から購入できます(1USD=147円計算)。

2023年からの最高値は59.27ドル、最安値は28.38ドルとなっています(終値ベース)。

米国高配当株4: トロント・ドミニオン銀行(TD)

資産規模で北米第6位の銀行であり、世界中の金融センターに拠点を置く四つの主要事業において2,810万人以上の顧客にサービスを提供しています。

1,700万人以上のアクティブなオンラインおよびモバイル顧客を擁する、世界有数のオンライン金融サービス企業でもあり、2025年7月31日現在のトロント・ドミニオン銀行の資産は約2兆ドルで、トロント証券取引所およびニューヨーク証券取引所で「TD」の銘柄コードで取引されています。

時価総額は1,280億3,300万ドルで、日本円で約18兆8,200億円となっています(1USD=147.00円換算)。

事業の注目ポイント

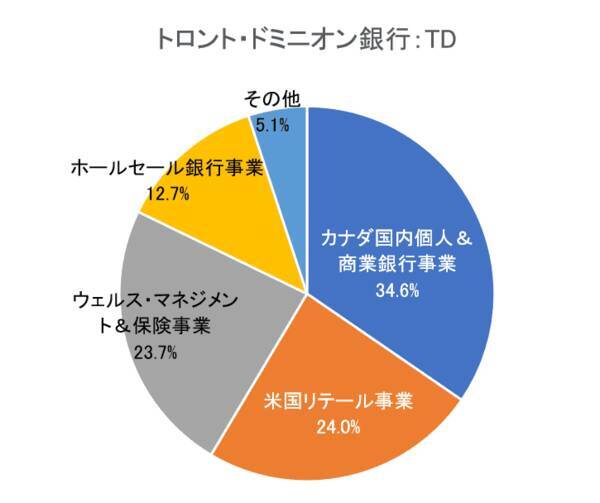

事業の中心は「カナダ国内個人&商業銀行事業(Canadian Personal and Commercial Banking)」で、続いて「米国リテール事業(U.S. Retail)」「ウェルス・マネジメント&保険事業(Wealth Management and Insurance)」「ホールセール銀行事業(Wholesale Banking)」となります。

「カナダ国内個人&商業銀行事業」では、カナダの個人および法人向け銀行業務において1,500万人以上の顧客に包括的な商品群を通じ、顧客に利便性、価値、信頼できるアドバイスをサービスとして提供しており、「米国リテール事業」では、米国における当行の個人向け・法人向け銀行業務および資産運用業務を展開しています。

競合他社

競合他社として、金融持株会社で、投資銀行業務、消費者および小規模企業向けの金融サービス、商業銀行業務、金融取引処理および資産管理を行う JPモルガン・チェース(JPM) 、北米の金融機関である カナディアン・インペリアル・バンク・オブ・コマース(CM) 、北米の銀行である バンク・オブ・モントリオール(BMO) などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は今年に入って増配しています。

米ドルベースの配当は為替の影響により四半期ごとに変動しますが、4~5%の間で配当は推移しています。

直近の決算で会社側は、「当社の各チームは、堅調な顧客活動と規律ある実行力に支えられ、今四半期も力強い業績を達成することができましたが、これは当社の多様なビジネスモデルの強みを裏付けるもので、競争に勝ち抜き、成長を続け、将来に向けた銀行を構築する上で、この勢いをさらに強固なものとする態勢が整っています」と発表しており、堅調な業績を背景にそれに伴う株価の推移が期待されます。

業績動向

2025年8月28日開示の四半期決算では、1株利益・売り上げともに市場予想を上回りました。

直近の決算で会社側は、貸倒引当金繰入額の減少などの効果もあり、調整後1株当たり利益は2.20カナダドルで前年同期の2.05カナダドルから増加、調整後純利益は38億7,100万カナダドルで前年同期の36億4,600万カナダドルから増加と発表しています。

また、「カナダ国内個人&商業銀行事業」で純利益は過去最高の19億5,300万カナダドルとなり前年比4%増加、「米国リテール事業」での純利益は7億6,000万ドルとなり、前年同期比で33億3,700万ドル増加となるなど好調な業績であったと発表しており、関税の不透明感が小さくなってきたことで今後も堅調な業績が期待されます。

次回2025年12月4日に開示予定の四半期決算で、前年同期を上回る決算を発表できるか注目です。

注意点

会社側は、金利の急激な変動などは懸念であると発表しています。

株価動向、配当利回り紹介

配当:3.05ドル

配当利回り:4.05%

株価:75.86ドル(約1万1,100円)

この銘柄、権利落ち日は10月10日(権利実施は10月31日)です。

配当利回りは9月11日時点で4.05%、株価は9月11日終値が75.86ドルでおよそ1万1,100円から購入できます(1USD=147円計算)。

2023年からの最高値は76.14ドル、最安値は51.56ドルとなっています(終値ベース)。

米国高配当株5: ミリコム・インターナショナル・セルラー(TIGO)

新興市場向け固定通信・移動通信サービスの主要プロバイダーとして、主力ブランド「Tigo」および「Tigo Business」を通じ、中南米9カ国において高速データ通信、ケーブルテレビ、モバイル音声、モバイルデータ、SMSなどを提供しています。

2025年3月31日現在、ミリコムの従業員数は約1万4,000名、デジタルハイウェイを通じて4,600万人以上の顧客にモバイルおよび光ファイバーケーブルサービスを提供しています。

時価総額は78億400万ドルで、日本円で約1兆1,400億円となっています(1USD=147.00円換算)。

事業の注目ポイント

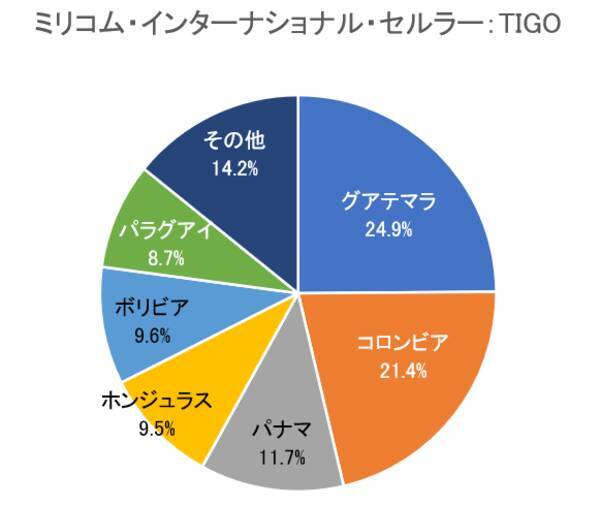

事業は固定電話および携帯電話通信サービスを展開する総合通信事業の単一事業で、中南米を中心に事業展開をしています。販売地域は「グアテマラ(Guatemala)」で、続いて「コロンビア(Colombia)」「パナマ(Panama)」「ホンジュラス(Honduras)」「ボリビア(Bolivia)」「パラグアイ(Paraguay)」「その他(Other)」となります。

それぞれの国名は事業を展開している地域を表しており、「その他」ではニカラグア、コスタリカ、エルサルバドルを含む地域を表し、それぞれの事業においてモバイル、固定通信およびその他のサービスを展開しています。

競合他社

競合他社として、通信およびテクノロジーサービスをグローバルに提供する持株会社である AT&T(T) 、企業のブランドや小売業者向けに、サービスとしてのソフトウエア(SaaS)デジタルコマースプラットフォームを提供する VTEX(VTEX) 、デジタルネイティブのテクノロジーサービス会社である グローバント(GLOB) などがあります。

株式の注目ポイント

株価は年初の水準を大きく上回って推移しており、配当は今年に入って復活しています。

自社株買いを行っていること、配当の復活、テレフォニカの事業を買収し南米でのプレゼンスを拡大していることなどから株価は上昇しています。

直近の決算で会社側は、「第2四半期は、当社の戦略を強力かつ着実に実行した四半期であり、当社はテレフォニカのウルグアイおよびエクアドル事業買収に関する合意を締結し、SBAとのインフラ取引の一部決済を完了させたことで、5億ドル超の資金が解放され、先日発表した1株当たり2.50ドルの中間配当を支える基盤が整いました」と発表しており、今後も業績の拡大とそれに伴う株価の上昇が期待されます。

業績動向

2025年8月7日開示の四半期決算では、1株利益は市場予想を上回りましたが、売り上げは市場予想を下回りました。

直近の決算で会社側は、「モバイルは第2四半期末時点で4,180万の顧客数を記録し、前年同期比2.8%増となり、これは当期における純増数14万8,000件を反映し、ポストペイド契約は引き続き極めて好調で純増数24万7,000件を達成し、これらの中核事業は堅調に推移しています。調整後EBITDAマージンは過去最高の46.7%を達成、事業全体のほぼ半数が50%超を記録、自己資本フリーキャッシュフローは2億1,800万ドルと堅調で、通期目標約7億5,000万ドルと良好に整合している」と発表しています。

次回2025年11月6日に開示予定の四半期決算で、前年同期を上回る決算を発表できるか注目です。

注意点

為替の影響が業績に悪影響を及ぼす可能性があるリスクとして会社側は懸念しています。

株価動向、配当利回り紹介

配当:3.00ドル

配当利回り:6.26%

株価:47.97ドル(約7,000円)

この銘柄、権利落ち日は10月8日(権利実施は10月15日)です。

配当利回りは9月11日時点で6.26%、株価は9月11日終値が47.97ドルでおよそ7,000円から購入できます(1USD=147円計算)。

2023年からの最高値は49.74ドル、最安値は13.05ドルとなっています(終値ベース)。

■著者・西崎努氏の著書 『やってはいけない資産運用 金融機関のカモにならない60歳からの資産防衛術』(アスコム刊) 、 『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊) が大好評発売中です!

【要チェック】

楽天証券「 トウシルの公式YouTubeチャンネル 」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

(西崎努)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)