歴史を見ると、インフレの主な敗者は中産階級、年金生活者、サラリーマン(給与所得者)であり、インフレによって通貨の購買力は低下した。一方、富裕層はゴールドを含む貴金属を購入するなど、適切な代替金融投資を行い、高インフレを回避する手段を持っていた。

日本はさらなる通貨発行(紙幣増刷)を選択した

高市早苗氏が自民党の新総裁に選出され、日本初の女性首相となる予定だ。彼女は積極的な政府支出(いわゆるヘリコプターマネーと赤字財政)による日本経済の再生を公約に掲げた。市場では積極財政を唱える彼女の経済政策はアベノミクス2.0で、日本はさらなる通貨発行(紙幣増刷)を選択したと解釈されている。

日米の金融当局は、プリンティングマネー(紙幣増刷)によって資産インフレ(バブル)を起こして好景気を演出し、通貨の下落によって債務(借金)の価値を下げるというインフレ(ステルス増税)政策を続けているが、高市トレードもそうした方向性と整合的だ。

総裁選の高市氏勝利を受けての6日の日経平均株価は窓開けで2,000円超の上げ幅となり、通常、株価インデックスではあまり見られない上昇となった。

日経平均CFD(1時間足)

日経平均CFD(日足)

中央銀行はもはやインフレと戦っていない。インフレは問題ではない! インフレこそ解決策なのである。債務問題の解決にはインフレが使われる。日経平均の上昇はしばらく続くだろうが、日経平均は「インフレで上げている」ということを頭の片隅に置いておきたい。それはAIブームに沸く米国株も同じである。

S&P500CFD(日足)

ナスダック100CFD(日足)

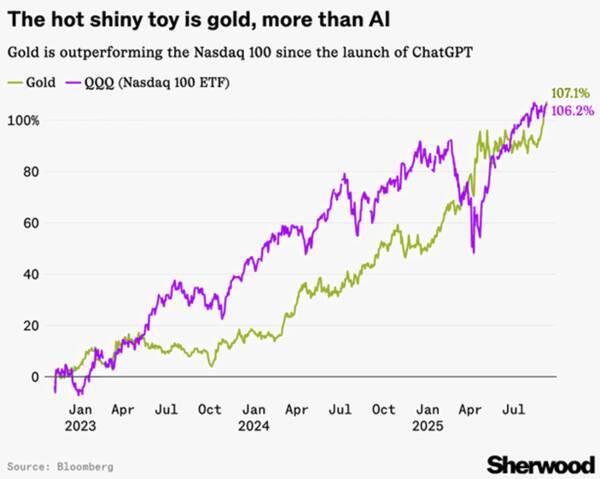

驚くべきことに2000年以降のゴールドの相場はS&P500種指数のパフォーマンスを上回っている。そしてAIバブルのChatGPTのローンチ以降も、ゴールドはナスダック100をアウトパフォームしている。

ゴールド(茶)とS&P500(黒)の推移

ChatGPTのローンチ以来、ゴールドはナスダック100をアウトパフォームしている

日本の債務はインフレと戦うために金利を上げることが不可能になるレベルに達している。

一方で、プリンティングマネー(紙幣の増刷)で大衆の生活水準は下がっていく。インフレによって政府の債務の実質的な負担が軽減され、家計から政府へ実質的に富が移転しているのだ。

ドイツのワイマール時代のハイパーインフレでは、当初、人々は不満を言うのではなく、株でもうけたお金でシャンパンを開けて喜んでいた。飢餓感は後からやってきた。100年ほど前のドイツで生じたハイパーインフレ(1922~1923年)と現在の資産インフレには、「プリンティングマネー(紙幣の増刷)」という大きな共通点がある。

歴史的に見れば、インフレ不況が起こりにくいのは、「消費者物価が上昇する前に資産価格が上昇する」からだ。富裕層は株が高騰し、住宅価格が高騰したため、消費を続けている。こうした経済は終わりの予感を感じにくい。インフレによる不況の到来は見えにくいのである。

インフレの主な敗者は中産階級、年金生活者、サラリーマンであり、インフレによって通貨の購買力は低下した。一方、富裕層はゴールドを含む貴金属を購入するなど、適切な代替金融投資を行い、高インフレを回避する手段を持っていた。

ゴールドCFD(日足)

ゴールドCFD(週足)

今はまだ株を売る時ではないだろう。インフレと無尽蔵の赤字によってドルが弱体化している一方で、米国はまだ利下げもQE5もできるからだ。ポール・チューダー・ジョーンズは、株式市場が「過熱」してピークを迎える前に急激に上昇する可能性があると述べ、現在の状況を1999年のテックバブルと比較した。

ジョーンズは、米国の6%の財政赤字と米連邦準備制度理事会(FRB)の緩和サイクルという前例のない組み合わせを挙げ、1999年の財政黒字と金利引き上げとは異なる状況だと指摘した。来年は大きな利益をもたらす可能性があるが、最終的な市場のピークは突然かつ急激になる可能性があると警告した。

通貨を大量に印刷していることから、株式市場が大きく上昇する一方で、ゴールドの上昇は通貨の購買力が大きく下落していることを示唆している。米国も日本も資産価格を維持しつつ、通貨を下落させ借金の価値を下げる選択をしている。従って、株式市場よりも危ないのは通貨である。

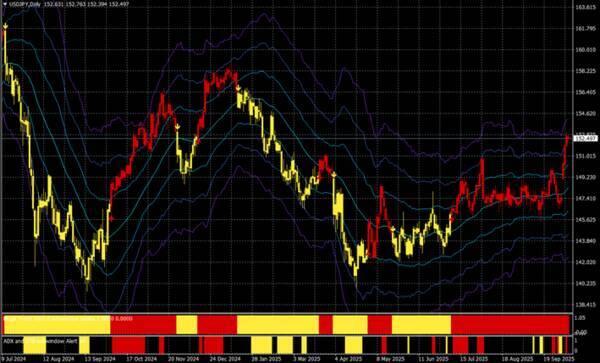

ドル/円(日足)

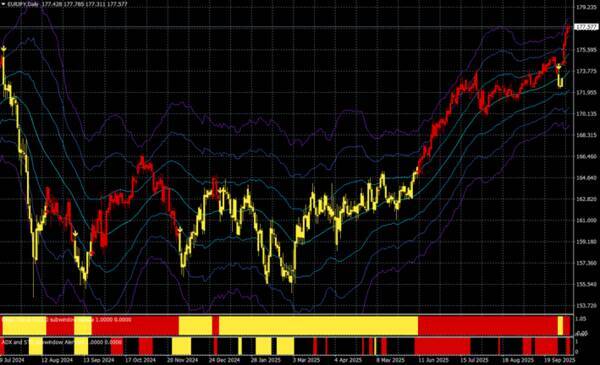

ユーロ/円(日足)

ポンド/円(日足)

スイスフラン/円(日足)

赤字のマネタイゼーションは、本来助けることを目的としている人たちを最も痛めつける傾向がある。このことは、「赤字は問題ではない」といった現代貨幣理論(MMT)的な考えがまん延している今、まさに思い出すべき歴史であろう。

【信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである。

中央銀行の刺激策で上昇したものは、インフレや弱気相場にかかわらず、必ず下落する。それは時間の問題であり、どれだけ(下落が)深刻なのかという問題である。

金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、金融インフレに積極的に関与するシステムは、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。

介入主義の社会哲学の本質的なポイントは、永遠に絞られる無尽蔵の資金の存在だ。この噴水が枯渇すると、介入主義のシステム全体が崩壊する】

(ルートヴィヒ・フォン・ミーゼス)

われわれはこの壮大なバブルのグランドフィナーレの後、社会不安、戦争、ハイパーインフレ、デフレによる資産の暴落、債務不履行など、困難な時代を迎える可能性がある。

【我々が歴史から学ぶことは、人々が歴史から学ばないということだ】

10月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

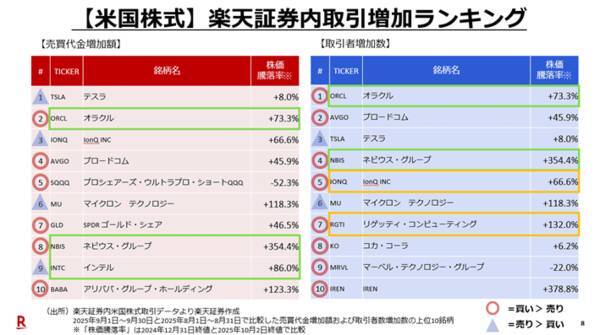

10月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、紙田智弘さん(楽天証券 株式・デリバティブ事業部)をゲストにお招きして、「個人投資家は何を売買しているのか?」「量子関連の注目銘柄」「高市トレードとインフレ」「円が300円なら日経平均は9万円?」「インフレのツケは国民(若者)が払う」「ゴールドの青天井相場」というテーマで、紙田さんと話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページ から出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月8日:楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)