10月30日のドル/円は、ドル/円相場の終値は、前日比1.37円「円安」の154.10円。1日のレンジ幅は2.28円だった。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

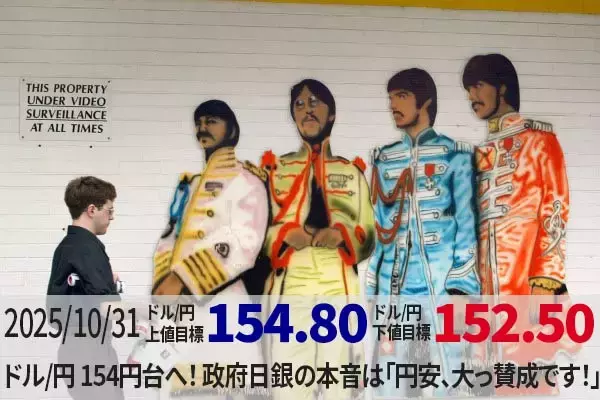

「 ドル/円 154円台へ! 」

今日のレンジ予測

[本日のドル/円]↑上値目標は154.80円↓下値目標は152.50円トランプ関税:トランプ大統領は自分が仕掛けたチキンゲームにことごとく負けた

米製造業:トランプ大統領は製造業の雇用を増やそうとしているが、問題はそれが本当に米国人のやりたい仕事なのか。そのような仕事をしたくないからロボットがつくられたのではないか

観光:米国観光が大幅減。観光は、米国が世界から好意的に注目されていることを示す重要シグナル

原油価格:サウジアラビアの長期損益分岐価格は96ドル

前日の市況

10月30日(木曜)のドル/円相場の終値は、前日比1.37円「円安」の154.10円。1日のレンジ幅は2.28円だった。

2025年217営業日目は152.67円からスタート。東京時間昼前に152.17円まで円高になる場面もあったが、日本銀行がこの日の政策会合で政策金利を据え置いてからは、一方的な円安の動きとなって夜遅くには8カ月ぶりの水準となる154.45円をつけた。

米連邦公開市場委員会(FOMC)は今週の会合で利下げを決定した。しかし次回12月について米連邦準備制度理事会(FRB)のパウエル議長は「全く決まっていない」と、やや「強気」な姿勢を見せた。一方、この日政策金利を据え置いた日銀だが、植田和男日銀総裁は利上げを急がない「弱気」な考えを示している。

FRB利下げと日銀利上げを期待していた投資家は、今週のFRBと日銀の会合結果を受けてドルショート/円ロングのポジションの解消を進めた。

もっとも、12月に米国利下げと日銀利上げが両方あるという見方も少なくない。それは今後のデータ次第ということになるが、問題は、米国政府機関の再開のめどが立たず、その手掛かりが得られないことである。

レジスタンス:

155.88円 02/03

155.52円 02/04

154.80円 02/12

154.67円 02/13

154.45円 10/30

サポート:

152.16円 10/30

151.54円 10/29

151.49円 10/22

150.47円 10/21

150.27円 10/20

主要指標 終値

2025年

今日の為替ウォーキング Let It Be

今日の一言

誘惑に打ち克つ最良の方法は、それに屈することだ - オスカー・ワイルド

Let It Be

物価高問題の背景に円安があり、円安が続くのは日銀が行動を起こさないからだというのは誰もが知っている。ではなぜ日銀が利上げしないのかというと、高市政権が物価高を優先課題に挙げながら、経済の下振れリスクが残っているという理由で待ったをかけているからだ。つまり、円安を止めたくないのが政府日銀の本音なのだ。

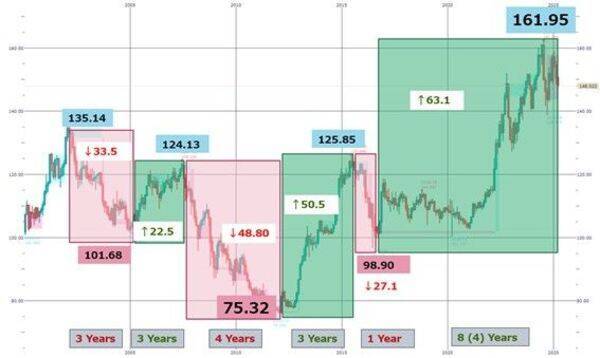

ドル/円 2002~2025年

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来10年以上も緩和政策を続けてきた。現在はマイナス金利政策を解除し、金融政策は「正常化」へと転換しつつある。とはいえ、インフレが続く中で金利を据え置いているのは、実質的な利下げである。

なぜ日銀は緩和的政策に固執するのか。金融抑圧は、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策である。

インフレはモノの値段が上がることだが、相対的に円の価値が下がるということでもある。

しかし、インフレ率を2%以上にして、国債金利を0.25%に固定するように操作できたならば、日本政府の借金は30年後に実質的には半分近くまで減少する可能性がある。これが政府日銀の究極の目的だろう。

為替Walkerは今回が最終号となります。

長い間ご愛読いただきありがとうございました。

(荒地 潤)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)