セブン&アイ・ホールディングスが、北海道や東北、信越エリアを中心に総合スーパー「イトーヨーカドー」17店舗を閉店すると2月9日に発表した。今後は都市部を中心とした店舗展開を行い、収益性を高める意向だ。

魅力を失う繁華街の大型総合スーパー

都内を中心に店舗展開するイトーヨーカドーは、大井町や赤羽、上板橋、武蔵境などの駅前繁華街に大型店を出店している。衣食住のアイテムを総合的に取り揃えており、この業態は総合スーパーのカテゴリで親しまれてきた。

イトーヨーカドーが、洋品店中心の店内に食品売場を導入し、総合スーパーへと舵を切ったのが1966年。人口増による高度経済成長期の旺盛な需要を取り込んだ業態だった。そこに創立者・伊藤雅俊氏がアメリカ視察で得たチェーン政策を会社経営に盛り込んで店舗運営の効率化を図る。こうしてイトーヨーカドーは、現在の小売チェーンの元祖を築いた。

チェーンストアは本部が仕入れを行い、マニュアルに沿った店舗運営ができるため、経営の効率化を図れるという最大のメリットがあった。品ぞろえや価格、サービスにばらつきがなく、消費者は日本全国どの店舗でも同じ満足度を得られるという利点がある。

イトーヨーカドーは、「そこに行けば何でもそろう」という消費者意識に支えられていた。しかし、人口減による需要縮小と高齢化による消費意欲の減退というマクロ要因に加え、ユニクロやニトリなどのカテゴリー特化型店舗の台頭、ダイソーなどの低価格小売店が乱立。

小売店を取り巻く環境が劇的に変化した結果、イトーヨーカドーは集客力を失って、生鮮食料品など一部の売場に人が集中することになった。総合スーパーである理由を失ったのだ。

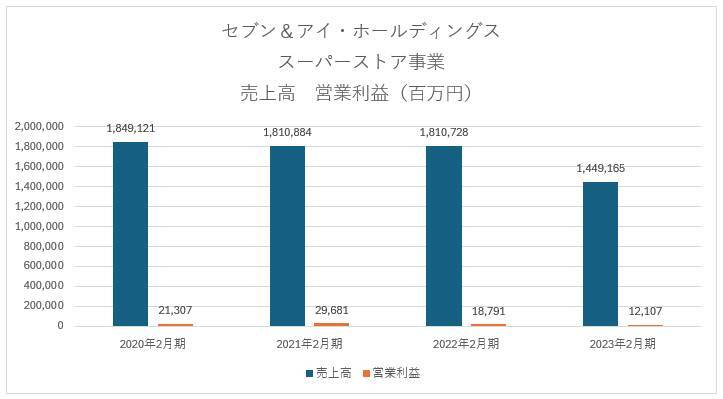

セブン&アイ・ホールディングスのスーパーストア事業、2023年2月期の売上高は1兆4491億円、営業利益は121億円だった。営業利益率は0.8%である。2023年3-11月のこの事業の営業利益率は0.2%と、赤字ギリギリの水準まで落ち込んでいる。

※決算補足資料より筆者作成

大型店は人件費が重くなりがちだが、それを支えるだけの収益力を得られなくなっている。この現象は何もイトーヨーカドーだけではなく、「イオン」も同様である。

ただし、イオンは2024年2月期が予想通りに着地をすると、3期連続の増収となる。

地域特性に合わせた売り場づくりがカギ

イオンの総合スーパーであるGMS事業は、2023年3-11月に12億円の営業損失を計上した。

※決算短信より筆者作成

イオンのGMS事業は、2021年2月期から2期連続の営業赤字を出した。2023年2月期に通期の営業黒字化を果たしたが、今期は第3四半期までの累計で赤字となっている。

「ダイエー」、「西友」、「長崎屋」など、一時隆盛を誇った総合スーパーが経営破綻の憂き目を見たケースは多い。

しかし、どこもかしこも苦戦しているわけではない。業績堅調なのが、ドン・キホーテを運営するパン・パシフィック・インターナショナルホールディングス(PPIH)が、2019年に買収した総合スーパーの「ユニー」だ。

この会社は「アピタ」や「ピアゴ」を運営している。2023年7-12月のGMS事業の売上高は2362億円、営業利益は192億円だった。

※連結業績説明資料より筆者作成

PPIHがユニーを連結子会社化した直後の2019年6月期の営業利益率は4.7%だった。2023年6月期は5.4%である。インフレという逆風下においても、営業利益率を高めることに成功したのだ。

出店形態を変化させるライフコーポレーション

チェーン展開は本部主導であるため、年功序列の硬直的な組織になりがちだ。ヒエラルキーが形成されて、上層部が決めたことを現場スタッフが粛々と進めるという運営体制になりやすい。

消費者の需要が旺盛な時代であれば、効率運営の観点からこのやり方は正しいといえる。

ユニーは買収後、本社の商品本部、営業本部、営業企画本部をまとめて営業本部傘下とし、組織をフラット化して人員を1/3に圧縮した。これにより、社内の風通しがよくなって現場の声が通りやすくなった。顧客優先主義の組織体制を作ることができたのだ。

総合スーパーの「ユニー」(※PPIHホームページより)

さらに権限を店舗側に委譲し、売価権限、陳列方法の権限、ポップの権限、売り切りの権限を与えている。その結果、店舗独自の売場戦略を構築しやすくなった。これであれば、顧客動向を見て販売方法を変えるPDCAサイクルを高速化することができる。

ユニーはチェーンストアでありながら、地域密着型の店舗へと生まれ変わることができた。

これとやや似ているのが、ライフコーポレーションだ。ライフは2023年3-11月の小売事業の売上高が5804億円、セグメント利益が195億円だった。営業利益率は3.4%だ。同事業は2021年2月期から2023年2月期まで、3期連続で利益率が3%程度で推移している。収益性が安定した会社だ。

ライフは出店コンセプトにおいて「地域密着」を何よりも重視しており、大型の総合スーパー、衣料品の取り扱いがあるスーパーとの複合型、食料品主体のスーパーマーケット、都心の小型店と、出店形態を多様化させている。基本的に駅前を中心に出店しているが、その場所で消費者が何を求めているのか、見極めているのだ。

スーパーマーケットは顧客第一主義の時代に

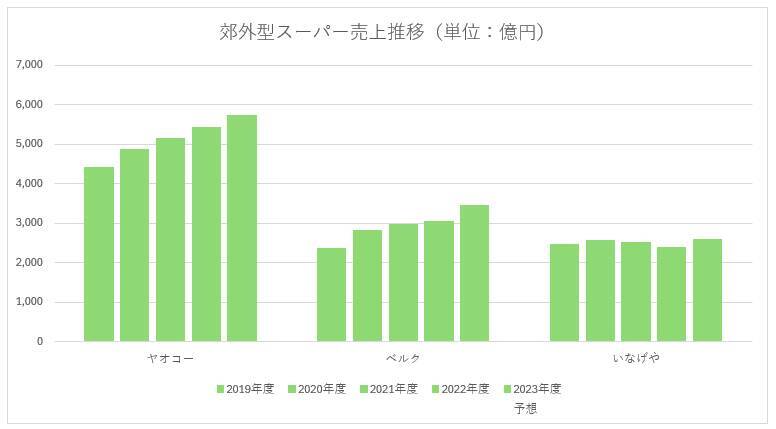

関東圏の郊外型スーパーマーケットも明暗が分かれている。

埼玉県川越市に本社がある「ヤオコー」は、34期連続の増収増益を達成している。2024年3月期も6%程度の増収、同0.3%増と今期もかろうじて営業増益となる予想だ。営業利益率は長らく4%台で安定している。成長、健全性ともに関東圏のスーパーマーケットの中ではトップクラスだ。

埼玉県鶴ヶ島市に本社があるベルクも好調だ。こちらは31期連続の増収である。「ベルク」の営業利益率もヤオコーと同水準で推移している。

冴えないのが、東京都立川市に本社がある「いなげや」だ。今年11月にイオンの連結子会社となる予定のスーパーマーケットである。

※各社決算短信より筆者作成

一定のエリアに集中的に出店するドミナント戦略を主軸とし、郊外型のロードサイド店を展開するという基本戦略においては、いずれの3社ともに似通っている。

違いは顧客との向き合い方だ。

ヤオコーの売場はメリハリが効いている。「北海道フェア」や「豊洲まつり」など、こだわり派の顧客に向けたコーナーもあれば、「厳選100品」と銘打って徹底的に値下げを行う企画も設けている。消費者がわざわざヤオコーに足を運ぶ理由を作っているのだ。ベルクは、直輸入商品の拡大・強化に努めて商品力を高めた。また、値上げ局面において「相対的な安さ」を訴求して“お得感”を醸成している。

郊外型スーパーは、生鮮食品を取り扱い始めたドラッグストアが強力なライバルになりつつある。品揃えと価格による差別化は、これまで以上に激しくなった。今の時代に対応する企画力、商品力、訴求力が必要になる。

いなげやも子会社サンフードジャパンと商品の共同開発を行っている。しかし、総菜のキット化による味の均一化、省力化を図るなど、顧客よりも効率化に目が向いた取り組みが多い印象を受ける。

スーパーマーケットはチェーン展開による経営効率に目が向いていたが、今や顧客や地域特性にあった店舗展開を行うという、ある意味“原点回帰”をしていると考えて間違いないだろう。

取材・文/不破聡

![[医食同源ドットコム] iSDG KUCHIRAKU MASK (クチラクマスク) ホワイト 30枚入 ダイヤモンド型 くちばし型 メイクが付きにくい](https://m.media-amazon.com/images/I/51S5YMnLMNL._SL500_.jpg)

![[アイリスオーヤマ] ディスポーザブル 不織布 プリーツ型マスク ふつうサイズ 120枚](https://m.media-amazon.com/images/I/41jEQGK2thL._SL500_.jpg)

![anan(アンアン)2024/08/07号 No.2408[ボーダレスカルチャー2024/ラウール]](https://m.media-amazon.com/images/I/41QRdd0Qb-L._SL500_.jpg)