2億円貯金があると聞けば、その人はいったいどれくらいの年収だと想像するだろうか? 日本全体の平均年収は約320万円。ただ貯金をするだけでは2億円貯めるまでに相当な年数と節約が必要になる。

書籍『ふつうの会社員が投資の勉強をしてみたら資産が2億円になった話』より一部を抜粋・再構成し、いたってシンプルな「お金を増やす方程式」を紹介する。

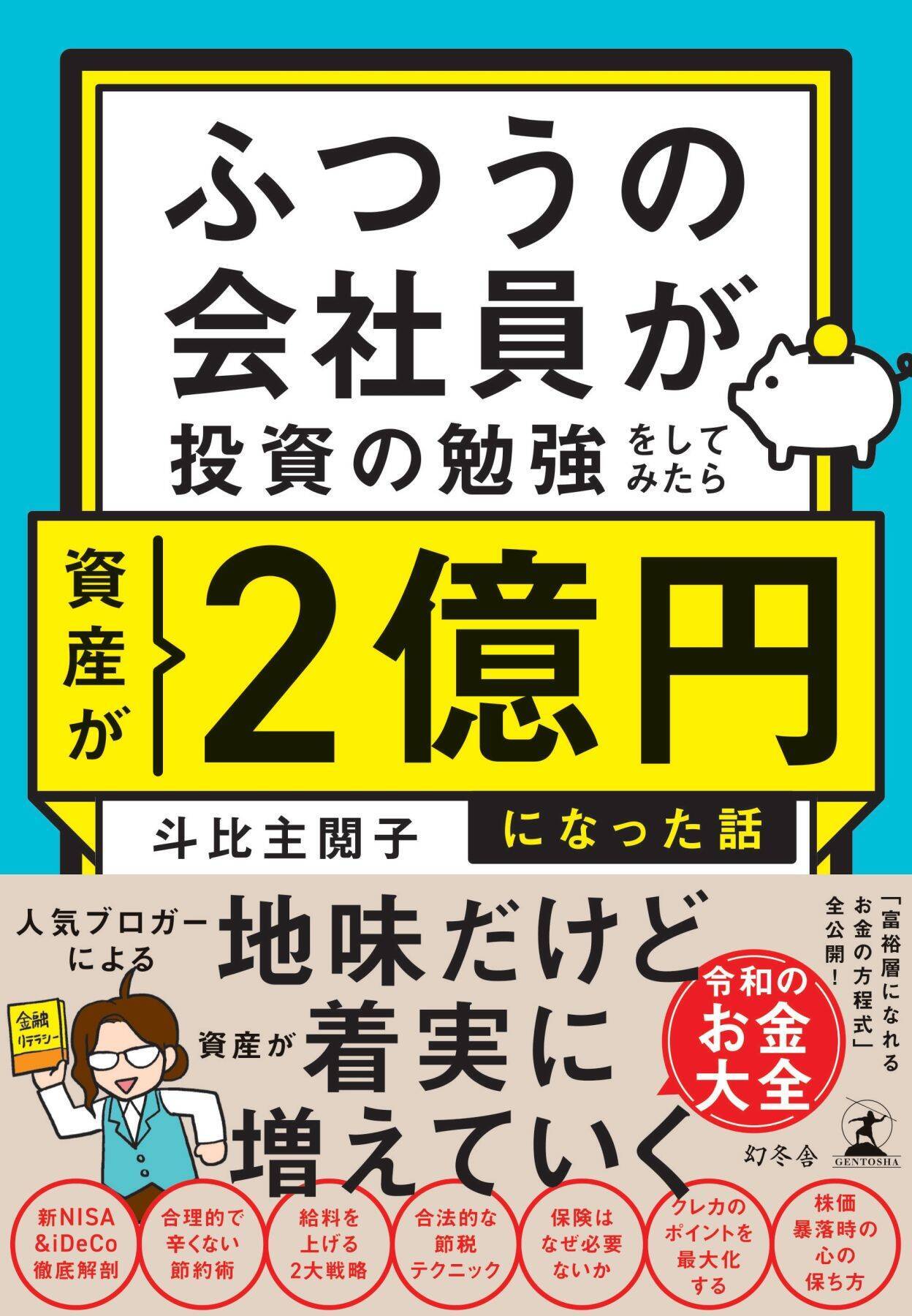

「お金を増やす方程式」は「資産=(①収入-②支出)+(貯蓄×③利回り)」

これから資産形成をしたい、または、すでにある資産をもっと増やしたいという皆さんに最初に頭に入れておいてほしい「お金の方程式」があります。それは、

資産=(①収入ー②支出)+(貯蓄×③利回り)

というものです。

この方程式が意味することはシンプルです。資産を増やしたければ、①収入を増やし、②支出を減らし、③貯蓄の一部を投資で増やす(投資によって増えるお金=利回りを得る)、たったこれだけのことです。

このシンプルな方程式を最初に認識してほしいのは、ご自身が資産を増やすために行っていることが、方程式のどの部分に当たるかを自覚し、総合的に資産を増やしてほしいからです。

最近は副業を解禁する企業も増えてきたため、平日の仕事に加えて、夜や休日に個人事業主として働いている人もいるかと思います。ただ、副業で収入が増えても、生活水準を上げて支出を増やしてしまったら、貯蓄はそれほど増えません。

また、生活情報誌を見れば、節約情報が頻繁に特集されています。それだけ節約好きな人が多いのでしょう。ただ、こまめに電気を消す、セールの時に安価に購入した食材を冷凍する、オフシーズンに格安航空券で旅行をするといった節約方法を長いこと続けて、100万円の貯金ができたとて、この100万円を今の金利水準で10年、20年の間、銀行に預けていてもほぼ100万円から変わりません。

一方で、100万円すべてを投資に回したとします。

資産を効率的に増やしたければ、収入を増やし、支出を減らし、貯蓄を投資するという、三つすべてを総合的に行う必要があります。どれか一つだけを一生懸命追求しても限界があるのです。

ただ、三つの要素の一つが苦手な人、例えば節約がどうしてもできなくて支出を減らせないという人は、収入を増やし、資産を増やすことに注力すればいいとも言えます。

ここからは、「お金を増やす方程式」の構成要素である収入の増やし方、支出の減らし方、そして投資の仕方を、それぞれ具体的に説明していきます。できるだけ早く資産形成をしたいのであれば、この三つを総合的に実践することを意識してください。

論より証拠!「お金を増やす方程式」の私の解き方

「お金を増やす方程式」では、まず自分の収入を把握する必要があります。

私は会社員でしたから、月の収入は給与明細で把握できます。また、年間の手取り額は年度末に会社から渡される源泉徴収票で確認できます。

投資を始めた頃の私の年収は、月収とボーナスの合計で400万円程度でした(手取りは約320万円)。月収は残業時間次第で大きく乱高下しており、100時間残業している月は10万円以上残業代がついていました。ボーナスは年度によって異なるものの基本給の3~4か月分だったはずです。

ちなみに、リーマン・ショックの翌年はボーナスが激減したことをよく覚えています。

収入を把握したら、次は、増やし方を検討することになります。副業が解禁されていない時代でしたから、本業での給与をどうやって上げるかを考えました。

方法は、①残業代や資格手当を含め、各種手当で月収を増やす、②単年で成果を出しボーナスを多く貰う、③昇格を狙って基本給を上げる、④今の会社で①~③をすることに限界があるなら転職をする、というのが選択肢になります。

私が勤務していた会社では、宅建資格を取得すれば毎月1万円の資格手当がつきました。まずはこれを狙います。

次に、残業は中途半端にするより、22時以降の深夜残業や休日出勤の方が割増であったため、普段は定時で上がり、特定の日に深夜残業をしたり休日出勤をして、総残業時間は同じでも残業代の単価を上げるようにしました。

昨今の労務管理体制では人事に怒られていたことでしょう。

成果を出してボーナスを上げることや昇格は多少意識していたものの、すぐに数字には繫がらないため、「上がったらいいな」程度に考え、あまり期待しませんでした。ボーナスは会社全体の業績に大きく影響を受けますし、昇格も日本企業の場合、年功序列でなかなか簡単にできません。

このような試行錯誤をしたものの、一社目では大きな年収アップに限界を感じ、転職エージェントに相談しました。そこで、同じ職種でもどうやら特定の専門技能があれば年収が大幅に上がるということが分かったので、転職を前提に現職での専門技能を身に付ける方向で努力しました。

その後、無事に転職をしたら年収が1.5倍になり、「自分を高く売るのは大事」ということを学びました。

支出の把握と削減

収入の次は、支出の把握&削減です。当時の私は都市部で一人暮らしをしていました。家賃は10万円と高め、食費は月3万円、水道光熱費・通信費に2万円、美容費や被服費、外食費で5万円、合計20万円といった感じでしょうか。保険には入らず、医療費は月に数千円程度だったと思います。年間240万円の支出額です。

支出の削減としては、狙っていたわけではないのですが、住む場所を探していた友人に部屋を貸し、家賃を一部負担してもらいました。ゴミで埋もれた部屋を一緒に片付けてもらえたので、私としては一石二鳥です。

なお、今ではシェアハウスも一般的になっていて、最初から複数人で賃貸契約を結んでいたらまったく問題になりませんが、単身専用となっている賃貸住宅に後から複数人で暮らすのは大家さんとトラブルになる可能性があるのでご注意を。

水道光熱費・通信費は、今のように競争が激しくなかったため、契約変更で支出を削減するのは諦めました。とはいえ、ルームシェアをしていた友人に一部負担をしてもらえたのは助かりました。

最も削減できたのは美容費と被服費、外食費です。もう服は買わないと固く誓い、下着類を除けば基本0円。

外食は残業する時以外はやめて、休日に作り置きをするようにしました。そして、必要のない飲み会には参加しないようにし、友人との会は家飲みにして、料理を振る舞うようにしました。

結果として、月5万円の支出を削減できました。ルームシェアをしていなければ、ここまで簡単に支出を減らせなかったはずです。ちなみに、ルームシェアは恋人と同棲するまでに友人・知人二人と経験しました。

この同居の成功体験と、合コンしなければ美容費や外食費を一気に減らせるという発想から、私が「結婚して安定的に支出を減らそう!」と考えたのは、今から考えると自然な流れだったと思います。

ここからは、「お金を増やす方程式」の貯蓄&投資のターンとなります。当初の収入は手取りで年間320万円、支出が年間240万円ですから、年間の貯蓄額は80万円程度(月7万円)でした。

その後の試行錯誤で、収入は手取りで年間350万円、支出はルームシェア等々で年間180万円に減らせました。その結果、年間の貯蓄額が約2倍の170万円程度(月14万円)となり、投資できる金額を大幅に増やせるようになったのです。

写真/shutterstock

※おことわり

この記事で紹介している社会制度・金融商品は、書籍『ふつうの会社員が投資の勉強をしてみたら資産が2億円になった話』が執筆された時点のものです。

また、投資のノウハウは、投資をする際の参考になるようにできるだけ丁寧に説明していますが、投資の勧誘や推奨をしているわけではありません。「投資は自己責任」と言われるように、最終的な判断は自身で行うものです。なお、本記事でお勧めしている金融機関・金融商品に関連して、著者が一切の利害関係を有していない(金銭的報酬を受けていない)ことは表明しておきます。

ふつうの会社員が投資の勉強をしてみたら資産が2億円になった話

斗比主閲子

人気ブロガーによる

地味だけど着実に資産が増えていく

令和のお金大全!

「お金は汚いもの!」だと思っていた著者が

辿り着いた「富裕層になれるお金の方程式」を全公開!

これからの時代を生き抜くための金融リテラシー80

<目次>

はじめに

・私はどのように「資産2億円」を築いたのか

・日本の富裕層は20年で2倍に!なぜそんなに増えたのか

・みんなが幸せになるようなお金の増やし方

第1章 家計簿も付けられなかった私が資産2億円を達成するまで

・「お金の話、大好き!」な私も昔は「お金は汚い」と思っていた

・ブラック労働で気付いた「お金があれば自由になれる!」

・投資を始めて「見える世界」が広がった

・「経済的な自由」を得てストレスフリーな日々に

第2章 「お金を増やす方程式」を実践する方法

・お金を増やす方程式は「(収入-支出)+(貯蓄×利回り)」

・年収が上がる資格&生活を豊かにする資格

・いまの会社で給料を上げる「二つの方法」

・「持ち家VS賃貸論争」のファイナルアンサー

・老後も収入を絶やさないための「リスキリングのすすめ」

・幼児教育は「コスパが良い」

・「もういつ死んでも大丈夫」――私が生命保険を解約した日

・子どもに「メルカリ名人」と揶揄される私のネットフリマ攻略法

・ポイント還元率を最大化させる「カードの使い分け」

・私が「推しの店」ではクレジットカードや電子決済サービスを使わない理由

第3章 投資の仕組みから新NISAまで投資徹底解剖

・「老後2000万円問題」は嘘だった?

・100万円貯まるまで投資をしてはいけない理由

・投資をするのは誰のため?

・インフレ下では「現金より投資」

・株価が下がった時は「ケーキと紅茶」

・新NISA徹底解剖

・iDeCo超解説

第4章 お金が増えていく過程で気になること、教えます

・資産が増えたら生活水準を上げていい?

・なぜ私たちの賃金は株価ほど伸びないのか?

・寄付をすると節税できるのは本当?

・増えたお金、どうやって家族に相続したらいい?

これからの時代を生き抜くための 金融リテラシー80

![【Amazon.co.jp限定】鬼太郎誕生 ゲゲゲの謎 豪華版Blu-ray(描き下ろしアクリルジオラマスタンド&描き下ろしマイクロファイバーミニハンカチ&メーカー特典:谷田部透湖描き下ろしビジュアルカード(A6サイズ)付) [Blu-ray]](https://m.media-amazon.com/images/I/51Y3-bul73L._SL500_.jpg)

![【Amazon.co.jp限定】ワンピース・オン・アイス ~エピソード・オブ・アラバスタ~ *Blu-ray(特典:主要キャストL判ブロマイド10枚セット *Amazon限定絵柄) [Blu-ray]](https://m.media-amazon.com/images/I/51Nen9ZSvML._SL500_.jpg)

![VVS (初回盤) (BD) [Blu-ray]](https://m.media-amazon.com/images/I/51lAumaB-aL._SL500_.jpg)