カードローンは年収以上のお金を借りられる?借入に関する注意点

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

.png)

カードローンを使った融資を受ける場合、自分の年収でどれくらい借りられるのか気になるのではないでしょうか。

結論、消費者金融か銀行によって細かな点は異なりますが、一般的に年収を超える融資を受けるのは難しいと考えられます。

なぜなら、カードローンを扱う金融機関は「利用者への貸しすぎ」を防止しているからです。

カードローンと年収がどのように関係しているのか確認していきましょう。

カードローンで年収以上の借入をするのは難しい

カードローンは大きく、消費者金融と銀行が扱うものに分けられます。

どちらの金融機関であっても、年収を超える融資を受けるのは難しいと考えられるでしょう。

なぜなら、金融機関は利用者への貸しすぎを防ぐために融資を制限しているからです。

消費者金融と銀行が融資額を制限するために実施していること

- 消費者金融カードローンは年収の3分の1までしか貸付しない

- 銀行カードローンは自主的に貸付を制限している

詳しくは後述しますが、このような融資の制限は、過去に社会問題となった「多重債務問題」を防ぐためにおこなわれています。

消費者金融カードローンは年収の3分の1までしか貸付しない

消費者金融は、貸金業法という法律に基づいて融資をおこなっています。

貸金業法の条文には、年収の3分の1を超える融資を禁止しているものがあるため、消費者金融は融資額を制限しなければならないのです。

なお、年収の3分の1を超える融資を禁止する法律を「総量規制」と呼びます。

総量規制のルール

- 年収の3分の1を超える融資を受けられない

- 複数社を利用する場合でも合計して年収の3分の1を超えた融資は受けられない

- ローンの内容によっては例外や対象外になることもある

この記事の関連記事

.png)

銀行カードローンは自主的に貸付を制限している

銀行は、貸金業法ではなく銀行法に基づいて融資をおこなっています。

銀行法では融資額の制限を明記されていないため、法律的に融資制限を設ける必要はありません。

しかし、金融庁が令和元年に発表した資料を確認すると、自主的な融資制限をおこなっていることが分かります。

| 調査年度 (銀行数) |

融資額に制限をしている 銀行の数 |

希望融資額が50万超で 収入証明書の提出を求めた 銀行の数 |

|---|---|---|

| 2018年調査時 (118件) |

105件 | 103件 |

| 2019年調査時 (120件) |

114件 | 108件 |

出典:銀行カードローンのフォローアップ調査について|今後の課題他方、依然として、融資上限枠を設定していない銀行が認められるほか、融資上限枠を設定していても、他行カードローンや貸金業者貸付を勘案していないといった、勘案する債務の範囲が十分でない銀行も認められるが、これらの銀行においても、融資上限枠の設定や基準の見直しに向けた動きが見られる。

上記の資料を確認すると、銀行カードローンの融資額制限は、今後も引き続きおこなわれることが想定されます。

金融機関が融資額を抑制するようになった背景

消費者金融や銀行が、融資額を抑制するようになった背景として、2000年代~2010年代に社会問題になった「多重債務者の増加」が挙げられます。

多重債務者とは、多数の金融機関からお金を借りすぎて、返済不能に陥りやすくなった人を指します。

つまり、消費者金融や銀行は、多重債務者を減らすために融資額を制限しているのです。

消費者金融が融資額を制限するようになった背景

2000年代は、消費者金融からの融資が原因で返済不能に陥ってしまう人が多くいました。

2000年代の消費者金融

- 年収の3分の1を超える融資を禁止されていない

- 上限金利が現在より年10.0%近く高かった

上記の通り、現在よりも月々の支払い負担が多くなりやすい環境であったため、多重債務者が増加していたといえるでしょう。

こういった状況を改善するために、貸金業法が2010年に制定されました。

銀行が融資額を制限するようになった背景

貸金業法が制定された後は、銀行カードローンを利用する人が増加しました。

なぜなら、当時の銀行カードローンでは以下のような特徴があったからです。

2010年代の銀行カードローン

- 借入限度額の自主制限をしていない

- 即日融資可能

- 上限金利が年15.0%

上記の特徴から、当時の銀行カードローンは「最短即日で借入制限なしかつ利息を少なく利用できる」個人融資サービスだったといえるでしょう。

しかし、これは2000年代に問題になった「多重債務者の増加」を再度引き起こすことに繋がってしまったため、現在では金融庁の指導の下、融資に制限をおこなっています。

自分の年収でいくら借りられるのか目安を付ける方法

自分の年収でいくら借入できるのか気になる場合は、申込前に限度額の目安を付けましょう。

事前に目安を付けておけば、気になっているカードローンに申込した後、希望通りの金額を借りられるかどうかある程度判断できるからです。

目安がわかる計算式

ご自身の年収から限度額の目安がわかる計算式は、以下の通りです。

- 「年収 ÷ 3 - 他社借入金額 = 限度額」

上記の他社借入金額には、申込先以外のカードローンで借入している金額が入ります。

複数社のローンを利用している場合は、現時点での借入残高を記入しましょう。

なお、クレジットカードのショッピングリボは、借入残高に含まれません。

あくまで、現金を借入してる場合のみが対象になります。

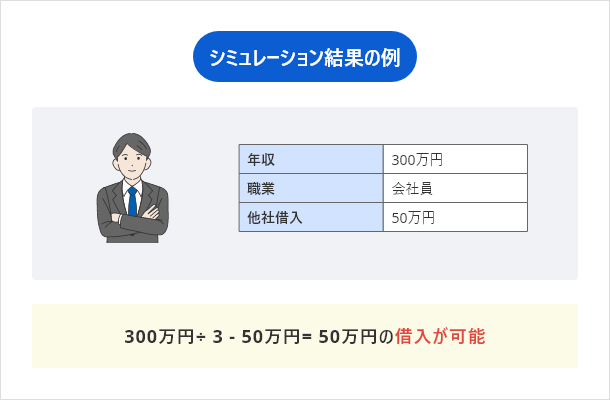

シミュレーション例

年収300万円の人の場合を想定して、シミュレーションしてみましょう。

例1)年収300万円、他社借入なし

300万円(年収)÷ 3 - 0円(借入残高)= 100万円(借入可能額)

例2)年収300万円、A社から50万円借入

300万円(年収)÷ 3 - 50万円(借入残高)= 50万円(借入可能額)

ただし、これらのシミュレーション結果と実際の借入可能額は異なる可能性があるため、注意してください。

公式サイトの借入診断を利用する

ほとんどの金融機関では、公式サイトに借入診断や返済額のシミュレーションをすることが可能です。

ご自身で計算するのが手間である場合は、公式サイトを利用しましょう。

| 消費者金融 返済シミュレーション |

銀行 返済シミュレーション |

|---|---|

| アコム | 三菱UFJ銀行カードローン バンクイック |

| プロミス | 三井住友銀行カードローン |

| アイフル | みずほ銀行カードローン |

| レイク | 横浜銀行カードローン |

| SMBCモビット | りそな銀行カードローン |

年収以上のお金を借りたい場合でも虚偽申込はNGる

カードローンに申込する際は、正しい情報を提出しましょう。

年収以上のお金を借りたいからといって収入を偽ったり、勤めていない会社で提出したりしても嘘は必ずバレてしまいます。

なぜなら、カードローンを扱う金融機関は、申込者が提出した情報が正しいかどうかを審査で確かめているからです。

申込情報に嘘があると判断された場合は、カードローンの審査に通過することができません。

さらに、他のカードローンへ申込した場合も、審査に落ちやすくなるリスクもあります。

収入証明書の提出で嘘が判明するケース

カードローンを利用する際は、以下のような収入証明書の提出を求められるケースがあります。

収入証明書一覧

- 最新の源泉徴収票

- 最新の税額通知表

- 最新の所得証明書

- 最新の確定申告書

- 最新の給与明細書(複数枚必要)

上記の書類を準備できない場合、申込時の年収を確認することができないため、審査に通過できなくなります。

信用情報で嘘が判明するケース

信用情報とは、申込者が過去に金融機関と取引した経歴のことを指します。

具体的には、以下のような情報が保存されています。

信用情報

- 携帯、クレジット、公共料金、ローンの支払い履歴

- 携帯、クレジット、公共料金、ローンの延滞履歴

- 債務整理を実施したかどうか

- 各種ローンへの申込履歴

- ローンを利用している場合は借入残高

カードローンの審査では、上記のような信用情報を照会するため、申込内容と差異があった場合は、審査に通過できない可能性があります。

すでに他社から借入をしている場合は、正確な借入残高を提出してください。

この記事の関連記事

.png)

職場への在籍確認で嘘が判明するケース

いかなるカードローンであっても、利用条件を確認すると「安定した収入がある人」と記載しています。

カードローンを扱う金融機関は、申込者が本当に働いているかを確認するために、職場への在籍確認をおこないます。

一般的に、申込者の職場へ電話連絡がおこなわれますが、この際に在籍していることが証明できない場合は、審査に通過することができません。

そのため、申込時に嘘の職場を記入してしまうと、絶対に審査に通過することはできないでしょう。

この記事の関連記事

どうしてもお金を借りたい場合の対処法

初めてカードローンを利用する人であれば、年収の3分の1を意識して申込をすれば、借入できる可能性が高いと考えられます。

しかし、すでに借入をしている人の場合は、さらに借入できるか不安になるのではないでしょうか。

前述の通り、年収の3分の1に近い金額を借りている人は、さらにお金を借りるのは難しくなります。

ですが、そうでない場合はさらにお金を借りられる可能性があるでしょう。

さらにお金を借りる方法

- 今利用しているカードローンの借入限度額を増やす

- 必要最低限の金額で新しいカードローンに申込する

カードローンの借入限度額を増やす

現在利用しているカードローンの借入限度額を増やすには、増額審査を受けなければなりません。

増額をする際は、以下のポイントに注意しましょう。

増額時にチェックするべき3つのポイント

- 年収が下がっていない

- 返済に遅れたことがない

- 一定期間ローンを利用している

上記のポイントを把握せずに増額申請をすると、限度額を引き上げることができないばかりか、下がってしまう可能性もあります。

必要最低限の金額で新しいカードローンに申込する

新しいカードローンに申込する場合は、必要最低限の希望額で申込をおこないましょう。

すでに他社から借入している人は、毎月一定額の支払いをおこなっているため、返済に充てる余力が少ないと判断される可能性が高くなります。

また、借入金額を必要最低限にすれば、利息負担も少なくなりやすく、完済までの期間も短くできます。

この記事の関連記事

まとめ

カードローンは、消費者金融と銀行のどちらであっても、年収を超える融資を受けることが難しいと考えられます。

なぜなら、金融機関は利用者への貸しすぎを防止するために、融資を制限しているからです。

消費者金融と銀行が融資額を制限するために実施していること

- 消費者金融カードローンは年収の3分の1までしか貸付しない

- 銀行カードローンは自主的に貸付を制限している

お金を借りたいからといって、虚偽情報で申込をしても審査には通過できません。

そのため、年収の3分の1を超えない範囲でカードローンを利用することが重要になってくるでしょう。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

Q.アリバイ会社を利用しても大丈夫?

ファイナンシャルプランナー|村上敬

アリバイ会社を利用しても金融機関に気づかれる可能性が高いでしょう。

アリバイ会社とは、ローンの審査に通過するために、架空の会社に所属しているように見せかける業者を指します。そういった業者は、金融機関にリストアップされていると言われているため、利用してはいけません。もし、利用してしまうとアリバイ会社を利用したという情報が残るため今後の生活に悪影響を及ぼすでしょう。