au PAYスマートローンの審査は甘い?通るためのコツを解説

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

この記事の目次

au PAYスマートローンの申込を検討している人の中には「審査に通るか不安」と感じる人もいるでしょう。

au PAYスマートローンの審査は甘いとはいえませんが、通るためのポイントや落ちる原因はいくつか考えられます。そのため、申込前に審査への対策方法について確認しましょう。

この記事では、au PAYスマートローンの審査について紹介します。審査に落ちた場合の対処法も紹介するので、参考にしてください。

au PAYスマートローンの審査は甘いとはいえない

au PAYスマートローンの審査が甘くない理由として、以下の2点が考えられます。

審査が甘くない理由

- 審査基準が公表されていないため

- 返済能力の審査が義務付けられているため

au PAYスマートローンを含め、ローンの具体的な審査基準や通るための条件などは非公表です。そのため、審査の難易度を比較することはできません。

また、カードローンの審査では「返済能力(返済のためにどのくらいの資金を生み出せるか)」を確認することが法律で義務付けられています。

出典:貸金業法|(返済能力の調査)第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

つまり、金融機関や貸金業者では返済能力があるかをさまざまな項目から厳正に調べるため、審査が甘くなることはありません。もし、返済能力がないと判断されると、審査に落ちることがあるでしょう。

au PAYスマートローンの申込基準

申込基準を満たしていないと、そもそも審査を受けられないため、事前に確認しましょう。

au PAYスマートローンの申込基準

- 本人名義のau IDを持っている人(法人契約のau IDでは申込不可)

- 満20歳以上、70歳以下

- 本人に定期収入のある

- 携帯電話を持っている

- 現住所が国内にある

- 年金を受給している場合は、年金以外に安定した収入がある

- 利用時にSMSの追加認証が可能である

au IDとは、auのサービスを利用するための専用IDです。これまでauのサービスを利用したことがない場合、新たにau IDの作成が必要となります。

また、年齢や収入についても条件があるため確認しましょう。たとえば、専業主婦(主夫)のような収入のない人は申込できません。

au PAYスマートローンの審査基準

au PAYスマートローンの審査基準は公開されていないため、具体的な審査の基準や通るための年収などは不明です。しかし、どのローンでも共通して審査される項目がいくつかあります。

具体的には「属性情報」「信用情報」を審査し、在籍確認をします。au PAYスマートローンでも同様の審査がされる点を理解しましょう。

この記事の関連記事

属性情報:年齢や生年月日などの基本的な本人の情報

属性情報とは返済能力を判断するための個人情報のことです。年収や職業などの情報から、利用限度額を判断します。具体的には、以下の項目が審査対象となります。

属性情報の例

- 年齢

- 性別

- 居住地域

- 住宅ローン・家賃などの額

- 家族構成

- 職業

- 勤務先の規模

- 勤続年数

- 収入 など

たとえば、同じ会社員でも企業規模や勤続年数、役職などの属性によって返済能力が異なると考えられます。そのため、申込時に申告したさまざまな属性情報をもとに審査する必要があります。

信用情報:現在までの金融取引の履歴情報

信用情報とは、割賦払い(分割払い)やローンの申込・契約に関する情報のことです。滞納の情報や異動情報(債務整理などの重要な情報)も登録されており、過去の返済に問題がないかを審査します。

信用情報に滞納などの情報が登録されていると、返済が滞るリスクが高いため審査に通過するのは難しいでしょう。

この記事の関連記事

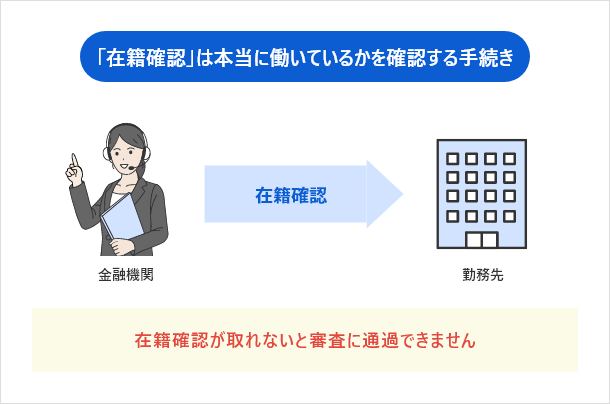

在籍確認:申告した勤務先で働いているかの確認

在籍確認は、申込時に申告した勤務先が正しいか確認する審査のことです。勤務先への電話もしくは提出書類で確認するのが一般的です。

au PAYスマートローンでは、電話で在籍確認を実施する場合があると記載されています。ただし、申込者のプライバシーに配慮し、担当者の個人名で電話をかけてくれるため、勤務先の人に知られる心配は基本的にありません。

在籍確認ができないと、勤務先が正しいか分からず正確な返済能力を審査できなくなります。申込者が勤務していることが証明できないと審査に落ちてしまう可能性があります。

au PAYスマートローンの審査に通過するためのポイント

au PAYスマートローンの審査基準は公開されていませんが、通過するためのポイントはいくつか考えられます。

ポイント

- 必要最小限の金額で申込をする

- 他のローンと同時に申込をしない

上記のポイントを踏まえ、審査通過の可能性を上げていきましょう。

必要最小限の金額で申込をする

ローンの利用限度額が大きいと、より高い返済能力が求められます。そのため、収入や他社の借入に不安がある場合は最小限の金額で申込しましょう。

au PAYスマートローンは、1万円から借入が可能です。1万円単位で利用限度額の設定が可能なため、必要最小限の金額での申込可能です。

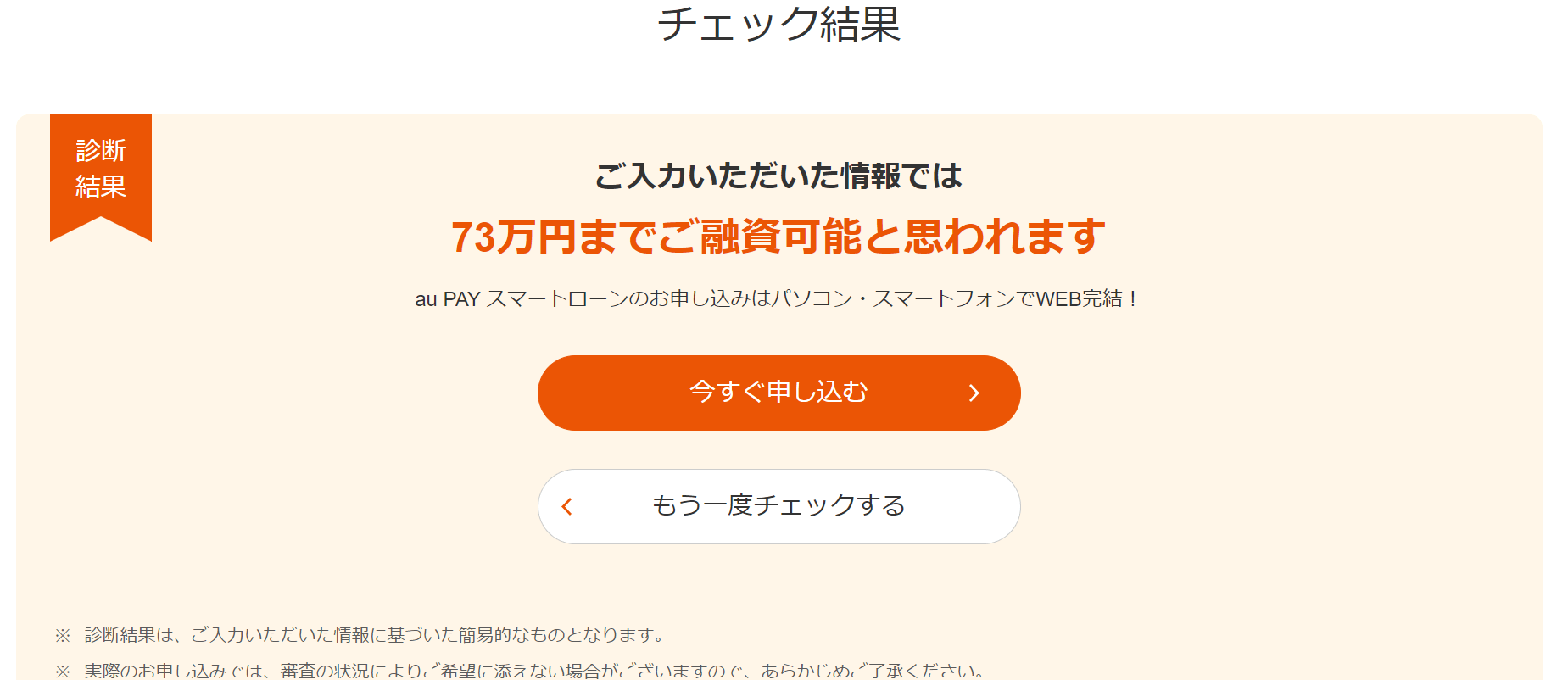

「かんたんお借り入れ診断」を活用すると金額の目安が分かる

自身の収入や他社借入額に適した金額がわからない場合は、「かんたんお借り入れ診断」が便利です。「かんたんお借り入れ診断」では、いくらまで借入できる見込みがあるのか分かります。

年収と他社借入額の2つを入力するだけで、利用限度額の見込みが判定できます。たとえば、年収400万円、他社借入額が60万円で診断すると、以下の判定結果が表示されました。

画像引用:公式サイト|いくら借りれるのチェックの画面

上記のように、1万円単位で目安を判定してくれるため、申込前に活用しましょう。ただし、実際の審査が診断通りの結果となるわけではありません。

そのため、判定結果通りの金額で申込をするのではなく、必要最低限の金額にとどめることが重要です。

他のローンと同時に申込をしない

au PAYスマートローンに限らず、金融機関では審査の際に、他社の申込状況を確認しています。ローンの申込履歴は、信用情報機関に登録されるため、すでに他社の申込をしている場合は、多重債務を防ぐ観点からau PAYスマートローンの審査に落ちる可能性があります。

au PAYスマートローンの審査に落ちる原因

原因

- 収入が少ない

- 他社借入額、件数が多い

- 信用情報に問題がある

- 提出書類に不備がある

収入が少ない

収入が少ないと「返済能力がない」と判断される可能性があります。ただし、審査に通る収入の基準は公表されていません。また、返済能力があるかどうかは収入だけでなく、他の情報も含めて判断されます。

そのため、年収が少ないだけで審査に落ちるとは限りません。

また、収入は金額だけでなく「安定性」もポイントとなります。たとえば、会社員や公務員などは毎月の給料が大きく変動せず、雇用が長く続くため、一般的に安定しているとみなされます。一方で、個人事業主やパート・アルバイトなど、毎月の収入に変動がある場合は「安定していない」と判断される場合があります。

他社借入額、件数が多い

他社借入額や件数が多いと、月々の返済負担が大きくなります。返済負担が大きいと、au PAYスマートローンの借入を滞納する可能性があると判断されるため、審査に落ちる場合があります。

また、貸金業法では、総量規制によって総借入額に制限を定めています。具体的には、「すべての貸金業者から借入する金額の合計が、申込者の年収の3分の1を超えてはならない」という法律です。

たとえば、年収が300万円の人であれば、すべての貸金業者合計で100万円を超えた借入はできません。au PAYスマートローンも貸金業者に該当するため、他社から借入がある人は総量規制に該当していないか確認しましょう。

他社借入件数が多い場合はおまとめローンも検討する

他社借入件数が多く、審査に不安な場合は「おまとめローン」を利用するのも1つの方法です。おまとめローンは、複数社の借入を返済し1つにまとめるための商品です。

おまとめローンを利用すると、借入件数を減らせるだけでなく、月々の返済金額や金利が抑えられるメリットもあります。そのため、既に借入しており返済が負担に感じている場合は検討しましょう。

この記事の関連記事

信用情報に問題がある

審査時に確認される信用情報に問題があった場合はほぼ審査に落ちます。具体的な信用情報の問題は主に以下の2点が挙げられます。

信用情報に問題がある例

- 過去に他社のローンや分割払いを滞納している

- 債務整理をおこなっている

信用情報は、ローンだけでなくスマホの本体代金などの分割払いも登録対象です。そのため、過去にスマホ代を滞納した場合は「信用情報に問題がある」と登録されている可能性があります。

なお、債務整理の登録は5年(信用情報機関によっては7年)残るため、長期間審査に影響を与えます。

過去にau系列のサービスで問題があった場合も審査に落ちる

信用情報機関に滞納などの情報が登録されていなくても、au系列のサービスで問題があった場合は審査に落ちる可能性があります。

au PAY スマートローン会員規約の第28条(個人情報の収集、保有、利用、預託、提供)では、「KDDIの情報や「au PAY マーケット」の情報を与信判断及び与信後の管理のために利用する」と明記されています。

au関連のサービスとは

- auじぶん銀行

- auカブコム証券

- auひかり

- UQ mobile

- UQ WiMAX など

過去にau関連のサービス利用時にトラブルがあった場合などは、他のローンを検討したほうがよいでしょう。

提出書類に不備がある

申込時に提出する書類に不備があると正確に審査できず、結果的に落ちてしまう可能性があります。

提出書類の不備の例

- 画像がぼやけている、切れている

- 名前・住所・生年月日が申込時に申告したものと合っていない

- 違う書類を提出している(通知カードなど)

- 本人確認書類に住所が記載されていない(パスポート・健康保険証など)

提出可能な書類や中身について、提出前に問題がないか確認しましょう。

au PAYスマートローンの審査にかかる時間

au PAYスマートローンの公式サイトでは、審査時間が最短30分と明記されています。審査結果が表示され、契約手続きをした後はすぐに借入が可能です。そのため、最短即日融資に対応しているカードローンです。

ただし、あくまで最短の審査時間が30分であるため、連絡が翌日以降になる場合も考えられます。

出典:au PAYスマートローン|審査についてQ.入会審査結果はいつごろ、どのように教えてもらえますか?

A.審査完了後、ご登録のメールアドレス宛にメールを配信いたします。

※審査状況によっては翌日以降のご連絡となります。

必ず当日に借入できるとは限らないため、時間に余裕を持って申込することが重要でしょう。

申込から審査までの流れ

- 申込情報の入力

- WEBで口座の登録

- 必要書類の提出

- 申込内容の確認

- 審査

- 在籍確認

- 審査結果をメールで連絡

申込時にはau IDに登録されている情報が自動で反映されるため、一般的なカードローンに比べて入力項目が少なくなります。

au PAYスマートローンの審査に必要な書類

au PAYスマートローンの審査に必要な書類は「本人確認書類」と「収入証明書類」の2点です。それぞれ、提出にあたり必要な条件が異なるため、申込前に確認しましょう。

| 必要書類 | 提出が必要な条件 |

|---|---|

| 本人確認書類 | 申込時に金融機関の口座を登録していない場合 |

| 収入証明書類 | 申込金額が50万円を超える場合 他社借入額と申込金額の合計が100万円を超える場合 |

本人確認書類

本人確認書類とは、申込者の身分を証明する書類です。au PAYスマートローンの審査では、以下のいずれか2点が必要となります。

本人確認書類の例

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- マイナンバーカード(顔写真付き)

上記を2点提出できない場合は、現住所が記載された以下の書類が1点追加で必要です。

2点提出できない場合に追加で必要な書類

- 住民票の写し

- 国税・地方税の領収書または納税証明書/社会保険料の領収書

- 公共料金の領収書(電気、都市ガス、水道、NHK、固定電話など)

上記の書類は、発行から6カ月以内の書類のみ提出可能です。また、申込の際に金融機関の口座を登録した場合は本人確認書類の提出が不要となります。

収入証明書類

au PAYスマートローンでは以下のいずれかに該当する場合、契約前に収入証明書類の提出が必要です。

収入証明書の提出が必要な条件

- 前回収入証明書を提出してから、2年以上経過している場合

- au PAY スマートローンの利用限度額と他の貸金業者からの借入残高の合計が100万円を超える場合

- au PAY スマートローンの利用限度額が50万円を超える場合

収入証明書類として提出可能なものには以下が挙げられます。

収入証明書の例

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税通知書(住民税決定通知書)

- 所得(課税)証明書

- 年金受給者は年金証書・年金通知書

上記いずれかの書類を提出する必要があります。

au PAYスマートローンの審査に落ちた場合の対処法

au PAYスマートローンは一概に「審査が甘い」とはいえないため、申込者の状況によっては落ちてしまう可能性があります。もし審査に落ちた場合、以下2つの方法を検討しましょう。

対処法

- 期間を空けて再度申込する

- 他のカードローンを検討する

ただし、審査に落ちた原因によって対処法が異なります。まずは、審査落ちの原因を考えて適切な対処法を検討しましょう。

期間を空けて再度申込する

au PAYスマートローンの審査に落ちた場合でも期間を空けて再度申込することで、信用情報や他社借入額などの情報が改善される可能性があります。たとえば、他社の返済を進めて完済後に再度申込すれば、審査結果が改善されるかもしれません。

ただし、数カ月空けた程度では審査結果が変わらない可能性もあるため、最低でも半年以上空けてから申込しましょう。

他のカードローンを検討する

au PAYスマートローンの審査に落ちた人でも、他のカードローンを利用できる可能性があります。カードローンの審査項目は概ね共通しているものの、商品によって細かい基準が異なるためです。

ただし、信用情報に問題があるなど、各社で共通している審査基準が原因で落ちた場合は、結果が変わらない点を理解しましょう。

また、カードローンの中には、成約率(申込に対して何件契約したかを表す割合)を公開しているところもあります。たとえば、一部の大手消費者金融では成約率が公開されており、概ね40%前後で推移しています。ただし、成約率はあくまでの申込者に対する契約者の割合であり、高いほど審査に通りやすいわけではありません。そのため、参考程度にとどめておきましょう。

他社を検討する場合は違法業者を利用しないよう注意しましょう

貸金業を営む者は、主たる営業所の所在地を管轄する財務局長又は都道府県知事の登録を受けなければなりません。違法業者を利用すると、法外な利息を請求されたり、犯罪に巻き込まれたりなどさまざまなトラブルが考えられます。金融庁では、貸金業者を確認できるサービスが提供されているので、不安な場合は活用しましょう。

この記事の関連記事

.png)

プロミスの審査時間は最短3分

プロミスの審査時間は最短3分と早いため、審査受付時間内の申込であれば最短即日融資を受けられる可能性があります。金利は4.5%~17.8%(実質年率)であり、他の大手消費者金融と比べて上限金利が低く設定されています。

また、プロミスの無利息は「初回借入の翌日」から30日間です。一般的なカードローンは初回契約日の翌日から適用されますが、プロミスではすぐに借入する予定がない場合でも無利息を最大限活用できます。

さらに、利息の支払い200円ごとに1ポイントのVポイントが還元されます。貯まったポイントは他社ポイントへの交換やネットショッピング・店舗での支払いに利用可能です。

レイクの選べる無利息

| 無利息 | 条件 |

|---|---|

| 30日 | なし |

| 60日 | Web申込限定 利用限度額が200万円まで |

| 180日※5万円まで | 利用限度額が200万円まで |

レイクの「無利息診断」を活用すると、希望額と返済回数にあわせて適している無利息を診断してくれます。

画像引用:レイク公式サイト|無利息診断

たとえば、シミュレーションの結果では、借入額20万円で返済回数が24回の場合、60日間の無利息を選ぶと返済額が抑えらます。どちらが適しているかだけでなく、利息がいくら抑えられるかも説明してくれます。

また、レイクの審査時間は最短15秒、融資まで最短25分(Webの場合)です。毎月第3日曜日以外は8:10〜21:50まで審査を受け付けており、遅い時間の申込でも即日融資を受けられる可能性があります。

au PAYスマートローンの審査に関するよくある質問

Q.専業主婦の申込はできますか?

A.収入がない場合は申込できません。

au PAYスマートローンでは「本人に定期収入がある」ことが申込条件です。パート・アルバイトなど、申込者に収入があれば審査を受けられます。

Q.学生でも申込できますか?

A.他の条件を満たしていれば申込可能です。

まず、本人に収入があることが前提のため、働いていない場合は申込できません。また、au PAYスマートローンでは20歳以上を申込対象としています。

Q.審査結果が送られてこないのですがどうすれば良いですか?

A.公式サイトから審査状況を確認できます。

トップページからログインし「お申し込み後の審査結果確認」から審査状況の確認が可能です。また、審査結果は登録したメールアドレス宛に送信されます。審査時間は最短30分ですが、翌日以降になる可能性もあります。

Q.審査に落ちた場合は理由を教えてもらえますか?

A.審査に落ちた理由は公表されません。

au PAYスマートローンでは審査基準を公開していないため、審査に落ちた理由も公表されません。審査に落ちた場合は、自分で原因を考える必要があります。

Q.土日や夜間の審査に対応していますか?

A.審査受付時間については公開されていません。

au PAYスマートローンでは「時間帯によっては翌日以降の連絡となる」と記載されているため、申込の時間によっては審査が翌日になってしまう場合もあります。また、年末年始や大型連休などの祝日は審査に時間がかかりやすいため、時間に余裕を持って申込をしましょう。

まとめ

au PAYスマートローンの審査基準は公開されていないため、甘いとはいえません。一般的なローンの審査では「属性情報」や「信用情報」などが判断基準となるため、収入や他社借入額が影響を与えると考えられます。

そのため、事前に公式サイト内の「かんたんお借り入れ診断」や「ご返済シミュレーション」などを活用しながら、必要最小限の金額で申込することが審査に通るためのポイントです。

また、au PAYスマートローンの審査に落ちたけど借入したい場合は、他のカードローンを利用できないか検討する必要があります。プロミスやレイクなどは成約率を公開している会社もあるため、参考にしながら借入先を選びましょう。

ファイナンシャルプランナー|村上敬

ローン申込の履歴は信用情報に6カ月間登録されます。

信用情報機関に登録される情報は、それぞれ抹消されるまでの期間が異なります。直近で他社の申込情報があると、複数社から借入する可能性があると判断されるため、審査で不利になることがあります。