急反発。SBI証券が目標株価を4740円から4170円に引き下げた上で、投資判断「買い」を継続している。

同証券は「先行投資続くが、飲食需要回復等により営業最高益更新へ」と評価。営業利益予想を25年2月期は78.00億円から73.50億円(会社計画73.50億円)に引き下げる一方、26年2月期は100.00億円で維持、27年2月期は125.00億円とした。高水準の目標株価を受け、買いが先行しているようだ。

モペットの「無免」「ノーヘル」「歩道走行」など取り締まりが話題! 同じペダル付きの乗りものだけど「アシスト自転車」とは何が違う?

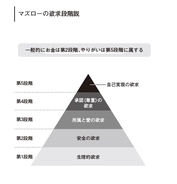

なぜなのか…やりがいのある仕事を求めていたはずの若手社員「給料が安いから辞めます」まさかの転職をしてしまうワケ【マネジメントのプロが解説】

なぜホンダ初の量産EV「ホンダe」はたった3年で生産終了になったのか…「欧州ジャーナリストの絶賛」の裏側

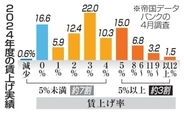

企業7割、賃上げ「5%」未達 大手と小規模、格差鮮明

琵琶湖にサーフィン施設建設へ 複合型、28年5月開業目指す

「家具はもちろん服、文具、小物類、調理器具も家族の遺品」東京郊外の3DK団地で暮らす74歳、心地よい住まいの秘密

円急騰、市場に介入観測=財務官、実施明言せず―「投機による変動、看過し難い」

円乱高下、一時160円台 5円急騰、為替介入か

IHIデータ改ざんに厳正対応 国交相「技術者魂失われている」

50代で「異業種」に挑戦…ホテル→IT業界へ転職も“違和感なく”働けるワケ【人材開発コンサルタントが解説】

堺の液晶工場、6月に一部停止へ シャープ、不振事業を縮小

「落石注意」は何に注意すればいいの? “落ちてくる石”避けるのムリじゃね!? 国交省の見解は

意外と周りにバレているかも?貧乏な家庭で育ったことを示す習慣とは

![[アイリスオーヤマ] ディスポーザブル 不織布 プリーツ型マスク ふつうサイズ 120枚](https://m.media-amazon.com/images/I/41jEQGK2thL._SL500_.jpg)

![[医食同源ドットコム] iSDG 立体型スパンレース不織布カラーマスク SPUN MASK 個包装 ホワイト 30枚入](https://m.media-amazon.com/images/I/51m0nKLQ+rL._SL500_.jpg)

![anan(アンアン)2024/05/22号 No.2397[スキルアップ!2024/Aぇ! group]](https://m.media-amazon.com/images/I/51Kjc3kPZdL._SL500_.jpg)