株式会社フリー(以下、フリー)はプラットフォームの提供により、「スモールビジネスを、世界の主役に。」を目指しているスタートアップだ。

しがらみなく、大胆に、スピード感をもってアイデアを具現化することができるスモールビジネスは、様々なイノベーションを産み、同時に大企業を刺激することができ、より円滑に経済を回せる可能性を秘めている。

だが、スモールビジネスを運営していくことは難しい。大企業に比べて、資金繰りはもちろんのこと、企業経営に欠かせない経理や人事などの事務負担は大きい。常に優れた経営をしていくには、様々な知識や実践、人材が必要であったり、大きなコストがかかるのが現実だ。

この問題をテクノロジーで解決しようとしているのが、フリーだ。同社は2019年11月7日に上場申請が正式承認され、同年12月17日、東京証券取引所マザーズに上場を果たした。

本記事では、同社のこれまでと今後の動向を紐解いていく。

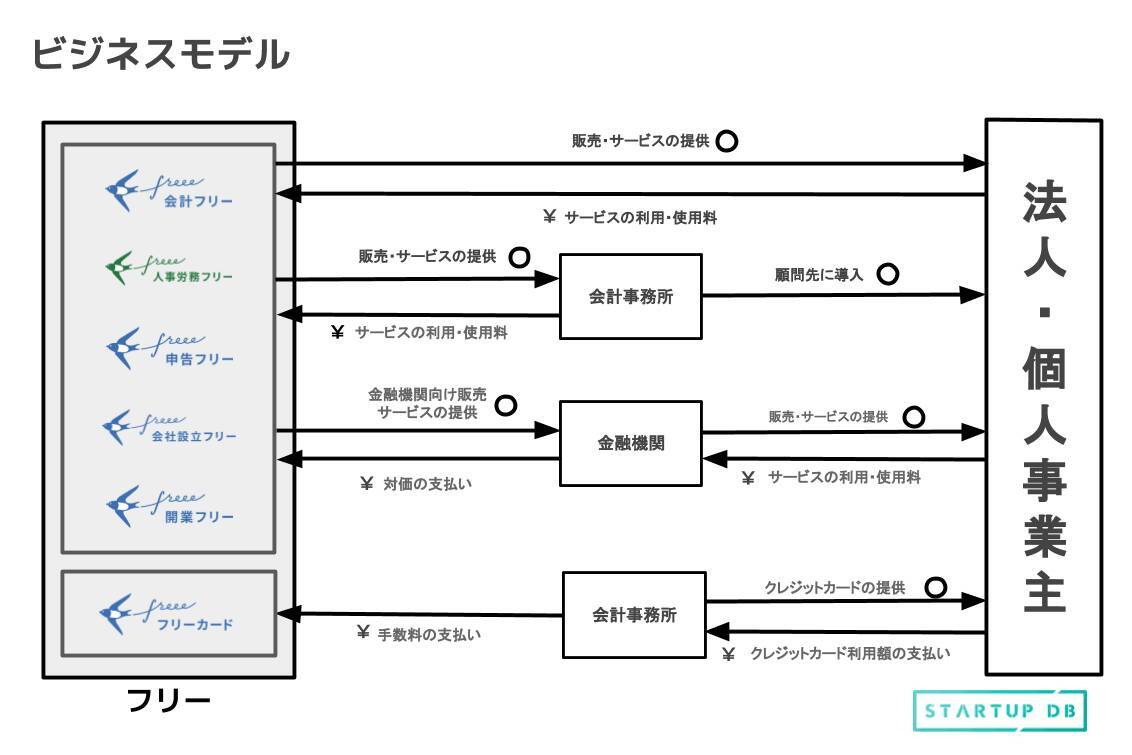

金融分野にも展開している、フリーのサービス紹介

同社は現在に至るまで、スモールビジネスのバックオフィスの生産性向上に寄与してきた。SaaSサービスの開発・提供、また子会社である株式会社フリーファイナンスラボとともに金融サービスの展開を行なってきた。

以下、同社が開発、提供しているサービス紹介をしていく。

①クラウド会計ソフトfreee個人事業主及び法人向けに提供している統合型クラウド会計ソフト。銀行口座やクレジットカードなどとの連携、請求書発行から入金管理、各種稟議や支払依頼など日々行われる経理業務が統合されている。②人事労務freee

法人向けの統合型クラウド人事労務ソフト。従業員一人一人が「人事労務freee」の従業員用アカウントを用いて、個人情報や勤怠情報を入力することにより、給与計算や年末調整の自動化に加えて、労務の諸手続の自動化や従業員マスタとなるデータベースの構築を可能としている。

「会社設立freee」は会社設立時に、「開業freee」は個人事業主としての開業時に提出を求められる書類の作成を効率化できるサービス。④申告freee

「申告freee」は、主に会計事務所向けに提供されている、「クラウド会計ソフトfreee」とシームレスに連携したクラウド型税務申告ソフト。⑤freeeカード

従来クレジットカードを作成することが容易でなかった個人事業主や中小企業に特化した事業用クレジットカード。経費精算や仕入れなどの現金取引のキャッシュレス化によりバックオフィス業務の効率化を、またクレジットカード明細を自動で「クラウド会計ソフトfreee」と同期することにより経営状況の可視化を実現している。

サブスクリプションサービスによる、安定したフリーのビジネスモデル

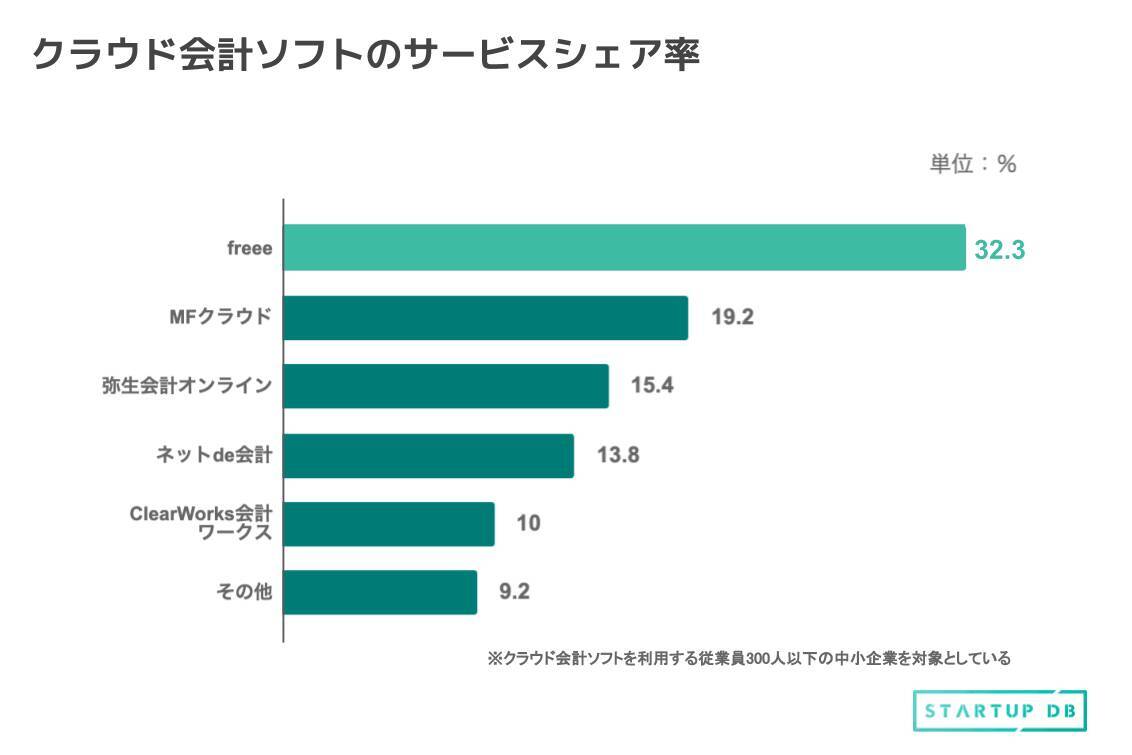

クラウド会計ソフトで約1/3のシェア率を誇る会計ソフトfreeeの普及率

上記の表は、2017年9月26日時点での日本国内におけるクラウド会計ソフトを利用する従業員300人以下の中小企業などにおけるサービスシェア率を示したものだ。同社は、すでに全体の1/3のシェアを獲得している。

ただ、従業員300人以下の中小企業などにおける会計ソフトの中でのクラウド会計ソフト自体の普及率は14.5%に留まり、そもそも会計業務にソフトウェアを活用している層が54.1%と少ないため、同市場における普及率の向上の余地はまだまだ残されている。

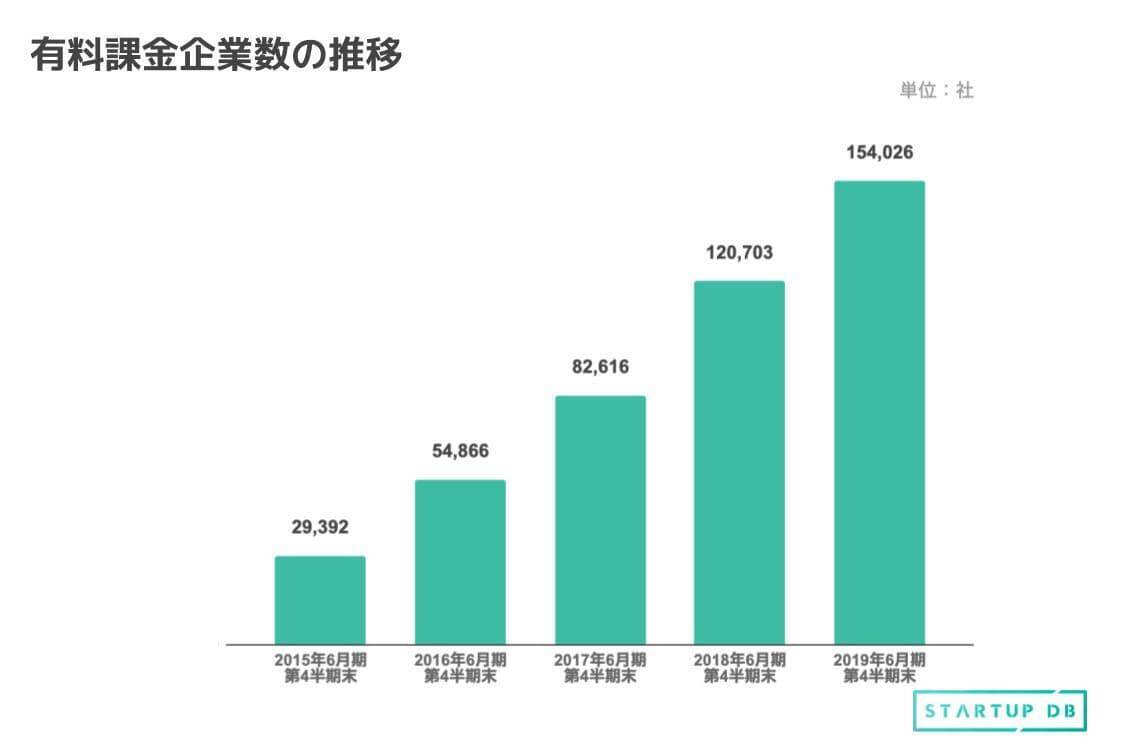

サービスユーザー数、4年で約5倍!フリーの成長要因

さらに2019年6月期における月次平均解約率は2.0%以下であり、廃業率が高く、他のソフトウェアへの乗り換えが多い傾向にあるスモールビジネス向けのサービスにおいて、低い解約率を実現しているといえる。

この成長の理由の一因として、2013年に日本国内の会計ソフト業界で、初めてパブリックAPI(Application Programming Interface)を公開したことがある。

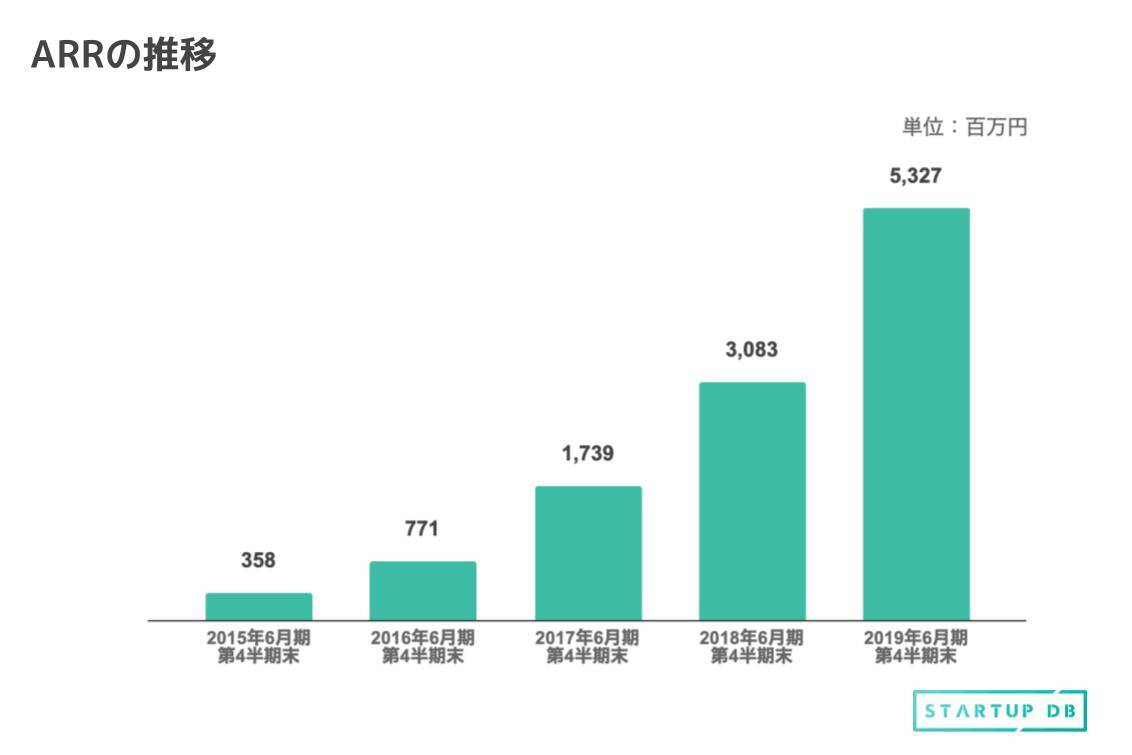

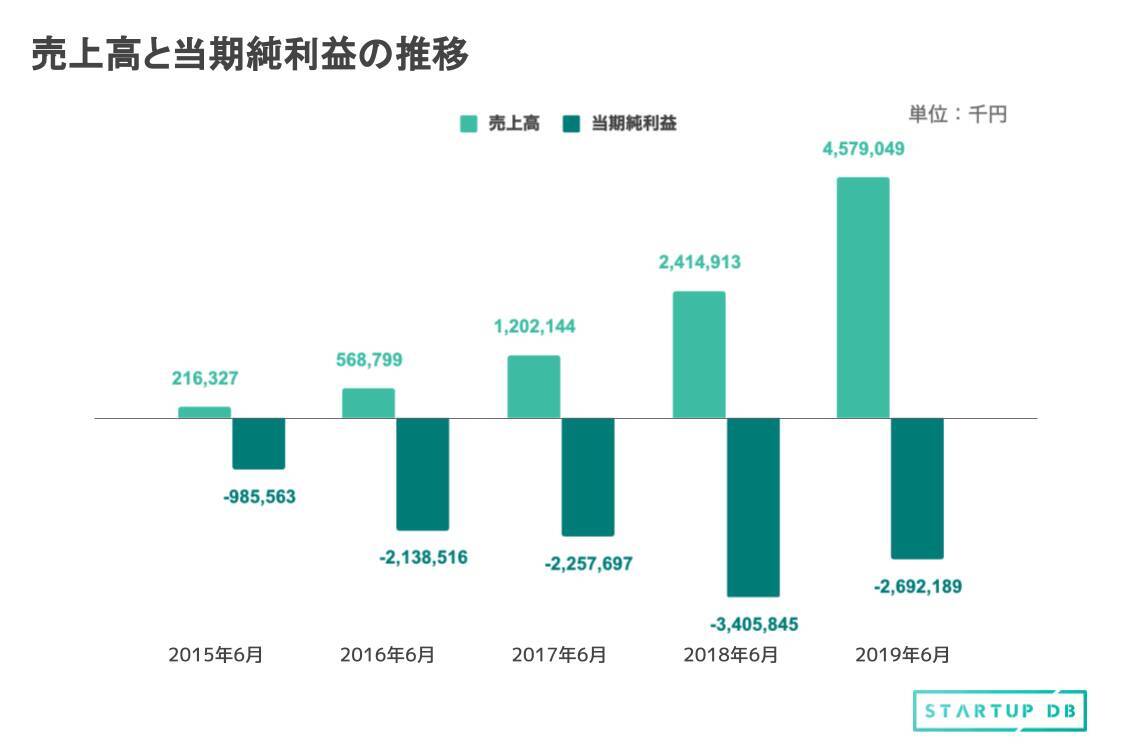

売上高、毎年約2倍の成長!売上高、当期純利益の推移

一方で、高い当期純損失を出している。しかし、freeeのようなSaaSサービスはいかに市場を取れるかが重要であり、そのための先行投資が必要となってくる。現にフリーの販売費及び一般管理費は2017年6月には29.7億円、2018年6月には51.3億円、2019年3月には63.6億円と、多額の費用を費やしている。

この先行投資に対して毎年2倍増している売上高、市場における高い普及率を鑑みれば、この当期純損失は仕方がないことだろう。またこの当期純損失に関しては、2018年6月までは売上高が当期純損失を上回れなかったが、2019年6月、毎年増えていた当期純損失がついに減り始めている。この先も徐々に減り続ける可能性が高い。

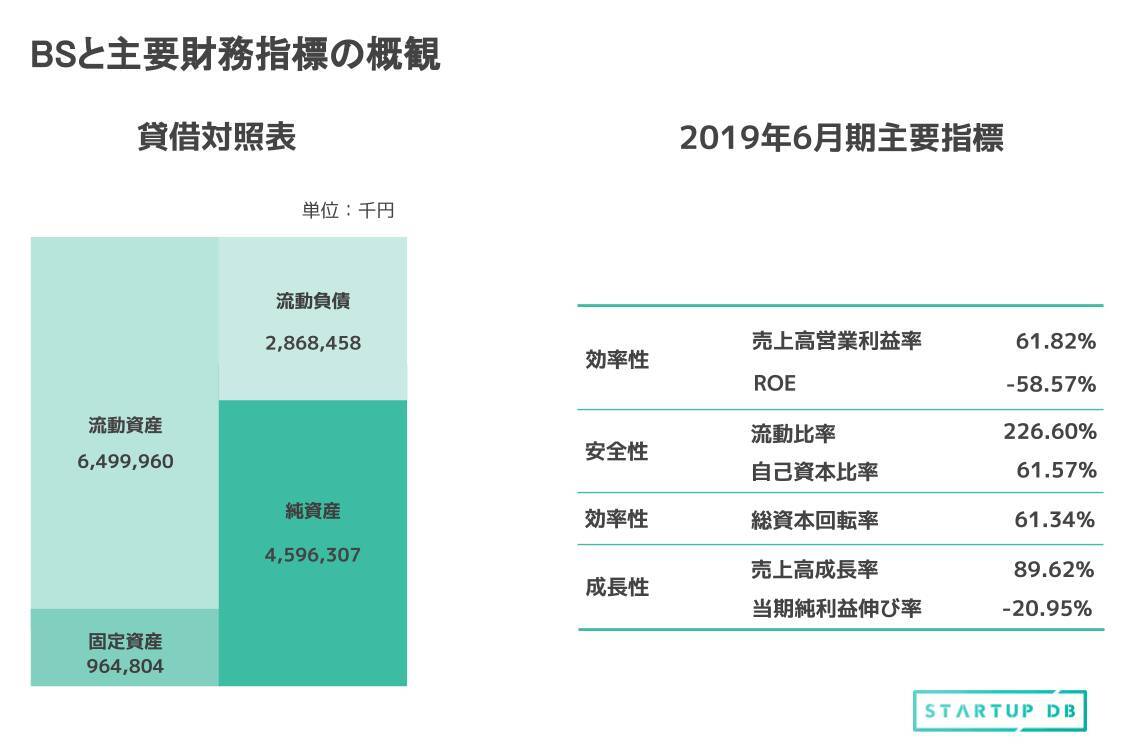

流動比率220%、自己資本比率60%超え。フリーのB/S分析

その一方で流動比率と自己資本比率をみていただきたい。流動比率は一般的な目安として200%を超えていれば、自己資本比率は30%を超えると優良企業といわれている。そんな中、流動比率は226.60%、自己資本比率は61.57%と高い数値を誇り、短期的にも、長期的にみても、安定した経営が可能といえるだろう。

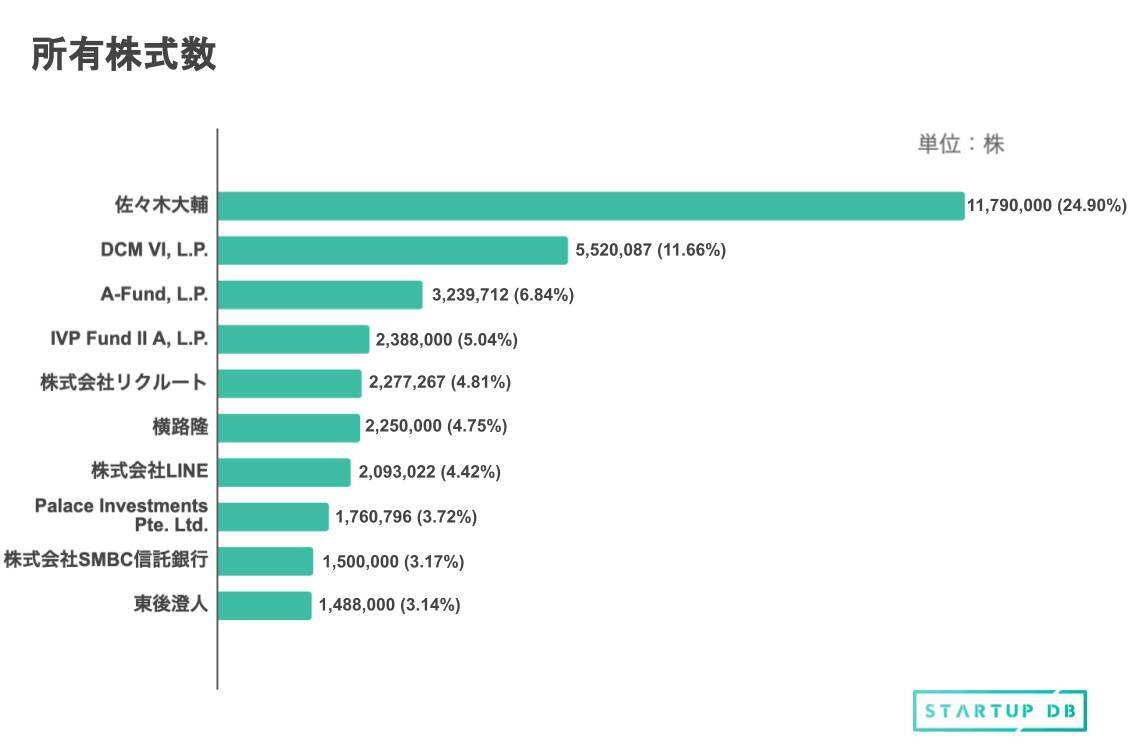

想定時価総額と主要株主

今回の想定発行価格は1,800円である。調達金額(吸収金額)は334.2億円(想定発行価格:1,800円 × OA含む公募・売出し株式数:18,566,000株)、想定時価総額は約839.5億円(想定発行価格:1800円 × 上場時発行済み株式総数:46,639,891株)となっている。

2019年12月17日、IPO初日の発行価格初値は2,500円、時価総額初値は1165.6億円となった。

各ファンドのリターン予想額はDCMが約157億円、Infinity Venturesが約43億円だ。

また同社は上場にあたって、海外の投資家にも株を販売する「グローバルオファリング」と呼ぶ手法を選択した。SaaS企業としては国内初の事例で、公募や売り出しの7割が海外投資家向けになっている。

料金が10倍に!?フリーの今後の展開

2020年2月に法人向けのプラン内容に大きな変更が施される予定だ。freeeの法人向けプランはミニマム、ベーシック、プロフェッショナルの3つに分けられる。

このうちベーシックプランで使用できていた機能に制限がかかり、その機能を使用する必要がある場合、プロフェッショナルにプラン変更をしなくてはならなくなったのだ。

ベーシックプランは年額47,760円に対して、プロフェッショナルプランは年額477,600円と10倍の値段だ。この変更に対して、ユーザーがどのように動くのか、同社がどのように対応して行くのか今後の動向に注目していきたい。

※本記事のグラフ、表は新規上場申請のための有価証券報告書Ⅰの部を参考に作成

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)