就職すると厚生年金に加入し、無職の時期や専業主婦(主夫)・自営業の人は国民年金加入対象者となります。年金の加入内容は人それぞれですが、将来、どのくらいもらえるものなのでしょうか。

老後の収入の柱となる公的年金について、厚生労働省の「平成30年度厚生年金保険・国民年金事業の概況」( https://www.mhlw.go.jp/content/000578278.pdf )(2018年)から国民年金や厚生年金の受給額を見ていきましょう。

■国民年金、みんなの受給額は?

国民年金は40年間保険料を支払うと満額受給者となり、年約78万円(月額約6万5,000円)を受け取ることができます。まずは国民年金の受給者全体の金額は以下の通りです。

拡大する

(厚生労働省の資料をもとに編集部作成)

65 歳未満のデータは、受給を前倒しする「繰上げ支給」を選択した人の金額となります。前倒しのため受給割合が減り、金額的にも少なくなっていますが、全世代でおおよそ5万6,000円前後だということが分かります。

■厚生年金の平均受給額は?

次に厚生年金の平均受給額について、年齢別にみていきましょう。

拡大する

(厚生労働省の資料をもとに編集部作成)

厚生年金は65歳からは、14万~15万円ほどとなっています。

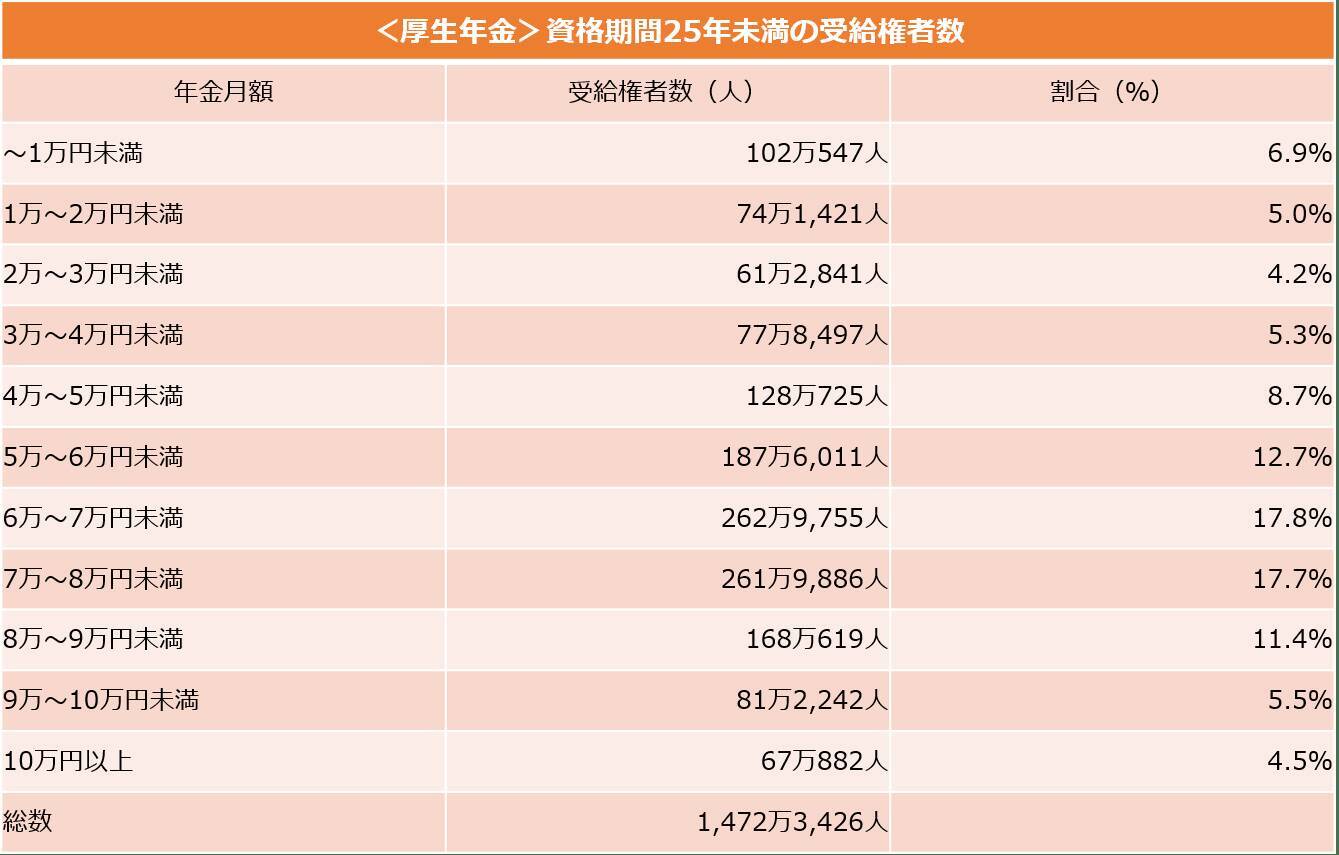

■加入期間が短い場合の受給額は?

現在、国民年金を受給するには、納付期間10年以上が要件となっています。以前は25年でしたが、2017年8月1日より資格期間が短縮され、納付期間が足りなかった人も受け取ることが可能となりました。

では、加入期間が短い場合は一般的にどのくらいの受給額になるのでしょうか。資格期間25年未満のケースについて、国民年金のみの場合と、厚生年金加入者の場合に分けて、受給額を見ていきましょう。

拡大する

(厚生労働省の資料をもとに編集部作成)

拡大する

(厚生労働省の資料をもとに編集部作成)

加入年数が短い場合、国民年金のみでは月額1~3万円程度、厚生年金にも加入していた人は月額6~8万円の範囲の人が多いようです。

厚生年金の第1号被保険者は、厚生年金と国民年金の両方に加入していることになり、厚生年金は給与(標準報酬月額)の階層と加入期間により年金額が決まりますので、国民年金のみの人とは差が生じます。

国民年金の加入期間については、未納期間に気付いていない可能性もありますので、「ねんきん定期便」などで確認しておきましょう(納付せずに期限を2年過ぎると、「未納」となります)。保険料の免除・猶予の承認を受けている場合は、「追納が承認された月の前10年以内の免除等期間」まで後払いできます。また、社会保険に加入できる働き方で就労することにより、国民年金・厚生年金の加入期間を伸ばすこともできます。

■老後に向けて「個人年金保険」「iDeCo」「つみたてNISA」の活用を

2019年に金融庁の金融審議会・市場ワーキング・グループの報告書( https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf )により「老後2,000万円問題」が話題となりました。このレポートの推計値によると、老後に必要とされる最低限の生活費は平均で22万円。もし毎月5万円、10万円が不足すると仮定すると、老後に数百万円~数千万円不足する恐れがあります。安定した生活のためには、早期からの資金準備や生活設計が重要となりそうです。

ここからは、老後の生活資金に備えるための個人年金保険やiDeCo・つみたてNISAの活用についてご紹介します。

[1]個人年金保険

個人年金保険は保険と年金の機能を併せ持つ商品です。受取り期間が5年・10年など一定期間の「有期年金」、終身にわたって年金を継続受給できる「終身年金」などの種類があり、保険料として半ば強制的に資金を確保できます。

途中で解約すると元本割れする可能性がありますが、基本は生命保険なので、本人死亡時には家族が保険請求することもできます。

[2]個人型確定拠出年金「iDeCo」

個人型確定拠出年金「iDeCo(イデコ)」は、年間上限額の範囲内で資金を運用し、60歳以降に年金または一時金で受け取る仕組みです。

- 拠出する掛金が年間上限額の範囲内で全額所得控除となる

- 利息や運用益が非課税となる

- 年金受け取り時、「公的年金等控除」または「退職所得控除」が受けられる

加入期間が最低でも10年必要となる点と、原則60歳以降の受取りとなるなどの制限がありますが、長期間にわたる税制優遇を活用できる資産形成制度として、2020年6月時点で加入者数は163万人を突破しています。

さらにiDeCoの規制緩和により、現在は60歳未満となっている加入資格も、高齢期の就労者など一定の条件を満たす場合に65歳まで延長利用できるようになりました(2022年5月から)。年金受取り時期についても、現在は60歳から70歳の間の指定となっていますが(積立期間が短い人の場合は制限あり)、2022年4月からは75歳までの間で指定できるようになります。

[3]つみたてNISA

初心者も取り組みやすい投資方法として投資信託があります。なかでも「つみたてNISA」であれば非課税制度を利用可能です。つみたてNISAは年間上限額40万円までの範囲内で、運用益(分配金や売却益)が最長20年間、非課税になる制度です。途中の解約も可能で資金使途も問わない制度ですので自由度の高い投資方法だといえます。

■さいごに

個人により退職金も年金額もそれぞれです。定年前に年金額を確認したり、家計の見直しをすすめるなど、現状把握をしておきましょう。退職金についても制度や基準を確認し、iDeCoやつみたてNISAなどを活用して老後の生活資金を早期から準備していくことが重要となりそうです。

参考

「平成30年度厚生年金保険・国民年金事業の概況」厚生労働省年金局( https://www.mhlw.go.jp/content/000578278.pdf )

「高齢社会における資産形成・管理」金融審議会 市場ワーキング・グループ報告書( https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf )

iDeCo公式サイト( https://www.ideco-koushiki.jp/news/ )

「2020年の主な法改正」厚生労働省( https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html )

「働いてる人の年金受給額って、どれくらい?」LIMO( https://limo.media/articles/-/18451 )

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)