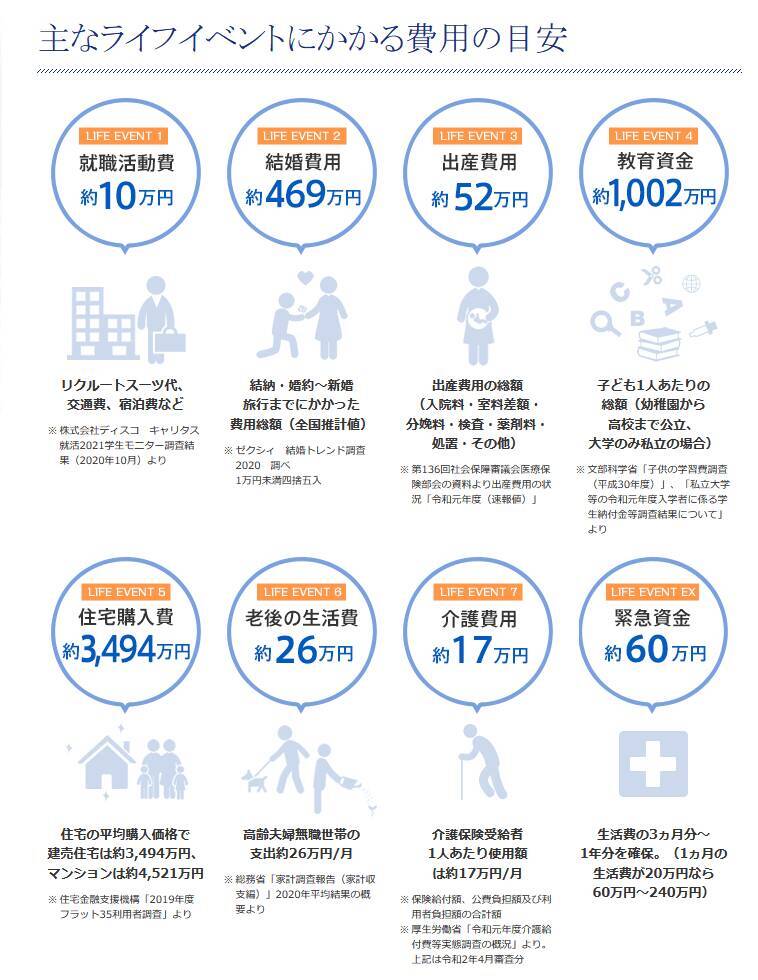

■20~70代の住宅ローン残高とは

人生三大支出の一つ「住宅ローン」。

お住まいの地域などによっても異なりますが、日本FP協会の資料によると住宅購入費の平均は3493万円です。

出典:日本FP協会「主なライフイベントにかかる費用の目安」

たとえば30歳から35年間ローンを組むとなると、65歳になるまでにさまざまなライフイベントの変化があるでしょう。

お子さんが生まれて女性が働き方を変えて世帯年収が減るときもあれば、40~50代になると夫婦ともに年収が上がることもあります。

一方で子どもひとりにつき約1000万円かかると言われる教育費を支払ったり、今回のコロナ禍のように賃金・雇用に影響を受ける場合もあるでしょう。

同時に、今は自分で老後資金を作る時代。

「自分でマネープランを立てる」ことがより求められる時代になったからこそ、長い目で人生やお金について考えておきたいものです。

今回は人生三大支出のなかでも、住宅ローンに視点をあてて年代別の残高をみていきます。

■「住宅ローン利用者」コロナ禍で微減へ

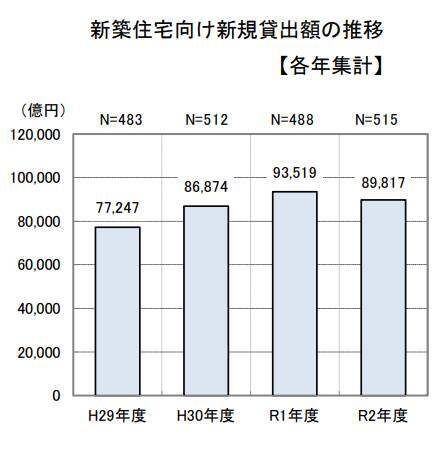

まずは国土交通省が2022年3月25日に公表した国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」より、新築と中古住宅向け新規貸出額の推移をそれぞれ確認しましょう。

出典:国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」

■「新築住宅向け新規貸出額の推移」

- 2017年度…7兆7247億円

- 2018年度…8兆6874億円

- 2019年度…9兆3519億円

- 2020年度…8兆9817億円

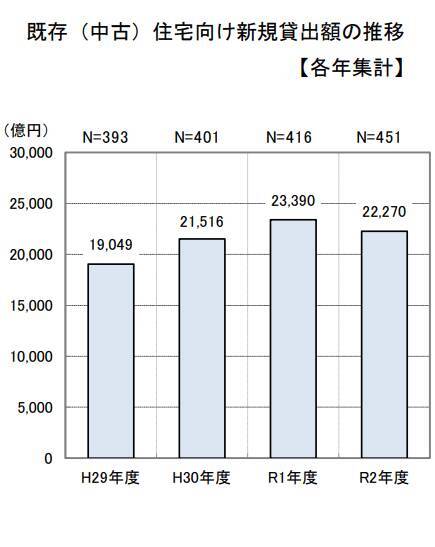

出典:国土交通省住宅局「令和3年度 民間住宅ローンの実態に関する調査 結果報告書」

■「既存(中古)住宅向け新規貸出額の推移」

- 2017年度…1兆9049億円

- 2018年度…2兆1516億円

- 2019年度…2兆3390億円

- 2020年度…2兆2270億円

新築・中古ともに、新規貸出額はコロナ禍1年目である2020年度は減少しています。

しかし、2017年からの推移を見ると住宅ローンを利用者は増加しています。

■年代別に住宅ローンはいくら残っているのか

住宅ローンはどの年代でいくらくらい残っているのかの目安も把握しましょう。

総務省統計局の「家計調査(貯蓄・負債編)二人以上世帯(2021年)」から、「住宅・土地のための負債」の現在高を年代別に確認します。

■世帯主の年齢階級別「住宅・土地のための負債」の1世帯当たり現在高

全体平均…513万円

- 29歳以下…750万円

- 30~39歳…1374万円

- 40~49歳…1080万円

- 50~59歳…618万円

- 60~69歳…172万円

- 70歳以上…62万円

上記は平均額になります。

最も住宅ローン残高が多いのは30代でした。30代でマイホームを購入する方が多いとわかりますね。

教育費を払い終わる方が多い50代になれば、住宅ローン残高は618万円です。

一方で、60代でも172万円残っています。「住宅ローンをいつ払い終えるか」によってセカンドライフの働き方や家計も変わってくるでしょう。

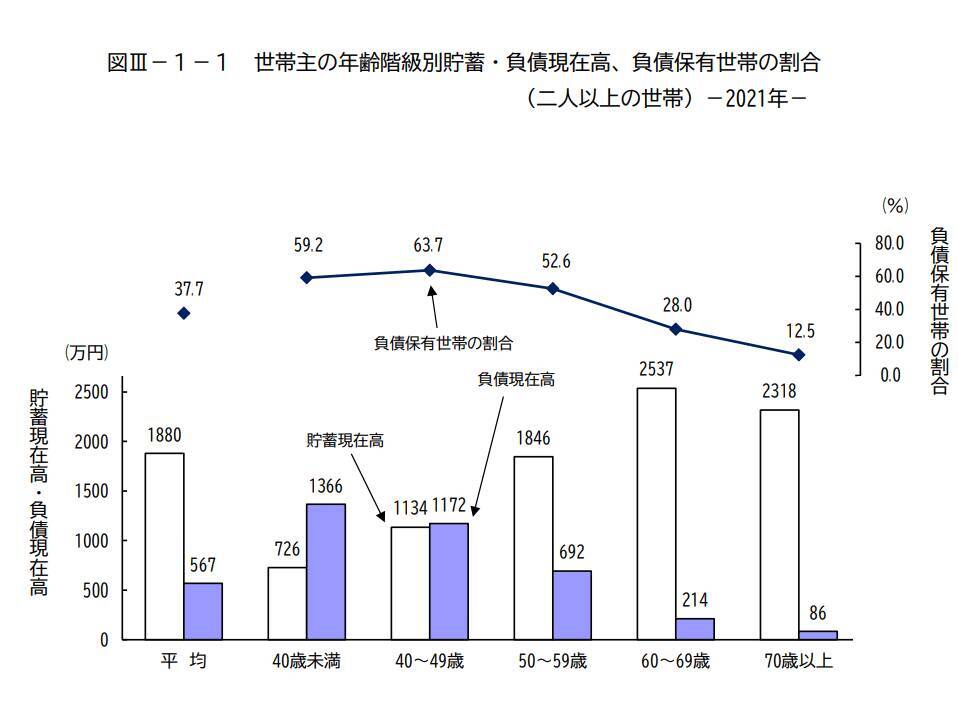

■一般的に負債より貯蓄が上回るのは50代から

先ほどの総務省の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」によると、年代別の貯蓄・負債現在高は以下の通りです。

出典:総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

40歳は貯蓄現在高が1134万円、負債現在高が1172万円という結果に。一方で50代になると貯蓄現在高が1846万円、負債現在高が692万円と、負債より貯蓄が上回ります。

家計のバランスシートでみれば、貯蓄が上回るのは50代からです。それだけ住宅ローンの負担の大きさが分かりますね。

今回ご紹介したのは平均値であり、実際にはご家庭により状況が異なります。

これを機にご自身のご家庭ではいつ住宅ローンを払い終えるのか、それまでどのように貯蓄をしていくか、考えてみると良いでしょう。

■参考資料

- 日本FP協会「主なライフイベントにかかる費用の目安」( https://www.jafp.or.jp/know/lifeplan/indication/ )

- 総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」( https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20210&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0 )

- 国土交通省「令和3年度 民間住宅ローンの実態に関する調査 結果報告書 」( https://www.mlit.go.jp/report/press/content/001472530.pdf )

- 総務省「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」( https://www.stat.go.jp/data/sav/sokuhou/nen/index.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)