■メガバンクの手数料はいくらか

2018年1月より、休眠預金活用法が施行され、過去に10年以上取引のない預金については、民間公益活動に活用されることになりました。

今回は休眠預金の概要を解説するとともに、利用していない口座を持ち続けることに対する注意点についてもお伝えします。

■休眠預金とは?

休眠預金とは、2009年1月1日以降の取引から、10年以上取引のない預金のことを指します。

ちなみに、休眠預金となった後も、口座のある金融機関にて残高を引き出すことは可能です。

また、全ての預金が休眠預金の対象となるわけではなく、預金によっては休眠預金の対象外となるものもあります。

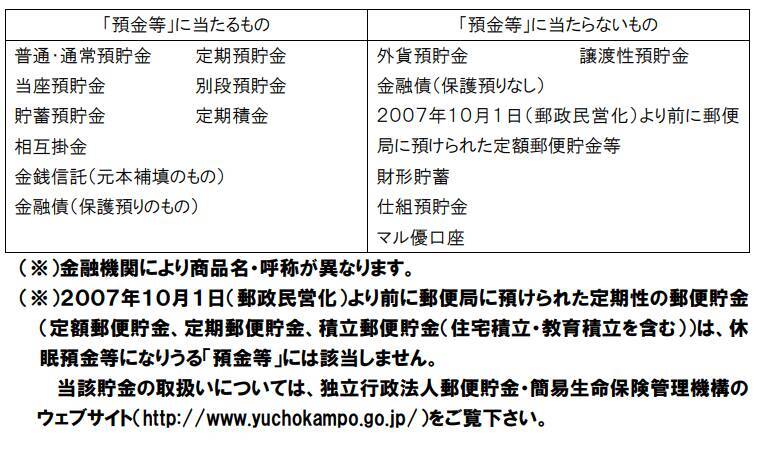

■休眠預金の対象となる預金

休眠預金の対象となる預金とは、預金保険や貯金保険の対象となるものです。

普通預金はもちろん対象となりますが、それ以外では定期預金や当座預金、金銭信託や金融債(保護預り)も対象です。

■休眠預金の対象とならない預金

逆に休眠預金の対象とならない預金に、外貨預金があります。そのほか、財形貯蓄や仕組預金、マル優の口座も対象外です。

出所:金融庁「預貯金者の方などのためのQ&A」

■残高要件

休眠預金には、対象となる預金の残高が1万円未満という要件があります。口座に少しお金が入っているから安心と思っていると、知らないうちに休眠預金として扱われている可能性がありますので注意しておきましょう。

■休眠預金になるまでの流れ

休眠預金になるまでの流れは、以下のとおりです。

通知が届けば、休眠預金になることはありません。

また、通知が届かない場合でも、取引があった場合は休眠預金になりません。休眠預金になるのは、あくまでも通知が届かず、その後も取引がない場合です。

ちなみに、9年以上取引のない預金など、休眠預金になる可能性の高い預金がある場合は、金融機関のサイト上で公告が行われます。

また、取引は入出金だけではありません。例えば、通帳の記入があった場合は取引があったとみなされますし、残高照会があった場合も同様です。

■休眠預金になったら?

休眠預金となると、その預金は金融機関から預金保険機構に移管され、その後、民間団体などを通じて、NPO法人などが行う公益活動のために活用されます。

対象となる公益活動は、「子ども若者支援」、「生活困難者支援」、「地域活性化等支援」の3分野に分かれています。

ちなみに休眠預金になったとしても、お金を引き出すことは可能です。

ただし、金融機関によって取り扱いが異なることや、手続きに時間がかかることもあるため、事前に金融機関に問い合せておきましょう。

仮に通帳が見当たらない場合でも、本人確認書類で本人であることが確認できれば引き出せます。

なかには、休眠預金の預金者が既に亡くなっているケースもあるでしょう。

その場合は、金融機関の所定の手続きを経ることで、相続人の方が引き出せます。手続きには、相続に関する書類の提出を求められることがありますので、事前に問い合せて必要な書類をそろえておきましょう。

■利用していない預金に対する金融機関の対応

最近では、休眠預金ではなくても、一定の期間取引のない預金に対して手数料を徴収する金融機関も出てきています。メガバンク3行では、以下のような手数料を導入しています。

■三菱UFJ銀行

2021年7月1日以降に開設し、2年以上利用のない普通預金について、「未利用口座管理手数料」を年間1320円徴収。

■三井住友銀行

2019年3月以降、3年以上通帳の記入を行っておらず、キャッシュカードが発行されている普通預金に対しては通帳での取引が行えなくなります。

また、2021年4月1日以降に開設したインターネット口座で2年以上取引のない普通預金について、原則として年間1100円の手数料を徴収。さらに、紙の通帳を利用する場合、年間550円の手数料を徴収。

2021年1月18日以降に開設した口座で、毎年1月末時点で1年以上取引のない口座については、通帳不要のインターネット口座へ変更。さらに紙の通帳発行希望者に対して1100円の発行手数料を徴収。

■利用していない口座を持ち続けることに対する注意点

上で述べたとおり、一定期間取引のない預金に対して、手数料を徴収する金融機関が増えてきています。

そうすると、知らないうちに、口座の預金残高が減っていくことになります。

最初は1万円以上あった預金口座でも、気付けば残高が1万円以下になってしまう可能性も十分にあり得ます。

預金残高が1万円以下になると休眠預金として扱われることから、自分でも知らないうちに休眠預金になってしまう点に注意が必要です。

使っていない預金口座を放置しておくと、知らない間に休眠預金となっている可能性があります。

そのような状態を事前に防ぐためにも、使わなくなった預金口座については、そのままにしておくのではなく、解約手続きを取るなどの対策を取っておくようにしましょう。

■参考資料

- 金融庁「長い間、お取引のない預金等はありませんか?」( https://www.fsa.go.jp/policy/kyuminyokin/kyuminyokin.html )

- 金融庁「預貯金者の方などのためのQ&A」( https://www.fsa.go.jp/policy/kyuminyokin/kyuminyokinQA.pdf )

- 三菱UFJ銀行「未利用口座管理手数料(2021年7月以降に新たに普通預金口座を開設されるお客さま)」( https://www.bk.mufg.jp/kouza/futsu/miriyo/index.html )

- 三井住友銀行「【手数料】2021年4月に導入された紙通帳利用手数料、デジタル未利用手数料について知りたい」( https://qa.smbc.co.jp/faq/show/4171?site_domain=default )

- みずほ銀行「みずほe-口座のご利用にあたって」( https://www.mizuhobank.co.jp/retail/products/direct/about/service/directpassbook/detail.html )

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)