※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。

「 新NISAでイオン!2月優待人気No 1、総合小売業の勝ち組として成長期待 」

新NISA「成長投資枠」で長期投資するのにふさわしい日本株は?

2024年となり、いよいよ新しいNISA(ニーサ:少額投資非課税制度)制度が始まりました。非課税投資枠は1年間に360万円と大幅に拡大しました。うち「成長投資枠」で240万円まで個別株に投資することもできます。

新NISAで長期投資するのにふわさしい日本株とは、どのようなものでしょうか? 私は、以下の四つのカテゴリーが良いと思います。

今日は、この中の【3】長期的に投資価値向上を見込む株主優待株として、 イオン(8267) がふさわしいと考えています。

株主優待が魅力的な銘柄を長期保有するのは良いと思います。ただ、忘れてはいけないのは、「優待投資とはいっても株式投資」であることです。いくら優待品が魅力的でも、長期的に業績が低迷する銘柄は避けるべきです。

新NISAで長期投資するならば、株主優待が魅力的で、かつ、アナリストの眼で見て長期的に業績が向上していくと見込む銘柄を選別すべきです。それが今日紹介するイオンです。

2月・8月の優待人気トップ「イオン」

イオンは「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で長年、2月・8月の優待銘柄で人気トップ【注】の座を維持しています。優待内容は、以下からご覧いただけます。

「イオンの株主優待内容:買物返金カードなど」

【注】2月・8月優待で人気トップ

2月・8月に株主優待を得る権利が確定する銘柄は168あります。楽天証券のお客さまで保有している株主の数が多いほど「人気が高い」と判断し、保有株主数の上位銘柄をランキングしています。2月・8月優待で、人気トップは イオン(8267) 、第2位は ビックカメラ(3048) 、第3位は イオンモール(8905) 、第4位は クリエイト・レストランツ・ホールディングス(3387) 、第5位は 吉野家ホールディングス(9861) です(1月12日時点)。

アナリストとしてのイオンの投資判断は「買い」です(詳細は後述)。株主優待を楽しみながら長期保有するのに理想的な銘柄と判断しています。

イオンの投資判断は「買い」

イオンは、総合小売業の勝ち組として成長していくビジネスモデルを完成させたと考えており、投資判断「買い」を継続します。

1月12日、イオンは、第3四半期まで(2023年3~11月の9カ月)の決算を発表しました。営業利益は前年同期比26.8%増の1,428億円で、第3四半期までの営業利益で最高益を更新しました。

決算発表と同時に、今期(2024年2月期)通期の営業利益(会社予想)を2,200億円から2,400億円に上方修正しました。コロナ前の営業最高益(2020年2月期2,155億円)を超える見込みです。

コロナからの回復が本格化するタイミングで、収益力・競争力強化の構造改革が効果を発揮してきたことが、最高益につながっています。特に、プライベートブランド品の販売拡大によって、商品競争力を強化しつつ、粗利(売上総利益率)を改善している効果が出ています。

イオンの売上高・営業利益・純利益のコロナ前(2019年2月期)から現在までご覧ください。

イオンの連結売上高・営業利益・純利益推移:2019年2月期~2024年2月期(会社予想)

イオンは、総合小売業として高い競争力を持ち、コロナ前から営業最高益を更新していました。コロナ禍で2021年2月期の純利益は赤字になりましたが、今期はまた営業最高益を更新する見込みです。

今期(2024年2月期)はリオープン(経済再開)が進み、内外ともに売上が拡大しています。人件費が上昇してコスト負担が重くなっていますが、プライベートブランド品の拡大や値上げで粗利を改善しました。電気代の上昇が昨年まで利益圧迫要因でしたが、今期は前期比ではピークアウトしてきていて、それも業績予想を上方修正する要因になっています。

今後の収益成長期待高まる

イオンは、構造改革が進み、成長への期待が見えてきたと評価しています。ただ、今後の課題もまだ残っています。課題についてコメントする前に、まずイオンの成長につながると筆者が期待する三つのポイントについてコメントします。

【1】アジアでの成長加速へ

イオンのアジア事業は、日本と同様、コロナ禍のロックダウン(都市封鎖)で一時大きなダメージを受けました。今は、日本と同様、リオープンが進む中で利益が回復しています。

ただ利益が回復するだけではなく、売上収益の一段の成長が見えてきました。特にベトナム事業の成長加速が期待されます。ホーチミン・ハノイに加えて中部の中核都市フエに出店したことが、貢献すると考えられます。

(参考)イオン2024年2月期第3四半期までの地域別営業利益

上記の地域別営業利益の構成比で、海外は28%に達しています。

なお、上記の地域別利益は、イオンリテール(小売事業)だけでなく、総合金融・ディベロッパー(テナント収入)事業の利益を加えた、トータルでの海外利益の構成比です。海外も国内と同様、小売事業だけの収益性が低いのですが、総合金融、ディベロッパー事業を加えて、収益性を高めるスタイルを確立しつつあります。

【2】ヘルス&ウエルネス・総合金融・ディベロッパー事業で高収益を稼ぎ、成長するビジネスモデルを確立

イオンは、総合小売業として生き残り、成長するビジネスモデルを確立したと判断しています。総合スーパーが、専門店(ユニクロや無印良品・ABCマートなど)に押されて衰退していったのは過去の話です。今は、郊外につくられたイオンの巨大なショッピングモールは、地域でもっとも競争力の高い小売業の一つになっています(セブン&アイ・ホールディングスの「セブンパーク」も同様に高い競争力を持っています)。

イオンは、競争力の高い専門店をテナントとして積極的に取り込み、モールの魅力を高めるとともに、テナント料をとって稼ぐ形としています。テナントとして取り込まない専門店に対しては、PB(プライベートブランド)品を強化することで、反撃に出ています。

それでも、イオンの巨大なショッピングモールで高収益を稼いでいるのは、現時点ではイオンリテール(小売業)ではありません。総合金融(カード事業など)、ディベロッパー事業(テナント料)で高い利益をあげています。小売・金融・ディベロッパーの3事業を合わせて、競争力の高いショッピングモールをつくって稼ぐビジネスモデルを、国内でも海外でも確立しています。

モール外では、ドラッグストア「ウエルシア」が高収益を稼ぎ、調剤部門が利益成長に貢献しています。

前期は、ヘルス&ウエルネス・総合金融・ディベロッパーの3部門で、イオンの営業利益の72%を稼いでいます。イオンリテールの収益が低くても、3事業を合わせて、高収益を実現しています。

(参考)イオン2024年2月期第3四半期までの事業セグメント別営業利益

【3】小売業の利益拡大のカギとなる価値訴求型PBが始動

イオンリテール(小売業)の利益率が低いことが、この後で述べる「残された重要課題」です。ただ、収益改善の重要な一歩を踏み出しつつあることに期待が持てます。それが、「価値訴求型」PB戦略の始動です。

小売業の競争力を左右するのは、吉田昭夫・代表執行役社長が強調するように「商品力」です。NB(ナショナルブランド)中心の小売業は粗利が稼げず、値段のたたき合いになって衰退していきます。商品力を高めるには、魅力的なPB(プライベートブランド)の品ぞろえを豊かにしなければなりません。

ところで、NBからPBへの移行には、2段階あります。二つのステップを完了して、初めて強い「商品力」を持つ小売業といえます。

<ステップ1>NBから、価格訴求型(低価格が売り)PBへシフト

<ステップ2>価格訴求型PBから価値訴求型(ここにしかない優れもの)PBへシフト

イオンは、ステップ1でかなりの成果をあげましたが、それだけではいずれPB同士の価格のたたき合いに巻き込まれるリスクがあります。そこで今、いよいよステップ2に踏み出したところです。

「住居余暇」分野でまだ価値訴求PBの成功例が少ないのが課題です。台所用品や日用品・雑貨で商品力を高めるには、まだ時間がかかりそうです。

参考まで、PBで高成長を遂げてきた小売業のほとんどが、この2ステップを通ってきています。例えば、ユニクロやニトリ。最初は中国製の安い衣料品や家具を売るブランドと見られていましたが、今は高機能の優れものを売るブランドとして認知され、成長を続けています。

セブン‐イレブンもそうです。最初はジャンク・フードを売る店と思われていましたが、商品力を高めることで、今はセブン・プレミアムという高品質の優れものを売る店と認知されています。

ステップ2への移行は、一朝一夕にできません。ユニクロやニトリ、セブン‐イレブンの例では、ブランド・イメージを変えるのに10年くらいの歳月を要しています。

イオンは、「トップバリュ」という価格競争力のあるブランドを持つ小売業として、消費者から高い支持を得ています。これから、価格訴求力だけでなく、価値訴求力でも高い支持を得ることを目指します。ユニクロやニトリのような高いブランド力を得るには、まだ長い年月がかかるでしょう。ただし、その確かな一歩を踏み出したと考えられることが評価できます。

残る課題

以下、私が重視する2つの課題についてコメントします。

【1】イオンリテールの収益改善は道半ば

すでに説明した通り、イオンの重要課題は、イオンリテール(小売業)の利益率が低いことです。収益性を高めるための構造改革は、着実に進んでいますが、まだ十分な成果が出ていません。商品力強化・デジタル売上の拡大の他に、セルフレジの導入・省エネ投資・在庫削減などのコストカット策を進めていますが、生鮮品の仕入れ価格高騰・電気代や人件費の上昇に追いついていません。

SM(スーパーマーケット)の売り上げは食品比率が高いので、コロナ禍の内食特需(家庭内での食事が増えたことによる特需)で一時高い利益が出ました。ところが、リオープンで外出が増えたため、前期は減益となりました。内食特需で、構造改革の遅れが一時見えにくくなっていましたが、リオープンで改めて構造改革を急ぐ必要が明らかになりました。

デジタル売上(ネットスーパーや各種Eコマース)拡大も、リテール収益を高める切り札となります。イオンは、2025年にデジタル売上1兆円達成を目標として掲げていますが、2023年2月期でデジタル売上はまだ1,400億円程度にとどまっています。食品分野でデジタル売上の拡大が軌道に乗りつつありますが、そこでできたタッチポイントを使って衣料品などでもデジタル売上を拡大できるかどうかが今後の売上拡大のカギとなっています。

【2】構造改革のための特別損失が大きいため、最終利益は低水準のまま

収益性の低いスーパーストア事業(地域のお客さまに寄り添ったコミュニティ拠点をつくる)などの構造改革で、高水準の特別損失が出続ける見込みです。そのため、イオンは経常最高益で高水準の利益をあげても、純利益の水準は低いままです。

前期(2023年2月期)は、2,097億円の営業利益をあげながら、イオングループの店舗減損434億円などがあり、純利益は213億円にとどまりました。今期(2024年2月期)も営業利益は、2,200億円と高水準でも純利益は250億円と低水準になると、会社は予想しています。引き続き、高水準の特別損失発生を見込んでいます。

いずれ低採算店舗の構造改革を完了すれば、純利益でも高水準の利益をあげるようになると考えられますが、それにはまだ3~5年を要する可能性があります。

リオープンへの期待は何度も裏切られてきた、今度こそ本物か

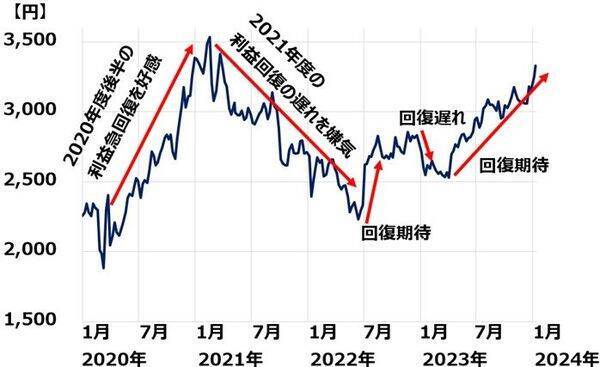

それでは、次にイオンの株価推移を見てみましょう。2020年以降、急騰急落を繰り返しています。「リオープンの期待で上昇→感染再拡大で裏切られて下落」を繰り返しています。

イオン株週足チャート:2020年1月2日~2024年1月12日

イオン株は2020年に大きく上昇しましたが、2021年以降、大きく下がりました。2020年に株価が急騰したのは、2020年9-11月期の営業利益が第3四半期として最高益となり、コロナ禍からの本格的な回復が始まったと思われたからです。

ところが、その判断は誤りでした。2021年に入り、コロナ感染が再び急拡大すると、再び行動制限が広がり、イオンの株価も業績も低下しました。その後も、回復期待が出ては失望に変わることを、繰り返してきました。

2024年以降、いよいよ本格的な消費回復の期待が出ています。何度も裏切られてきましたが、今度は本格的な回復となると予想しています。

▼著者おすすめのバックナンバー

2023年10月26日: 「株主優待」のトリセツ。長期投資にふさわしいと考える優待銘柄3選(窪田真之)

2023年9月7日: その優待、ホントに大丈夫?株価が下げ続ける時はどうしたらいい?

2023年8月2日: 株主優待がほしいけど、株価下落リスクを負いたくないなら「つなぎ売り」

(窪田 真之)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)