※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。

「 決算レポート:パランティア・テクノロジーズ(米軍向け、民間企業向けで重要な契約続く 」

「 決算レポート:ネットフリックス(広告事業を本格展開へ) 」

「 決算レポート:メタ・プラットフォームズ(AIアシスタント、AIエージェントに注力。今期設備投資は大幅増へ) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: パランティア・テクノロジーズ(PLTR、NASDAQ) 、 ネットフリックス(NFLX、NASDAQ) 、 メタ・プラットフォームズ(META、NASDAQ)

パランティア・テクノロジーズ

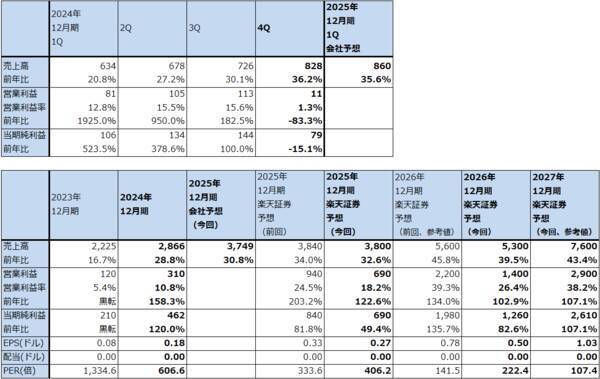

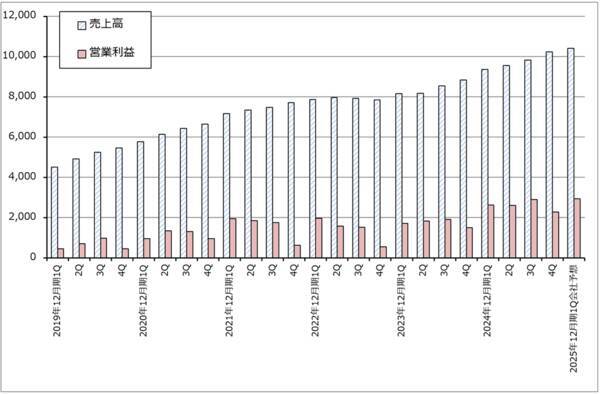

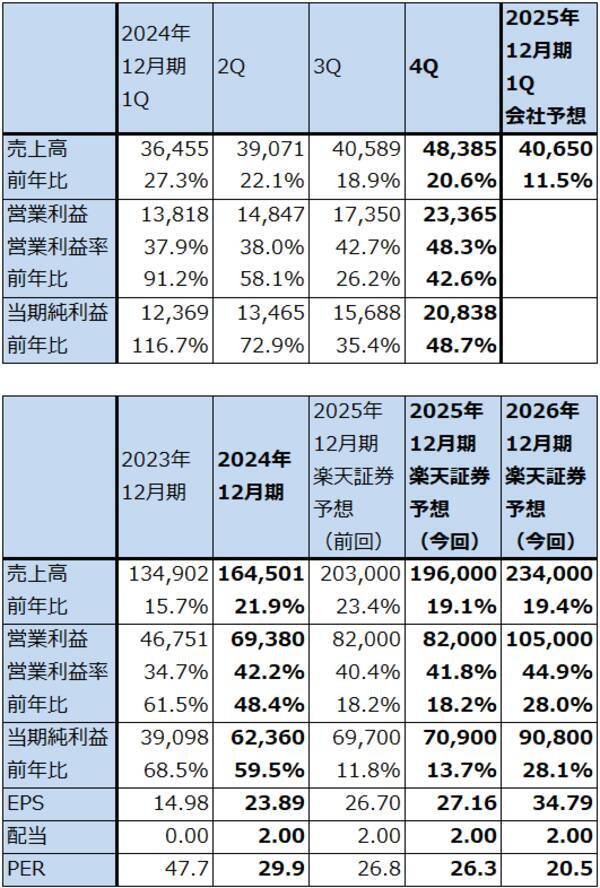

1.パランティア・テクノロジーズの2024年12月期4Qは、36.2%増収、83.3%営業減益

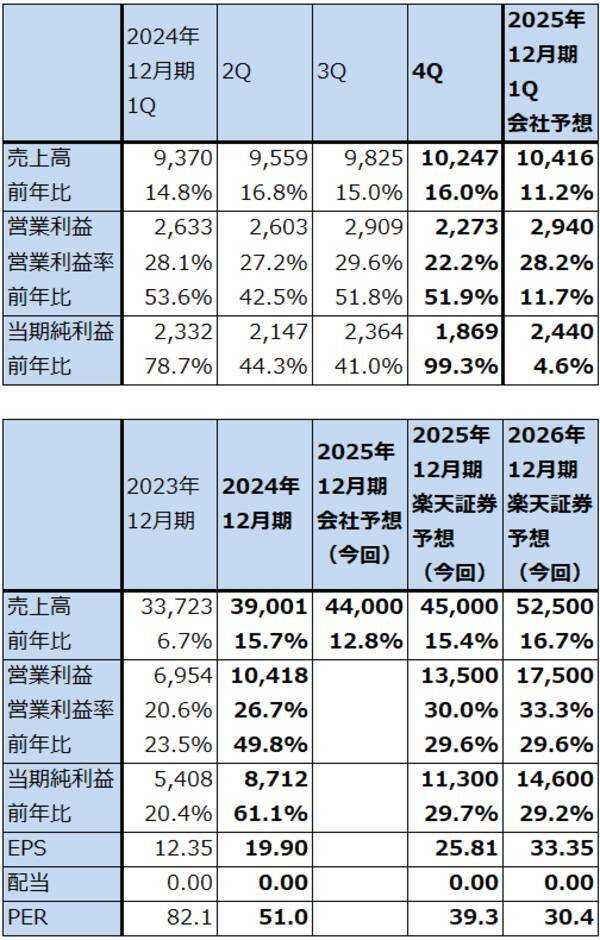

パランティア・テクノロジーズ(以下パランティア)の2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高8.28億ドル(前年比36.2%増)、営業利益0.11億ドル(同83.3%減)となりました。大幅減益ですが、これは従業員に対するSAR(ストックアプリシエーションライト:インセンティブ報酬の一種で、権利を付与した時点での株価と権利行使時の株価の差額を、現金または株式で支給する)の付与にかかる費用1.31億ドルを前倒しで計上したためです。これがなければ営業利益は1.42億ドル(前年比2.15倍)、営業利益率は過去最高の17.1%で、前3Q比でも増収増益となっていたと試算されます。

この結果、2024年12月期通期は、売上高28.66億ドル(同28.8%増)、営業利益3.10億ドル(同2.58倍)となりました。好業績でした。

表1 パランティア・テクノロジーズの業績

時価総額 255,496百万ドル(2025年2月7日)

発行済株数 2,528.279百万株(完全希薄化後、Diluted)

発行済株数 2,304.883百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

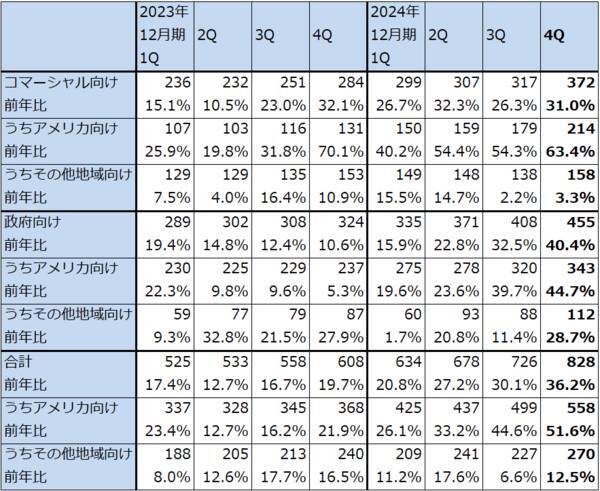

2.前4Qは米軍向け、民間企業向けともに重要な契約が続いた

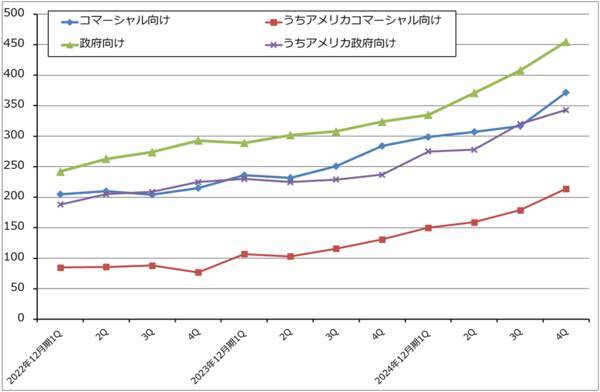

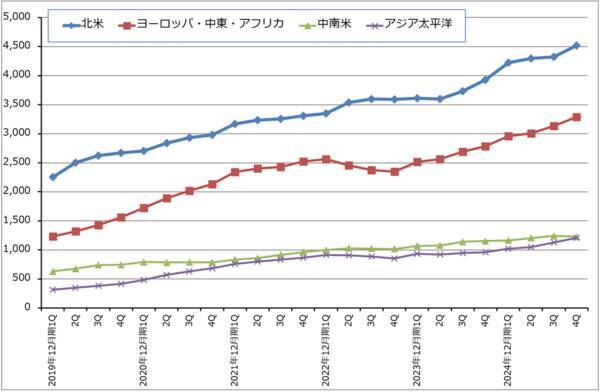

売上高内訳を見ると、コマーシャル向け(民間企業向け)の中の米国向けが前3Q1.79億ドル(前年比54.3%増)から前4Q2.14億ドル(同63.4%増)へ順調に伸び、コマーシャル向けを牽引しました。

また、政府向けの中で米国政府向けは前3Q3.20億ドル(同39.7%増)から前4Q3.43億ドル(同44.7%増)へ増加したほか、その他の政府向けも前3Q0.88億ドル(同11.4%増)から前4Q1.12億ドル(同28.7%増)へ増加しました。

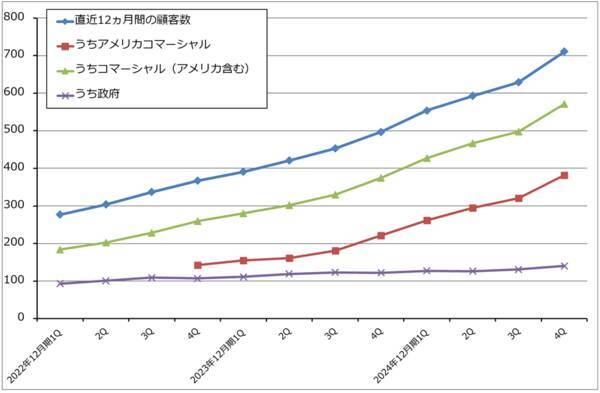

直近12カ月間の合計顧客数(TTM、Trailing Twelve Month)は前3Q末629件から前4Q末711件に増加しました。コマーシャル向けが大きく増加したほか、政府向けも堅調に増加しました。

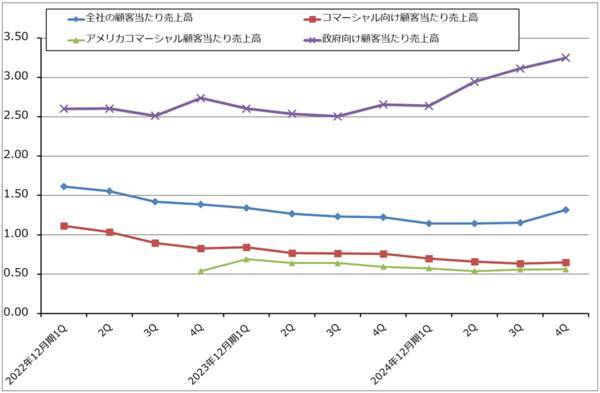

最も重要な顧客である米軍向けでは、前4Qに陸軍、空軍、宇宙軍で契約が続いているほか、宇宙軍、南軍、アフリカ軍、戦略軍の戦闘司令部と特殊作戦軍では契約の拡大がありました。政府向けの顧客当たり売上高は順調に増加しています。AIによるビッグデータ分析を使った意思決定支援システムが米軍向けの主力事業になっていると思われます。

コマーシャル向けは顧客当たり売上高はまだ小さいですが、顧客と契約数が拡大しました。様々な業界の大手企業が顧客になっている模様です。決算電話会議で会社側から出てきた業種や会社名は、米国最大の薬局チェーンの一つ、米国の通信会社、世界有数の保険会社、パナソニック エナジー ノース アメリカ、Anduril、L3Harris、リオ・ティント、イギリスのNHS(National Health Service)関連の組織、トップクラスのエンジニアリング・建設会社などです。AIを使った意思決定支援システム、業務フローの改善、効率化に使うシステムなどを契約している模様です。

表2 パランティア・テクノロジーズ:売上高内訳

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

グラフ1 パランティア・テクノロジーズの顧客属性別売上高

グラフ2 パランティア・テクノロジーズ:直近12カ月間の顧客数

グラフ3 パランティア・テクノロジーズ:顧客当たり売上高

3.楽天証券の2025年12月期、2026年12月期業績予想を下方修正するが、成長企業という評価は変えない

今1Qの会社側売上高ガイダンスは、8.58~8.62億ドル、レンジ平均値8.60億ドル(前年比35.6%増)、2025年12月期通期売上高ガイダンスは、37.41~37.57億ドル、レンジ平均値37.49億ドル(同30.8%増)です。引き続き売上高の順調な伸びが予想されます。

楽天証券では、2025年12月期を売上高38.00億ドル、営業利益6.90億ドル、2026年12月期を売上高53.00億ドル、営業利益14.00億ドルと予想します。いずれも下方修正しますが、売上高については前回予想が少し強気すぎたこと、営業利益については顧客数の増加と契約件数の増加に伴って、販売費、研究開発費が増加すると予想されること、会社の規模が大きくなるにしたがって、一般管理費も増加すると予想しました。

また、参考値ですが、2027年12月期を売上高76.00億ドル、営業利益29.00億ドルと予想します。

2025年12月期、2026年12月期の楽天証券業績予想は下方修正しますが、政府向け、コマーシャル向けともに優良顧客が増えていること、米軍でのパランティアのシステムに対する高い評価がコマーシャルに伝播し、これがコマーシャルの顧客と契約の増加に繋がっていると思われることを評価しました。

4.今後6~12カ月間の目標株価を、前回の110ドルから160ドルに引き上げる

パランティア・テクノロジーズの今後6~12カ月間の目標株価を、前回の110ドルから160ドルに引き上げます。長期の視点で、2027年12月期の楽天証券予想EPS(1株当たり利益)1.03ドルに対して、楽天証券予想増益率107.1%、PEG=1.5倍と高い成長性に対するプレミアムを付けて想定PER(株価収益率)160倍前後で評価しました。

パランティアのAIシステムに対する米軍での高い評価が今後も続くであろうこと、この高い評価が民間企業向け事業にも貢献すると思われることを評価しました。

引き続き中長期で投資妙味を感じます。

ネットフリックス

1.ネットフリックスの2024年12月期4Qは、16.0%増収、51.9%営業増益。

ネットフリックスは世界最大手クラスの動画配信サービス会社です。米国では市場シェアトップの会社です。

ネットフリックスの2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高102.47億ドル(前年比16.0%増)、営業利益22.73億ドル(同51.9%増)となりました。営業利益率は1年前の16.9%から22.2%へ上昇しました。

2024年12月期通期でも、売上高390.01億ドル(同15.7%増)、営業利益104.18億ドル(同49.8%増)となりました。

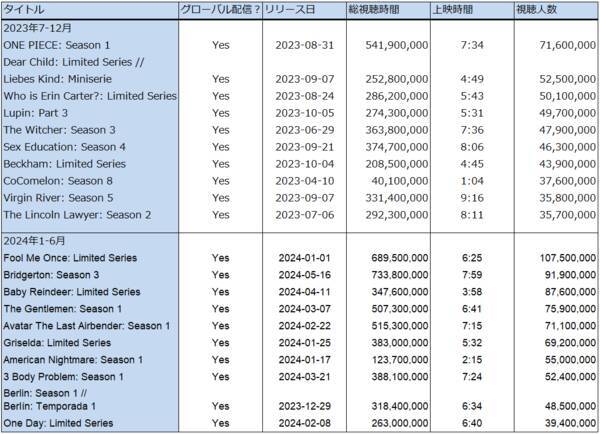

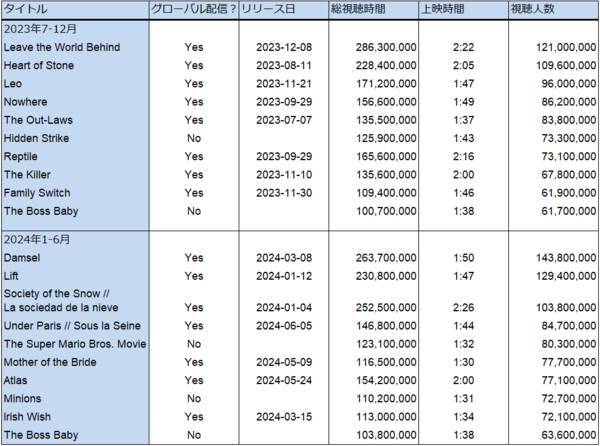

この好業績の要因は、テレビ番組、映画ともにヒット作が多かったこと、北米、欧州・中東・アフリカにおける有料会員数の増加と、特に北米における加入者1人当たり売上高の堅調な増加に加えて、エンゲージメントの向上です。エンゲージメントとは、企業と顧客との間のつながりや関係性のことですが、ネットフリックスにおいては、テレビ番組、映画の総視聴人数と総視聴時間を示します。表4は2023年7-12月と2024年1-6月のテレビ番組(主にテレビドラマ)と映画の視聴時間、視聴人数を示したものです(ネットフリックスが半年に1回発表しているエンゲージメント・レポートより抜粋。2024年7-12月分は2025年3月に発表されると思われる)。特にテレビ番組において、視聴時間と視聴人数が増加していることがわかります。

なお前4Qは、クリスマスのNFL2試合の生中継、NFLのボルティモア・レイブンズ対ヒューストン・テキサンズ戦におけるビヨンセのライブ(別途、特別番組になった)、テレビ番組では「Bridgerton S3」「Fool Me Once」「Squid Game S2」など、映画では「Carry-On」「Damsel」などが大きな視聴者数を集めました。

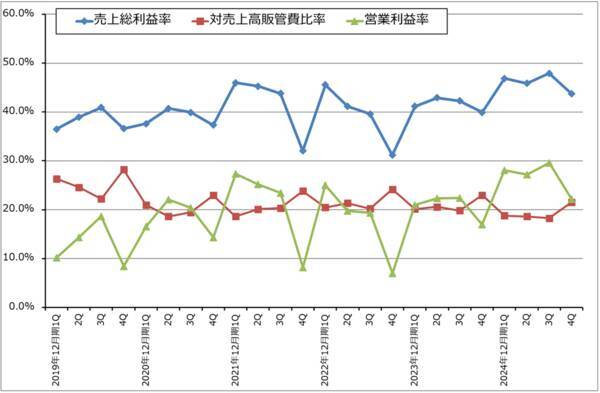

ネットフリックスのコンテンツ支出は、2022年12月期166.60億ドル、2023年12月期131.40億ドル、2024年12月期170.03億ドルで、2025年12月期は約180億ドルの計画です。2023年12月期は全米映画俳優組合のストライキの影響で大幅に減りましたが、2024年12月期から増加しています。ネットフリックスが提供するコンテンツの総視聴時間、総視聴人数の増加は調達したコンテンツを効率的に利用していることに繋がります。グラフ8はネットフリックスの売上総利益率、対売上高販管費比率、営業利益率の推移を見たものです。季節性が激しいですが、傾向的に売上総利益率が上昇し、対売上高販管費比率が一定の水準を保っているため、営業利益率が上昇していることがわかります。

表3 ネットフリックスの業績

時価総額 433,674百万ドル(2025年2月7日)

発行済株数 438百万株(完全希薄化後、Diluted)

発行済株数 428百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

グラフ4 ネットフリックスの売上高と営業利益

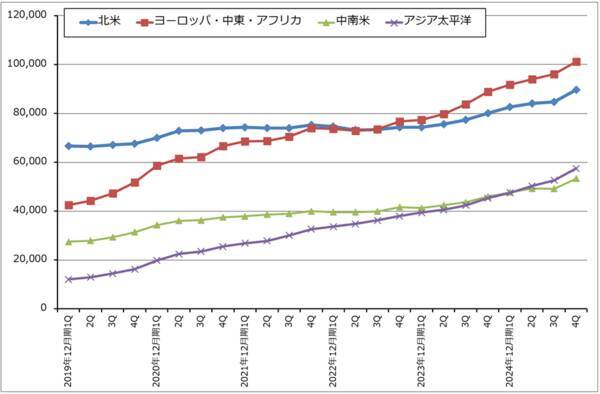

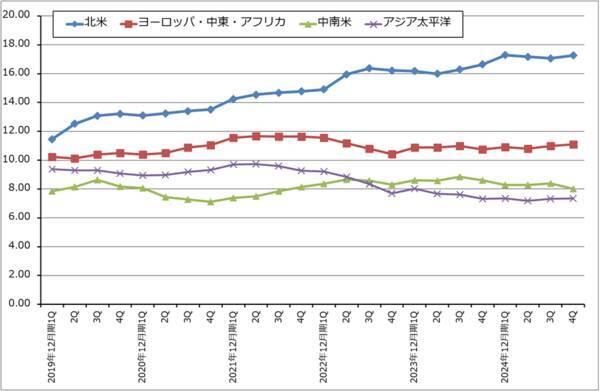

グラフ5 ネットフリックス:地域別売上高

グラフ6 ネットフリックス:期末有料会員数

グラフ7 ネットフリックス:地域別加入者1人当たり売上高

表4 ネットフリックス:エンゲージメント・レポート

テレビ番組

出所:会社資料より楽天証券作成

映画

出所:会社資料より楽天証券作成

グラフ8 ネットフリックス:売上総利益率、対売上高販管費比率、営業利益率

2.今期から各国で広告事業を本格展開する

ネットフリックスでは2022年11月から主要国12カ国で広告付き料金プランを開始しました。米国では広告付きスタンダードプランが月額6.99ドル、日本では790円(税込み)、画質は720p HDでした。現在は、米国では月額7.99ドル、日本では890円ですが(米国は2025年1月、日本では2024年10月に値上げされた)、画質は1080p HDに向上しました。ただし、ライセンス契約の関係で一部視聴できないコンテンツがあります。

ちなみに、米国での他のプランは、現在、スタンダード(月額17.99ドル、1080p Full HD)、プレミアム(月額24.99ドル、4K(Ultra HD)+HDR)です(2025年1月に値上げされた)。

前4Qの時点で、広告プランを提供する国の新規メンバー登録のうち55%以上が広告付きプランを選択しています。前4Qの広告プランの会員数は、前3Q比35%増と大きく伸びています。広告売上高は開示されていませんが、2024年12月期の広告売上高は前年比約2倍になりました。

会社側では2025年から各国で本格的に広告事業を拡大する方針です。自社の広告配信システムも立ち上げる計画です。

3.2025年12月期、2026年12月期も好業績が予想される

有料会員数の増加、エンゲージメントの向上、広告事業の本格展開によって、2025年12月期、2026年12月期とも好業績が予想されます。

会社側ガイダンスでは、今1Qは売上高104.16億ドル(同11.2%増)、営業利益29.40億ドル(同11.7%増)となっており、業績の伸びが鈍化する見込みですが、これは値上げが遅れる国があること、広告事業が季節的に低調になることによります。また、会社側ガイダンスでは、2025年12月期売上高を435~445億ドル、レンジ平均値440億ドル(前年比12.8%増)としています。

これに対して楽天証券では、2025年12月期を売上高450億ドル(前年比15.4%増)、営業利益135億ドル(同29.6%増)、2026年12月期を売上高525億ドル(同16.7%増)、営業利益175億ドル(同29.6%増)と予想します。

広告事業のプラス影響が2025年12月期からある程度出てくると想定しました。そのため、2025年の会社側売上高ガイダンスよりも強い売上高予想としました。

4.今後6~12カ月間の目標株価を1,300ドルとする

ネットフリックスの今後6~12カ月間の目標株価を、1,300ドルとします。

他社からの調達、自社制作を含めた優良コンテンツが増加しているため、エンゲージメントの向上が続くと予想されること、広告事業のプラス効果が期待されることから、2026年12月期楽天証券予想EPS33.35ドルに今の40倍前後のPERを当てはめました。

中長期で投資妙味を感じます。

メタ・プラットフォームズ

1.メタ・プラットフォームズの2024年12月期4Qは、20.6%増収、42.6%営業増益

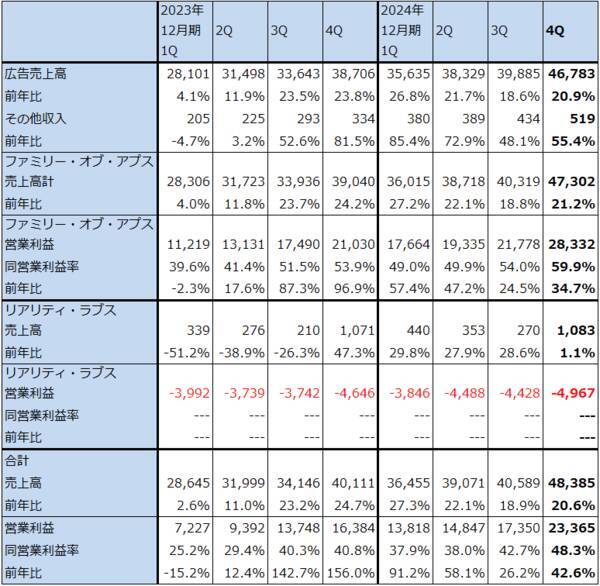

メタ・プラットフォームス(以下メタ)の2024年12月期4Q(2024年10-12月期、以下前4Q)は、売上高483.85億ドル(前年比20.6%増)、営業利益233.65億ドル(同42.6%増)となりました。

収益力の高い広告売上高が順調に伸びたため、フェイスブック、インスタグラム、メッセンジャー、ワッツアップの各事業からなるファミリー・オブ・アプス事業は売上高473.02億ドル(同21.2%増)、営業利益283.32億ドル(34.7%増)となりました。ファミリー・オブ・アプス事業の営業利益率は1年前の53.9%から上昇し、59.9%に達しました。

生成AI向けに大規模ネットワークを構築しているリアリティ・ラブス事業は、売上高10.83億ドル、営業損失49.67億ドル(前年同期は46.46億ドルの赤字)となり、赤字が大きく拡大しませんでした。

この結果、全社で42.6%増という高い営業増益率が実現しました。

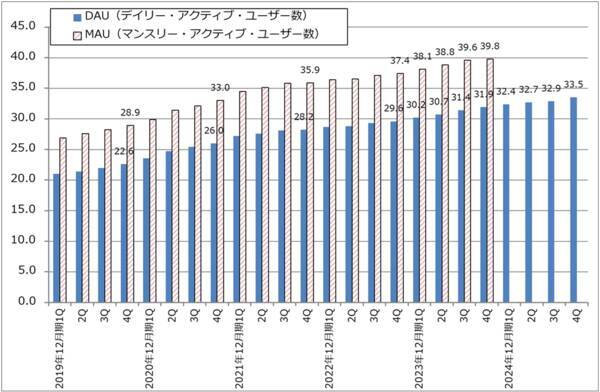

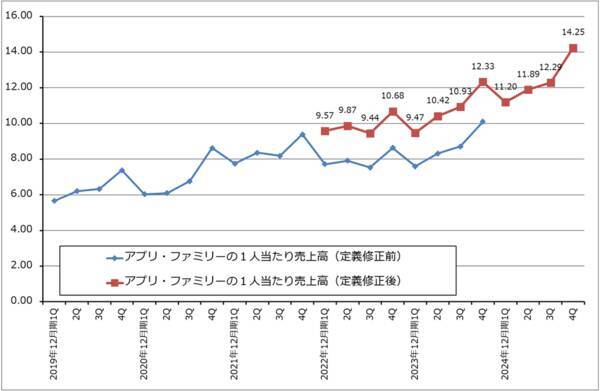

アプリ・ファミリーのデイリー・アクティブ・ユーザー数(DAU)は、前3Q32.9億人から前4Q33.5億人へ順調に伸びました。アプリ・ファミリーの1人当たり売上高は、前3Q12.29ドルから前4Q14.25ドルへ伸びました。好調でした。フェイスブック、インスタグラム等の広告に出稿する広告主に対するAIサービスを含む諸施策が成果を挙げています。現在、400万以上の広告主がMETAの生成AI広告クリエイティブツールを少なくとも1つ使用しており、6カ月前の 100万から増加しました。2024年10月に展開した動画生成AI「Meta Movie Gen」は、すでに毎月数十万の広告主が使用しています。

表5 メタ・プラットフォームズの業績

時価総額 1,810,594百万ドル(2025年2月7日)

発行済株数 2,610百万株(完全希薄化後、Diluted)

発行済株数 2,534百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表6 メタ・プラットフォームズのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

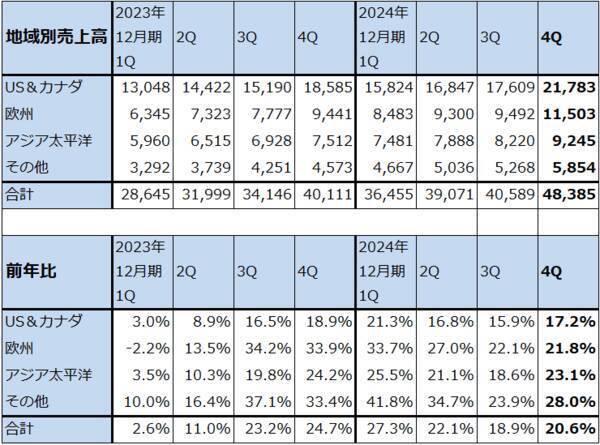

表7 メタ・プラットフォームズ:地域別売上高

出所:会社資料より楽天証券作成

グラフ9 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

グラフ10 メタ・プラットフォームズ:アプリ・ファミリーの1人当たり売上高

2.AIアシスタント、AIエージェントに注力。2025年12月期設備投資は600~650億ドル、大幅増を計画。

会社側では、SNSユーザーに対してAIアシスタント「META AI」の利用を拡大させようとしています。「META AI」の現在の月間アクティブユーザー数は7億人以上です。会社側は、2025年は高度にパーソナライズされたAIアシスタントが10億人以上に届く年になると予想しています。

また、自社製AIである「LLaMA(ラマ)3」に続いて、「LLaMA4」「LLaMA4 mini」が今年中に公開されると思われます。「LLaMA4」もエージェント機能が付いていますが、会社側では、優秀な中級エンジニアと同等のコーディング能力と問題解決能力を備えたAIエンジニアリングエージェントの構築が可能になると考えている模様です。

これらのAIに加えて、「AIグラス(AI付き眼鏡)」に対して会社側は大きな期待を持っています。会社側では全ての人が同じAIエージェントを使いたいわけではないと考えており、複数のAIエージェントを用意する意向です。

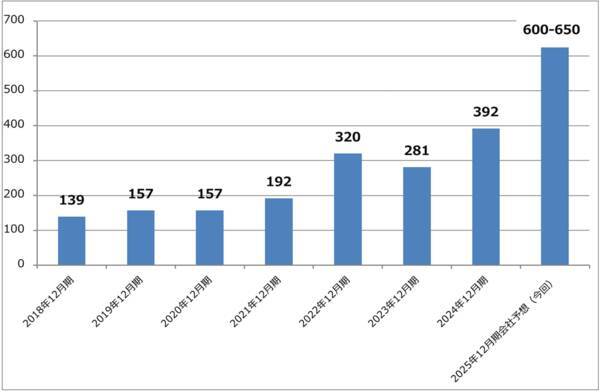

これらのAIを多くのユーザーが使うときに備えて、会社側では2025年12月期の設備投資計画を600~650億ドルとしました。2024年12月期実績392億ドルから大幅に増加する計画となります。すでに、四半期設備投資は前3Q82.58億ドルから前4Q144.25億ドルへ増加しており、今期は四半期平均で150億ドル規模の設備投資が続くと思われます。設備投資の中心はAI半導体とAIサーバーです。

このため、今期は減価償却費と人員増加による人件費その他の費用が増加すると予想されます。リアリティ・ラブス事業の営業赤字が前期よりも増加すると予想されるため、今期は営業増益率が10%台に鈍化すると予想されます。

会社側では設備投資の増加を抑えるために従来型サーバーとAIサーバーの耐用年数を5年半に延長することに成功しました。従来よりも1年以上延長できると思われます。DeepSeekについてはメタは一定の好評価をしていますが、これが設備投資に与える影響を示すのは時期尚早としています。ただし、今期設備投資計画はメタにとって巨額なので、来期には設備投資の伸びは鈍化し、リアリティ・ラブス事業の赤字が大幅に拡大することはなくなると予想されます。

このような見方から、楽天証券ではメタの業績を、2025年12月期は売上高1,960億ドル(前年比19.1%増)、営業利益820億ドル(同18.2%増)、2026年12月期は売上高2,340億ドル(同19.4%増)、営業利益1,050億ドル(同28.0%増)と予想します。

なお、会社側の今1Q売上高ガイダンスは395~418億ドル、レンジ平均値406.50億ドル(前年比11.5%増)であり、増収率が鈍化することになります。これについて会社側はドル高の影響を受けること、2024年が閏年だったことによるとしていますが、慎重な見通しになっていると思われます。

グラフ11 メタ・プラットフォームズの年間設備投資

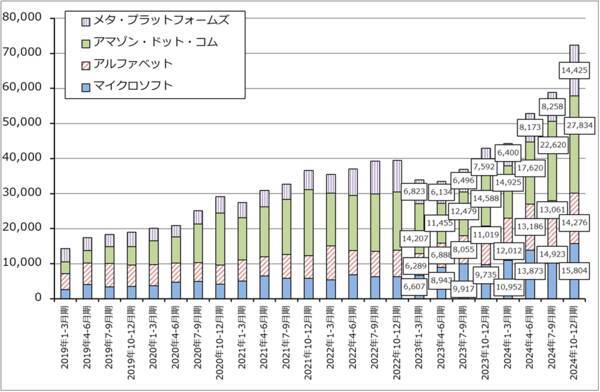

グラフ12 米国の大手IT設備投資動向:四半期

表8 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価を前回の640ドルから900ドルに引き上げる

メタ・プラットフォームズの今後6~12カ月間の目標株価を、前回の640ドルから900ドルに引き上げます。

今期は大型設備投資による減価償却費等諸経費の増加により、営業増益率の鈍化が予想されますが、来期2026年12月期には設備投資の伸び鈍化による増益率の回復が予想されます。そのため、長い目で見て、2026年12月期の楽天証券予想EPS34.79ドルに、長期的成長性を評価して想定PER25~30倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: パランティア・テクノロジーズ(PLTR、NASDAQ) 、 ネットフリックス(NFLX、NASDAQ) 、 メタ・プラットフォームズ(META、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)