※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。

「 長期金利上昇で日経平均株価はクラッシュするか ~過去の金利ショックを振り返る~ 」

長期金利1.4%は単なる通過点

日本の長期金利が年明け以降、予想以上のペースで上昇しています(図表1)。昨年末の1.1%だった10年金利は、米国の10年金利が低下傾向をたどる中、ほぼ一本調子で上昇し、2月21日に一時1.455%と約15年ぶりの水準を付けました。

図表1 日米10年金利の推移

ただ、この1.4%超という水準、筆者は単なる通過点に過ぎないとみています。もちろん、ここ2カ月の上昇ペースは明らかに行き過ぎであり(このままのペースで上昇すると年末3%を超えることになります)、スピード調整はあるでしょう。

日本銀行の植田和男総裁も21日の衆院予算委員会で「長期金利が急激に上昇するような例外的な状況では、機動的に国債買い入れの増額を実施する」とけん制しており、市場も日銀が最近の長期金利上昇を警戒していることを知っています。

しかし、その日銀が来年前半に向けて国債買い入れを縮小し、政策金利を段階的に引き上げようとしているわけですから、それに合わせて長期金利が上昇するのは必然です。筆者の推計によれば、来年初には1.8~1.9%まで上昇する見込みです(図表2)。

図表2 日本の10年金利の推計

図表2の推計は、10年金利(1990年1月~2024年12月)を、政策金利であるコールレート・オーバーナイト物、景気動向指数(先行CI)、消費者物価指数、日銀の国債買入額、日銀の長期国債保有残高を説明変数として推計したものです。

図から分かる通り、2024年1月の推計値(1.2%程度)に比べると、足元の1.43%という水準は明らかにオーバーシュートしていますが、今年6月と来年1月に0.25%ずつ利上げすると想定すれば、2026年1~3月には1.8~1.9%に達すると計算できます。

物価上振れリスクが強まれば年末の長期金利2%も

ただし、物価が上振れれば年末2%もあるかもしれません。2月21日に1月のCPI(全国消費者物価指数)が公表され、総合指数が2023年1月以来2年ぶりに前年比4%の大台乗せとなりました(図表3)。CPIの前年比プラス幅は再び拡大傾向を示しています。

図表3 日本の消費者物価指数(前年比)

また、前月比(季節調整済み)もこのところ高めの伸びとなっており(図表4)、物価の増勢が2023年並みに強まっていることが分かります。

図表4 日本の消費者物価指数(前月比)

(出所)総務省、楽天証券経済研究所作成

その前月比を押し上げているのが外食などを含む「生鮮食品を除く食料」です。実はこの「生鮮食品を除く食料」、CPI(生鮮食品およびエネルギー除く総合)の約25%と大きなウエートを占めていますが、「生鮮食品」の影響を強く受けるという特徴があります。

図表5は、左図が「生鮮食品」と「生鮮食品を除く食料」の単月の関係、右図が「生鮮食品」の移動平均値と「生鮮食品を除く食料」との関係を示したものです。

図表5 「生鮮食品」の上昇が長引けば「生鮮食品を除く食料」に影響

(出所)総務省、楽天証券経済研究所作成

これを見ると、単月の関係を示した左図では両者の相関(決定係数R2)が低い一方、「生鮮食品」を移動平均値にした右図は相関がかなり高いことが分かります。

つまり、米類や生鮮野菜の高騰が長引けば、外食などの「生鮮食品を除く食料」がそれらを転嫁せざるを得なくなり、伸び率が高まることを示唆しています。

こうした傾向が今後強まれば、10年金利がそれを反映するかたちで図表2の推計値より上振れ、年末の2%も見えてくる可能性があります。

長期金利上昇で株価が下がるかどうかは景気次第~過去の金利ショックの経験~

長期金利が上昇すると気になるのが株価への影響です。景気拡大と整合的な長期金利の上昇は、株価に悪影響を与えないことはこのレポートでも何度か指摘してきましたが、急激な金利上昇の場合はどうでしょうか。日本で過去に起きた2度の金利ショックを振り返ってみましょう。

その金利ショックとは、1998年12月の「運用部ショック」と2003年6月の「VaRショック」です。前者は大蔵省資金運用部(当時)の債券運用停止によって、後者は民間銀行の積極的な国債積み増しの反動によって発生した長期金利の急騰で、その時の10年金利と日経平均株価の推移が図表6になります。

図表6 運用部ショックとVaRショック

これを見ると、いずれのショックにおいても、日経平均株価は下落していないどころか、上昇していることが確認できます。背景はやはり景気です。

図表7 長期金利が急騰しても株価が下がらなかった理由

このように、景気回復が頑健であれば、長期金利が上昇しても株価は下がらないというのが過去の金利ショックにおける経験です。このことから、日本銀行の利上げや国債買い入れの縮小が、景気拡大と整合的なかたちで進められるのであれば、少々長期金利が上昇しても株価が崩れることはないと考えられます。

それでも金利スパイクには注意が必要~金融機関財務への影響と円高~

もちろん、20年以上も前の金利ショックをそのまま今に当てはめて良いかというと、現実はそれほど甘くはないでしょう。金融機関のポジションや規制環境、日本経済の実力、金融政策の考え方や手法など、さまざまな点で当時とは条件が異なります。

長期金利が短期間のうちに急上昇(スパイク)すれば、長期債や超長期債のポジションが膨らんだ金融機関の財務への影響、過度に円安に傾いている為替の反応など、予測を超えた動きが出てくる可能性があり、注意が必要です。

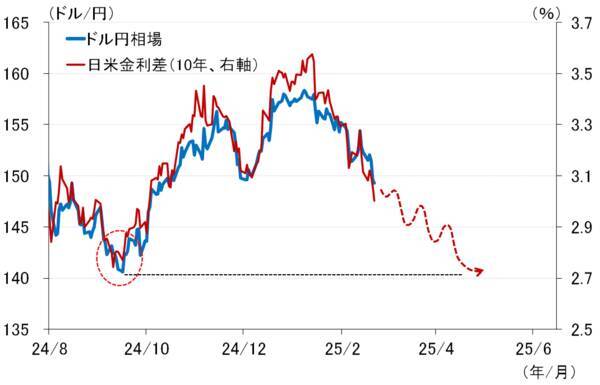

昨年後半以降、ドル/円相場は日米金利差(10年)に連動して動いています(図表8)。この関係が今後も続き、今年後半に日本の10年金利が1.8%程度、米国の10年金利が足元と同じ4.5%程度になったとすれば、日米金利差は昨年秋ごろと同じ2.7%となり、為替は1ドル140円が見えてきます。

図表8 ドル/円相場と日米金利差

しかし、この程度の円高であれば、新型コロナ前(2020年2月26日は1ドル110.43円)や購買力平価(国際通貨研究所によるCPIベースの購買力平価は1ドル109.08円)に比べ依然大幅な円安であり、景気が崩れるようなことはないでしょう。

むしろ、輸入物価が落ち着き、交易条件を改善させるとともに、国内のインフレ圧力を低下させるため、個人消費や企業収益にはプラスに作用すると考えられます。

問題は、繰り返しになりますが急激な変動です。長期金利がスパイクすれば為替も株価も不安定化するリスクがあります。

過去の金利ショックでは、景気回復を織り込んで長期金利が上昇を始めた後、金融機関が長期国債を買いにくくなる中で、イベント(「運用部ショック」は資金運用部の債券運用停止、「VaRショック」は20年国債入札の不調)がトリガーを引きました。国債需給が悪化する局面ではこうしたイベントリスクに注意する必要があります。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)