クラウドストライクはクラウド型ネットワーク・セキュリティの大手。2024年7月の大規模障害後、増収率が鈍化。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:クラウドストライク・ホールディングス(クラウド型ネットワーク・セキュリティの大手) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: クラウドストライク・ホールディングス(CRWD、NASDAQ)

クラウドストライク・ホールディングス

1.クラウドストライク・ホールディングスはクラウド型ネットワーク・セキュリティの大手企業

クラウドストライク・ホールディングス(以下クラウドストライク)は、エンドポイント(パソコン、スマートフォン、サーバーのようなインターネットや社内LAN、仮想環境の末端に接続された端末)からクラウドまでを統合したネットワーク・セキュリティを提供している会社です。クラウド・ネイティブ・アプリケーション・プロテクション・プラットフォーム(CNAPP)という比較的新しいネットワーク・セキュリティの分野の大手企業です。 CNAPPは2024年に約50%成長した市場であり、今後も高成長が予想されています。クラウドストライクは、この分野で、フォーティネット、パロアルトネットワークス、トレンド・マイクロと並ぶ大手企業です。

クラウドストライクは、アンチウイルスソフトウェア、ファイアーウォール管理、アイデンティティ保護(企業内の人、機器、全てのIDの保護)、脅威ハンティングとインテリジェンス(脅威の発見と情報収集)などの各種のセキュリティサービスを「CrowdStrike Falcon」という製品名でクラウドサービスで提供しています。

「Falcon」の1デバイス当たりの年間契約価格は次の通りです。次世代アンチウイルス、デバイスコントロール等のベーシックなサービスである「Falcon Go」は59.99ドル。次の「Falcon Pro」は99.99ドル。

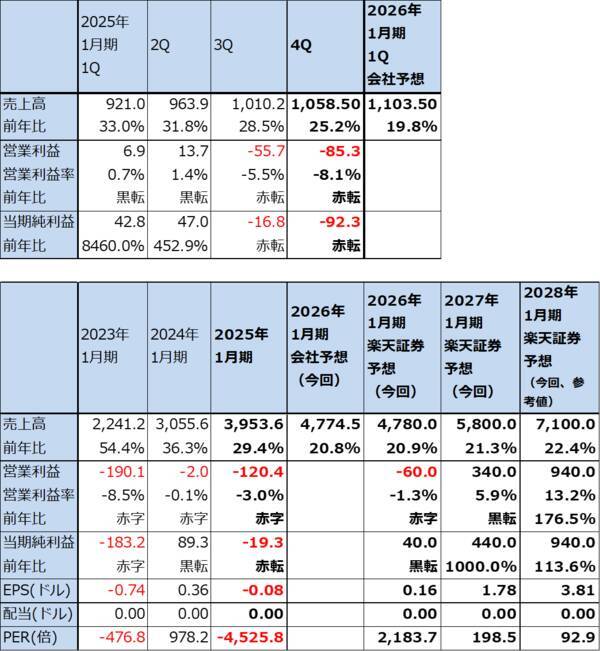

2.クラウドストライクの2025年1月期4Qは、25.2%増収、営業損失0.85億ドル。

クラウドストライクの2025年1月期4Q(2024年11月-2025年1月期、以下前4Q)は、売上高10.585億ドル(前年比25.2%増)、営業損失0.853億ドル(前年同期は0.297億ドルの黒字)となりました。前3Qの営業損失0.557億ドルから損失が拡大しました。

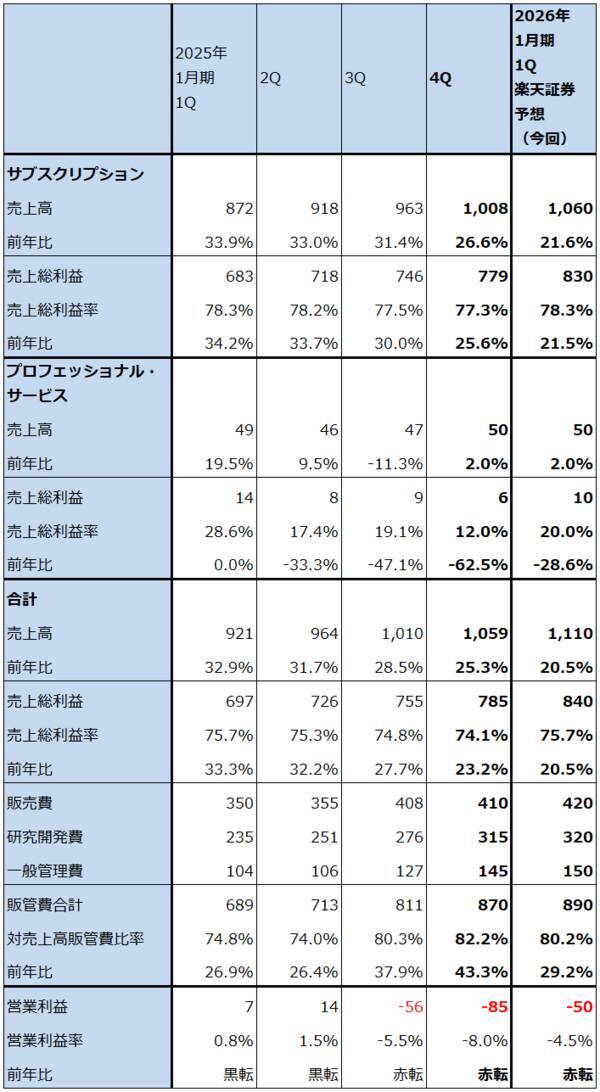

主力事業である「CrowdStrike Falcon」を中心とするサブスクリプション売上高は10.08億ドル(前年比26.6%増)、売上総利益7.79億ドル(同25.6%増)となりました。売上総利益率は2024年1月期4Q77.9%から前4Q77.3%へほぼ横ばいでした。

全社売上総利益も7.85億ドル(同23.2%増)となりました。ただし、小さい金額ですが、プロフェッショナル・サービス(顧客向けシステム構築)の売上総利益が減益になったため、全社売上総利益率は1年前の75.4%から74.1%へ低下しました。

一方で、販管費は8.70億ドル(同43.3%増)、対売上高販管費比率は1年前の71.8%から前4Q82.2%に大幅に上昇しました。販売費、研究開発費、一般管理費がともに増加しました。

クラウドストライクは2024年7月19日に全世界規模の大規模障害を起こしました。「Falcon」の中で、守るべきパソコン(エンドポイント)にインストールされる「Falcon Sensor」の更新プログラムに不具合がありました(これはサイバー攻撃によるものではなく、クラウドストライクが開発したプログラムの不具合によるものです)。このため、全世界でマイクロソフトの推定では約850万台のWindowsPCに障害が発生し(システムクラッシュ、ブルースクリーンエラー)、多数の企業、交通機関が影響を受けました。クラウドストライクによると、7月29日時点で約99%が復旧しました。

このシステム障害によって発生した費用は前3Q3,390万ドルと大きな金額ではありませんでしたが、契約を更新しない顧客が出てきた模様です。このため、システム障害が起きた2024年7月が含まれる2025年1月期2Q(2024年5-7月期)以降の前年比増収率が低下しています。一方で会社側は、顧客企業が望むセキュリティサービスだけを選べる「Falcon Flex」(2024年1月期2Qから販売)を拡販しています。「Falcon Flex」で大企業顧客を積極的に開拓しており、成果が出ている模様です。

また、会社側では販売費と研究開発費を2025年1月期を通じて増やしているため、この効果が2026年1月期に新規顧客の増加と増収率の向上として表れるかが今後の焦点です。

表1 クラウドストライク・ホールディングスの業績

表2 クラウドストライク・ホールディングスの業績詳細(四半期ベース)

3.2026年1月期に黒字転換できるかどうかが今後の焦点

2026年1月期1Qの会社側ガイダンスは、売上高11.006~11.064億ドル、Non-GAAP営業利益1.731~1.800億ドル、レンジ平均値は売上高11.035億ドル(前年比19.8%増)、Non-GAAP営業利益1.7655億ドル(前年比11.2%減、前1QのNon-GAAP営業利益は1.9874億ドル)です(注:Non-GAAPは米国会計基準(US-GAAP)による営業利益からストックオプション、買収関連の償却等の非現金性項目を調整したもの)。

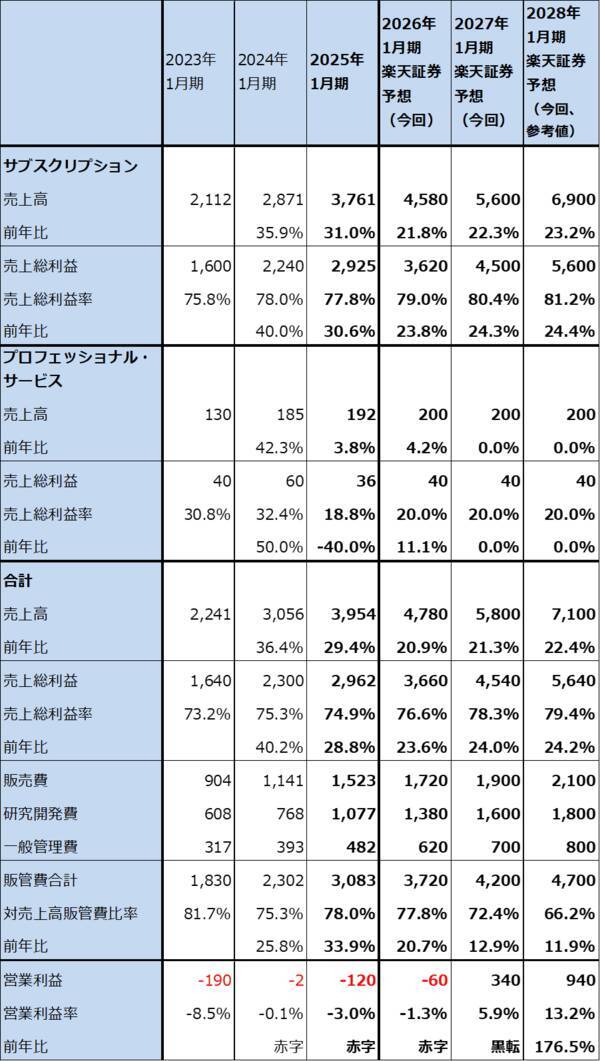

また、2026年1月期通期の会社側ガイダンスは、売上高47.435~48.055億ドル、Non-GAAP営業利益9.442~9.851億ドル、レンジ平均値は売上高47.745億ドル(前年比20.8%増)、Non-GAAP営業利益9.6465億ドル(同15.2%増、前期のNon-GAAP営業利益は8.3770億ドル)となります。

クラウドストライクは、Non-GAAPベースでは年度ベースで2022年1月期から営業黒字になっています。また、2025年1月末で現金及び現金等価資産43.2億ドルを保有しており、一定の金利収入を得ているため、資金繰りには問題ありません。

楽天証券では、2026年1月期を売上高47.80億ドル(前年比20.9%増)、営業損失0.60億ドル(2025年1月期は1.204億ドルの損失)、2027年1月期を売上高58.00億ドル(同21.3%増)、営業利益3.40億ドル(黒字転換)と予想します。また、2028年1月期は参考値ですが、売上高71.00億ドル(同22.4%増)、営業利益9.40億ドル(同2.76倍)と予想します。黒字転換した場合、それ以降はレバレッジが発揮されて増益率が高くなると予想されます(営業利益がゼロ近辺では、増収額に対してコストの増加が少ないため、黒字転換した後の増益率が高くなる傾向がある)。

表3 クラウドストライク・ホールディングスの業績詳細(通期ベース)

4.今後6~12カ月間の目標株価を450ドルとする。中長期で投資妙味を感じる。

クラウドストライクの今後6~12カ月間の目標株価を、450ドルとします。

生成AIが企業の中に急速に浸透しているため、ネットワーク・セキュリティの重要性は増しています。長い目で見て、楽天証券の2028年1月期予想EPS(1株当たり利益)(参考値)3.81ドルに、楽天証券の2028年1月期予想営業増益率176.5%より、今後の不確実性を考慮してPEG=0.6~0.7倍として、想定PER(株価収益率)=110~120倍として当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄: クラウドストライク・ホールディングス(CRWD、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)