マイクロン・テクノロジーの2025年8月期2Qは、38.3%増収、営業利益9.28倍。AI半導体向けHBMが好調だが、DRAM、NANDは振るわない。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 決算レポート:マイクロン・テクノロジー(HBMは好調だが、DRAM、NANDは停滞) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: マイクロン・テクノロジー(MU、NASDAQ)

1.マイクロン・テクノロジーの2025年8月期2Qは、38.3%増収、営業利益9.28倍。

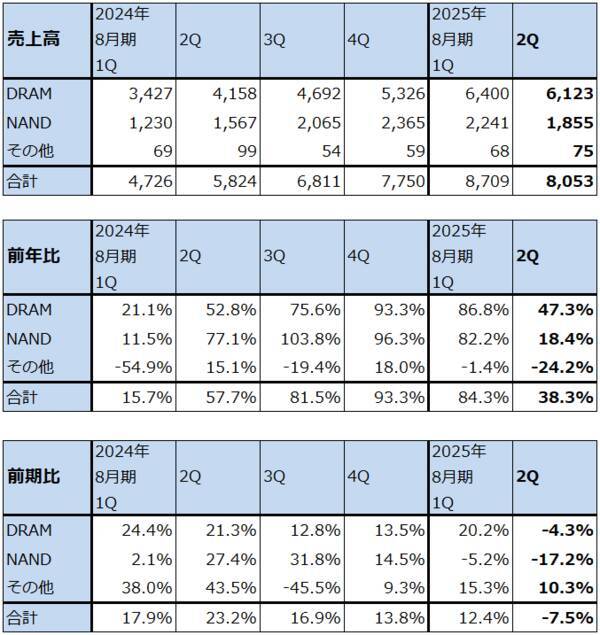

マイクロン・テクノロジー(以下マイクロン)の2025年8月期2Q(2024年12月-2025年2月期、以下今2Q)は、売上高80.53億ドル(前年比38.3%増)、営業利益17.73億ドル(同9.28倍)となりました。売上高、営業利益とも前年比では好調でしたが、今1Q比では減収減益となりました。HBMは好調でしたが、DRAM、NANDのパソコン、スマートフォン、ストレージ向けがクリスマス商戦後の季節性の影響で減少しました。この結果、営業利益率は今1Q25.0%から今2Q22.0へ低下しました。

セグメント別に見ると、コンピュート&ネットワーキングは、売上高45.64億ドル(前年比2.09倍)、営業利益19.19億ドル(前年同期は0.28億ドルの黒字)となりました。会社側によればHBM(AI半導体に使う広帯域高速大容量の特殊メモリ)売上高は今1Q比50%以上伸びました。

一方で、DRAM、NANDはクリスマスシーズン後の季節性で減収になりました。1年前は在庫調整が続いており出荷が大幅に減っていた時期なので、前年比では大幅増収になりました。

モバイルは、売上高10.68億ドル(同33.2%減)、営業利益0.60億ドル(前年同期は0.09億ドルの赤字)となりました。スマートフォンの需要が弱く、季節性もあって大幅減収となりましたが、若干ですが黒字になりました。

ストレージは売上高13.92億ドル(同53.8%増)、営業利益0.24億ドル(前年同期は2.17億ドルの赤字)となりました。在庫調整の最中だった前2Q比では大幅増収となり、黒字転換しましたが、これもクリスマス商戦明けの季節性で今1Q比では減収減益となりました。

組み込みは、売上高10.25億ドル(同7.7%減)、営業利益0.03億ドル(前年同期は0.01億ドルの赤字)となりました。各産業で在庫調整を行っているため、低水準の業績でしたが、会社側の認識では、自動車、産業向け、消費者向けの組み込み半導体の在庫調整は最終局面にあります。

表1 マイクロン・テクノロジーの業績

表2 マイクロン・テクノロジー:ビジネスユニット別業績

表3 コンピュート&ネットワーキング詳細

表4 マイクロン・テクノロジー:テクノロジー別売上高

2.2026年8月期は大手クラウドサービス会社の設備投資が鈍化する可能性があることが懸念材料

2025年8月期3Qの会社側ガイダンスは、売上高88億ドル±2億ドル、売上総利益率35.5%±1.0%、販管費12.7億ドル±0.15億ドル、完全希薄化EPS(1株当たり利益)1.37±0.10ドル、前提となる完全希薄化発行済み株式数11.3億株です。ここからレンジ平均値を計算すると、売上高88億ドル(前年比29.2%増)、営業利益18.54億ドル(同2.58倍)となります。

今3Qは今2Q比で増収増益になると予想されます。HBMが引き続き勢いよく伸びると予想されます。

一方で、DRAM、NANDは今3Qは今2Q比増収が予想されますが、勢いは鈍いと思われます。これはスマートフォン、パソコン、AIサーバー以外の従来型サーバーの勢いが回復しないと予想されるためです。

これらのことを考慮し、楽天証券ではマイクロンの2025年8月期通期を、売上高356億ドル(前年比41.8%増)、営業利益81億ドル(同6.21倍)と予想します。HBMの2025年8月期通期売上高予想を前回の56億ドルから75億ドルに上方修正したため、売上高予想は上方修正しますが、DRAMのスマートフォン、パソコン向けで消費者向けが増えるため、全社の売上総利益率、営業利益率が今3Qは今2Qよりも低下すると会社側は予想しています。そのため、通期でも営業利益は前回予想とほぼ同じと予想しました。

2026年8月期も業績好調が予想されます。楽天証券では、通期ベースのHBM売上高を2024年8月期推定5億ドル、2025年8月期予想75億ドル、2026年8月期予想151億ドルと予想しています。ただし、2026年に入ると四半期ベースのHBMの伸びが前四半期比で鈍化すると予想します。大手クラウドサービス会社は2024年暦年に生成AI向けに大型設備投資を実施しましたが、2025年も2024年を上回る大型設備投資を計画しています。

また、DRAM、NAND、組み込みは牽引役となる分野(スマートフォン、パソコン、自動車など)が当面は見当たらないことから、当面はHBMのみが業績の牽引役となると予想されます。これらのことを考慮して、楽天証券では2026年8月期を、売上高450億ドル(同26.4%増)、営業利益119億ドル(同46.9%増)と予想します。前回予想よりもHBM売上高を上方修正したため売上高は上方修正しますが、前回の楽天証券予想よりもモバイル向けを下方修正したため、営業利益予想を下方修正します。

なお、2025年8月期設備投資計画は前回の約140億ドルが維持されました。

表5 マイクロン・テクノロジー:ビジネスユニット別業績(通期)

グラフ1 マイクロン・テクノロジーの設備投資:四半期ベース

グラフ2 マイクロン・テクノロジーの設備投資:年度ベース

3.今後6~12カ月間の目標株価は前回の120ドルを維持する。

マイクロン・テクノロジーの今後6~12カ月間の目標株価は前回の120ドルを維持します。

楽天証券の2025年8月期の営業利益予想はほぼ前回と同じですが、来期2026年8月期予想は下方修正します。マイクロンの予想PER(株価収益率)は2025年8月期15.7倍、2026年8月期10.7倍と業績変化率と比べると低くなっていますが、上述のような2026年の懸念があるため、今後の株価上昇には限界があると思われます。リバウンドに期待したいと思います。

本レポートに掲載した銘柄: マイクロン・テクノロジー(MU、NASDAQ)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)