3月の日銀短観が無難な結果に終わり、次の利上げを巡っては、米や生鮮食品の価格高騰に伴うインフレリスクとトランプ関税の影響が注目されます。3月の東京都区部消費者物価の強い結果は5月利上げを正当化する一方、トランプ関税は…。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 日銀、5月利上げも視野にトランプ関税の影響見極めへ~3月短観は無難な結果~ 」

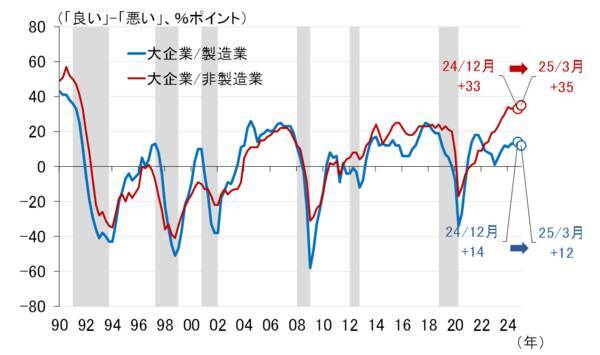

3月短観の業況判断DIは大企業製造業が小幅悪化、大企業非製造業は小幅改善

4月1日に日本銀行が発表した3月短観(全国企業短期経済観測調査)は無難な結果となりました(図表1)。大企業の業況判断DIは製造業が前回12月調査の+14から+12へ2ポイントの小幅悪化、非製造業が前回の+33から+35へ2ポイントの小幅改善となり、大企業全産業では+23と、前回から変わりませんでした。

<図表1 3月日銀短観の業況判断DI(大企業)>

業種別に見ると(図表2)、今回目立ったのが素材業種の悪化です。「鉄鋼」が前回のマイナス8からマイナス18へ、10ポイント悪化したのをはじめ、素材業種全体では+16から+8へ、8ポイントの悪化となりました。

一方、非製造業は「建設」「小売」「宿泊・飲食サービス」などが人手不足や物価高にもかかわらず改善しており、業況感全体をけん引する姿となっています。

<図表2 3月日銀短観の業種別業況判断DI(大企業)>

また、景気を判断する上で重要な設備投資(ソフトウエア・研究開発含む、土地投資額除くベース)を見ると、2024年度の大企業製造業が前年比10.1%、大企業非製造業が前年比8.4%と堅調であり、3月短観の結果は全体として無難な結果だったと見ることができます。

東京都区部の3月消費者物価は強めの結果に

このように、今回の3月短観は日本銀行の今後の政策判断に影響を与えるような結果ではありませんでしたが、日銀は引き続き(1)米類や生鮮食品の価格高騰がインフレ予想に与える影響、(2)トランプ関税の市場や経済に及ぼす影響、を注視していると考えられます。

最初の点に関しては、3月28日に総務省が公表した3月の東京都区部消費者物価指数が日銀の懸念を強めている可能性があります。結果は、生鮮食品除く総合が前年比2.4%と2月から0.2%ポイント上振れ、生鮮食品およびエネルギー除く総合は前年比2.2%と、2月から0.3%ポイント上振れました。

気になる「米類」は前年比89.6%と、2月の77.5%から12.1%ポイント上振れており、12.9%となった「生鮮食品」とともに、外食など「生鮮食品を除く食料(米類除く)」を押し上げつつあります(図表3)。

<図表3 全国と東京都区部の消費者物価指数(生鮮食品除く)>

2月26日のレポート( 「長期金利上昇で日経平均株価はクラッシュするか~過去の金利ショックを振り返る~」 )の中で紹介しましたが、消費者物価指数の「生鮮食品を除く食料(米類除く)」は、「米類」や「生鮮食品」の短期的な振れには反応しないものの、トレンドとは強く相関します。

つまり、米や生鮮食品の価格上昇が長引けば、外食産業などが転嫁せざるを得なくなるということを示唆しており、4月18日に公表される3月の全国消費者物価指数でも、「生鮮食品を除く食料(米類除く)」は2月の3.8%から大きく上振れる可能性があります。

特に、多くの企業の価格改定期に当たる4月(5月23日公表)はこうした傾向が強まる可能性があり、「生鮮食品を除く食料(米類除く)」は全体に占めるウエートが約24%と高いだけに、全体に与える影響が無視できません。

3月金融政策決定会合の「主な意見」でも米類や生鮮食品の価格高騰を警戒

3月28日に日銀が公表した3月金融政策決定会合の「主な意見」(「金融政策決定会合における主な意見<2025年3月18、19日開催分>)にも、米や生鮮食品の価格高騰を警戒する意見が複数掲載されています(図表4)。

<図表4 3月金融政策決定会合の「主な意見」に掲載された物価に関する意見>

ただ、そもそも米や生鮮食品の価格が供給制約によって高騰した場合、エネルギー価格と同様、利上げで対応すべきではないのではないかとの疑問が湧きます。コストプッシュ型のインフレに利上げで対応すれば、ただでさえ苦しい経済情勢を一層下振れさせるからです。

しかし、近年の金融政策運営では、人々のインフレ予想を重視するのが標準的な考え方になっています。コストプッシュ型のインフレであっても、それが人々のインフレ予想を上振れさせる可能性が高まれば、利上げで対応するというものです。そうしなければ、過度なインフレが長引いてしまい、国民の負担が大きくなるからです。

こうした考え方は、3月金融政策決定会合後の記者会見で植田和男総裁が述べた、「コメを含む食料品の価格上昇は、家計のマインドや予想物価上昇率の変化を介して基調的な物価上昇率に2次的な影響を及ぼし得る」「上振れ要因が基調的物価に出てくるということは、緩和度合いの調整を早めるという方向に働く」との発言からも明らかです。

これを踏まえた上で、図表5に示した金融政策運営に関する意見を読むと、それらがいずれもインフレ予想が想定以上に上振れるリスクを懸念していることが分かります。すなわち、利上げが後手に回ると、「物価安定の目標」の2%を大幅に上回るインフレ率が、予想以上に長引いてしまうことを懸念しているというわけです。

<図表5 3月金融政策決定会合の「主な意見」に掲載された金融政策運営に関する意見>

そもそも「物価安定」とはなにか

こうした状態を「ビハインド・ザ・カーブ」というわけですが、もともとビハインド・ザ・カーブとは、金融政策が後手に回り、結果として中央銀行の使命である物価安定が損なわれることをいい、必ずしも物価目標が実現できなくなることを指しているわけではありません。

日本銀行においても、日本銀行法に定められた理念(「物価の安定を図ることを通じて国民経済の健全な発展に資する」)に基づいて金融政策を行っており、「物価安定の目標」2%の実現のために「物価安定」が損なわれるような事態になれば、本末転倒と言えます。

では、「物価安定」とはいったい何でしょうか。日本銀行では、折につけその定義を公表してきました。すなわち、「家計や企業などのさまざまな経済主体が物価水準の変動に煩わされることなく、消費や投資などの経済活動にかかる意思決定を行うことができる状況」というものです。

例えば、2000年10月の「「物価の安定」についての考え方」、2013年1月の「金融政策運営の枠組みのもとでの「物価安定の目標」について」などで確認できますが、その定義に照らすと、果たして現在はどう評価できるでしょうか。家計や企業は物価の変動に煩わされていないでしょうか。

「物価安定の目標」2%を持続的・安定的に実現させるとの日銀の取り組みは理解できます。しかし、そのために「物価安定」が損なわれているとすれば、適切な金融政策運営とは言えません。そうした危機感というか後ろめたさが、図表5で紹介した意見の背景にはあるのではないでしょうか。

トランプ関税についてどう考えておくべきか

いずれにせよ、3月の東京都区部消費者物価指数が示す物価環境を踏まえれば、前述した植田総裁のコメントのように、「緩和度合いの調整を早める」ことが適切な状況と言え、次回金融政策決定会合(4月30日~5月1日)で利上げが実施される確率が高まっているように思われます。ただ、問題は2番目に指摘したトランプ関税の影響です。

トランプ大統領は自ら「解放の日」と呼ぶ4月2日(現地時間)に、相互関税の全容を公表する予定です。それがどういった内容か確認した上で影響の度合いを考える必要がありますが、いずれにしたところで、短期的にはインフレ率が高まり、貿易量の減少からGDP(国内総生産)が毀損(きそん)すると予想されます。

FRB(米連邦準備制度理事会)にしてみると、物価上昇へのインパクトと、それが景気や雇用情勢に及ぼす影響によって金融政策運営が左右されることになりますが、ここで一つヒントになるのが、先ほど述べた、インフレ予想を重視するという中央銀行のインフレ対応の考え方です。

すなわち、関税引き上げの影響によって短期的にインフレ率が上振れたとしても、インフレ予想が上振れなければ(2%程度にアンカーされていれば)、インフレよりも雇用に与える影響の方を重視することになります。

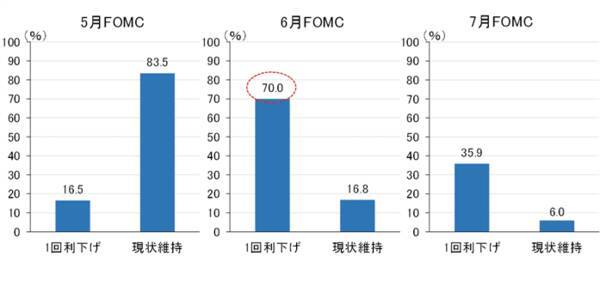

今のところ、債券市場のインフレ予想であるブレークイーブンインフレ率は、日本と違って特に上振れることなく推移しています(図表6)。市場が織り込む利下げ確率も、6月(17~18日)が7割まで高まっており、市場は明らかに、FRBはインフレではなく景気および雇用悪化への対応を優先させるとみています。

<図表6 ブレークイーブンインフレ率>

<図表7 金利先物が織り込むFRBの利下げ確率>

筆者は以前、ワシントンDCで自動車メーカーの幹部と面談した際、自動車の価格設定方法に関して、原価にマージンを乗せる「マークアップ方式」ではなく、事前にマーケティングを行った上で最初に自動車の価格を設定し、その上で原価を調整(原価低減)すると聞いたことがあります。

過去、日本の自動車メーカーは、2割程度は普通に動く為替に適切に対応し、販売価格を安定的に設定してきたわけですから、それを踏まえると、今回の関税引き上げに関しても最終財の価格は大きく変動しないかもしれません。その代わりに何が起きるかというと、人件費の抑制です。

日本では、その人件費抑制をかつては賃金の抑制で行ってきましたが、米国では賃金ではなく雇用で調整するという大きな違いがあります。今回の関税引き上げによって米国内の物価がどう変化し、雇用にどのような影響が出るのか、データを丁寧に見ていくしかありません。

(愛宕 伸康)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)