4月16日(水)のASMLホールディングの決算発表を皮切りに、2025年1-3月期、2-4月期決算発表シーズンが始まる。当面の決算シーズンはトランプ氏の関税政策を含む諸政策に振り回されると思われる。

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「 トランプ大統領の3ヵ月間の振り返りと、2025年1-3月期、2-4月期決算発表シーズンの注目点(GAFAM、TSMCなど) 」

毎週月曜日午後掲載

本レポートに掲載した銘柄: マイクロソフト(MSFT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ) 、アルファベット( GOOGL 、 GOOG 、NASDAQ)、 メタ・プラットフォームズ(META、NASDAQ) 、 TSMC(TSM、台湾、NYSE ADR) 、 エヌビディア(NVDA、NASDAQ) 、 インテル(INTC、NASDAQ) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 アドバンテスト(6857、東証プライム) 、 ディスコ(6146、東証プライム) 、 レーザーテック(6920、東証プライム) 、 東京エレクトロン(8035、東証プライム)

1.2025年1-3月期、2-4月期決算発表シーズンが始まる

1)トランプ大統領就任後の3カ月を振り返る。重点政策は歳出削減。

2025年1月20日にトランプ氏が米国大統領に就任して3カ月が経過しようとしています。2025年1-3月期、2-4月期決算発表シーズンを前に、トランプ大統領の経済政策を概観してみたいと思います。この3カ月間で分かったトランプ氏の政治、それは結局、第1次トランプ政権と同じで、目標は理にかなったものであっても、やり方と結果は支離滅裂なものではないかということです。

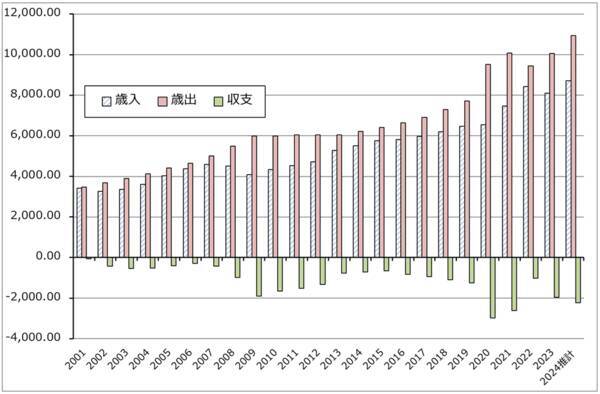

トランプ氏の重点政策は米国財政における歳出削減です。金利の高い米国では歳出における利払いが無視できない状況になっています。トランプ氏は歳出削減には一切例外を設けない方針のようで、ウクライナ戦争の早期終結、北大西洋条約機構(NATO)から手を引く、米国国際開発庁(USAID)等の省庁の解体などを行ってきましたが、これらの政策はこの流れと思われます。歳出は増えれば増えるほど使われ方に不透明な部分が多くなります。

従って、米国が対外援助を止める、対外軍事支援も止めるというのは、歳出削減のためであり、米国国民が支払った税金の流れが透明になるのであれば、これも理にかなっていると思われます。

グラフ1 米国の財政収支

2)関税政策はうまくいかない

トランプ氏の対外経済政策の重点は関税政策です。高い関税によって安い外国製品が米国国内に入ってこなくなり、米国国内にその製品の工場が建ち、雇用が増えるという論法です。

また、関税は通常輸入国の輸入業者が支払います。従って、関税が高くなると、輸入国の事業者、国民は輸入物価が上がって困ることになります。この点をトランプ氏は理解していないようです。トランプ氏は、いずれ関税をその製品の輸出国の輸出業者が輸入国に対して支払うようにしたい模様です。そのための制度研究も始めた模様ですが、これがいつ実現するのかわかりません。

そして、個々の貿易相手国と個別交渉するというのがトランプ流のやり方です。これもトランプ氏の政治の特色ですが、何事も交渉なので、本音は誰にも言いません。国民にも言いません。側近でも限られた人にしか本音を言っていないと思われます。

トランプ大統領の関税交渉が激化する中で、世界の株式市場は大幅に下落しましたが、ようやく反発してきました。中国がトランプ氏の関税政策に対する強硬姿勢を採ったことで、トランプ氏が軟化せざるを得なくなった模様です。米国政府が4月11日に発表した内容によると、スマートフォン、コンピューター、半導体製造装置、ハードディスクなどが相互関税の対象から外れました。ほとんどの国に対する10%の関税も、中国に対する125%の関税も、スマートフォン、コンピューター、半導体、太陽電池、メモリーカードを含む電子機器や部品などについて除外されます。これで、スマートフォン、パソコンなど米国が中国から数多く輸入している製品については、急激な価格上昇が回避されることになります。

ただし、これらの措置が発表された後、トランプ氏は相互関税以外の関税として、半導体を対象にした関税措置について今後導入する予定であること、スマートフォンなどの電子機器への関税措置については大手メーカーなどと協議したうえで内容を発表するとしました。中国からの輸入品については、今回の措置に含まれなかった製品は、125%の関税が課されることになります。また、トランプ政権では中国で生産している重要製品の工場を米国国内に移転するように要求しています。今回のトランプ氏の「軟化」は一時的なものかもしれません。

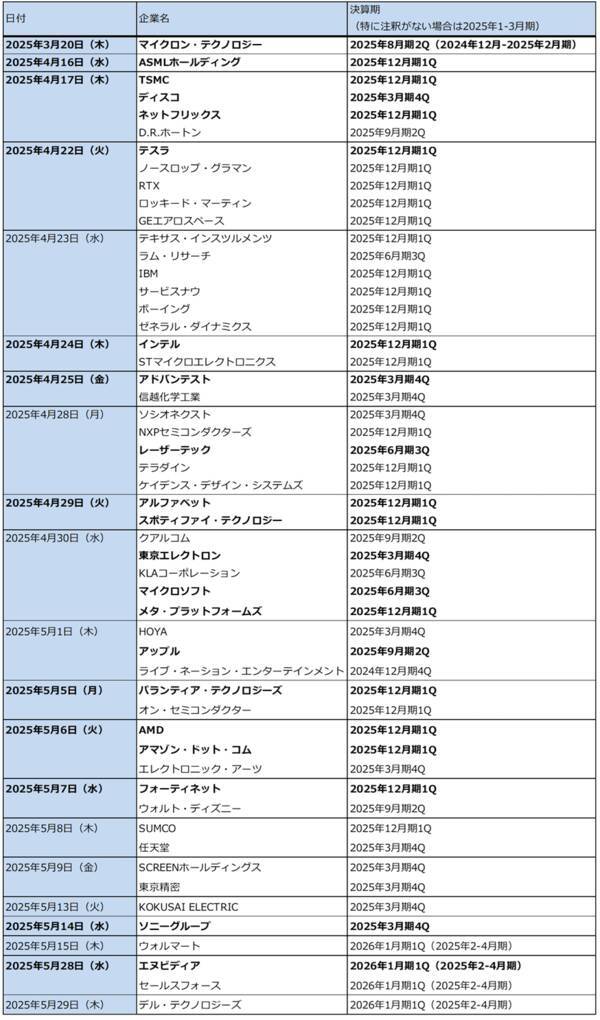

今回の決算発表シーズンは、4月16日(水)(現地時間、以下同様)のASMLホールディングの2025年1-3月期(2025年12月期1Q)決算発表から、5月28日(水)のエヌビディアの2025年2-4月期(2026年1月期1Q)まで7週間ありますが、今後は米国の経済指標、特に雇用関係統計(雇用統計など)、物価関係統計(消費者物価指数(CPI)など)、長期金利の動きに対して、これまで以上に十分注意したいと思います。トランプ氏が大統領に当選した2024年11月5日から2025年2月中旬まで米国の株式市場は堅調に上昇していました。

3)米国の国内物価には上昇する要因が多い

トランプ氏は海外から輸入している半導体、スマートフォンなどの重要製品を米国国内で生産するように要求しています。各社が一斉に米国国内に工場を建てた場合には、米国国内の現場労働者、技術者の人件費がこれまでのペースを上回って上昇する可能性と、製品価格がさらに上昇する可能性があります。最近の米国の消費者物価指数の前年比は原油価格下落が効いて伸びが低下していますが、再びインフレになる可能性があります。全ての米国労働者の賃金がインフレを上回って上昇するわけではないため、不利益を被る労働者も出てくると思われます。

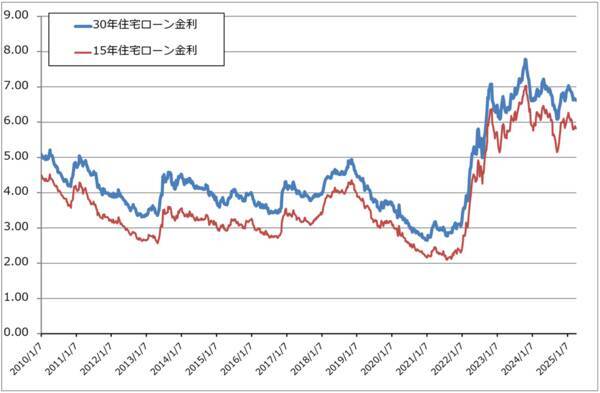

また、インフレに伴って長期金利が上昇すれば、住宅ローン金利がさらに上昇し、一応は底打ちしたように見える新築住宅販売、中古住宅販売が再び下向く可能性があります。今の米国人の不満は大きく二つありますが、物価高と住宅が高くて買えないという問題です。トランプ氏の政策が推し進められると、インフレが進行し、さらに米国人の生活が苦しくなり、それを解決しようとしてトランプ氏がさらに支離滅裂な政策を実行するのではないかという悪循環への不安が拭えません。

グラフ2 米国雇用統計:非農業部門雇用者数前月比

グラフ3 米国の消費者物価指数:前年比

グラフ4 米国10年国債利回り

グラフ5 米国の住宅ローン金利(モーゲージ金利)

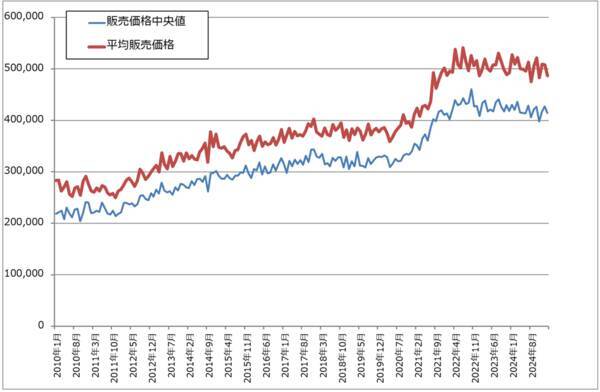

グラフ6 米国:新築住宅販売価格

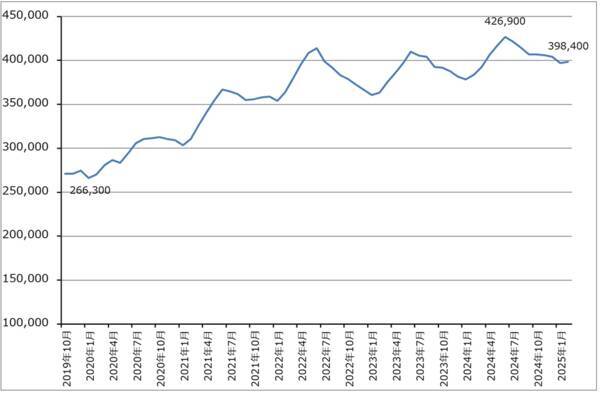

グラフ7 米国中古住宅販売価格:中央値

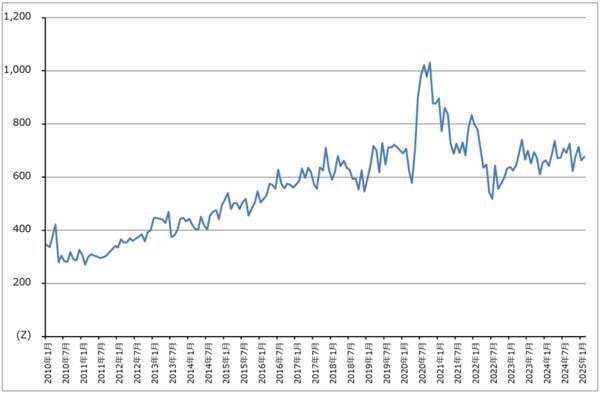

グラフ8 米国:新築住宅販売件数(季節調整済み、年率換算)

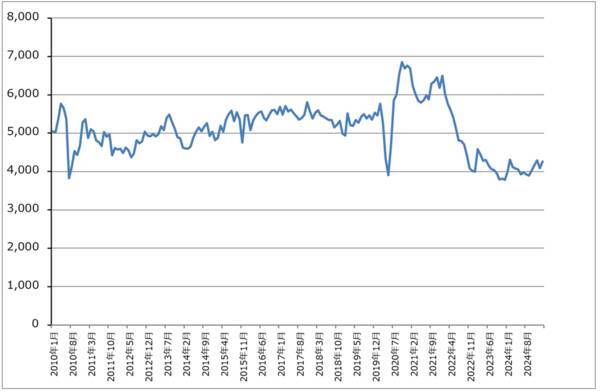

グラフ9 米国:中古住宅販売件数

2.2025年1-3月期、2-4月期の米日ハイテク決算の注目点

1)今回最も重要なのは生成AI向け設備投資が大きいIT大手4社

米日の半導体、IT関連企業の決算で、今回の決算シーズンで最も重要なのは、生成AI向け設備投資が大きいアマゾン・ドット・コム(以下アマゾン、決算発表日5月6日推定)、マイクロソフト(4月30日)、アルファベット(4月29日推定)、メタ・プラットフォームズ(4月30日)の4社です。業績も重要ですが、今後の設備投資の考え方が最も重要になります。

報道によれば、マイクロソフトはヨーロッパ、アジア、米国で計画されていたデータセンター投資の一部をキャンセルしています。この動きが実際に続く場合には、来期2026年6月期の設備投資は今期に比べ減少する可能性がありますが、実際にはどうなのか。

2)エヌビディアの決算以上にTSMCの決算を重要視

生成AIブームが起きてから、半導体・ITセクターの最重要決算はエヌビディア(5月28日)の決算です。今回の決算シーズンでもエヌビディアの決算は重要です。しかし、株価以外に半導体、ITの近い将来を予想するにはTSMC(4月17日)の決算が重要です。今年後半から量産開始予定の2ナノやAI半導体生産も重要ですが、トランプ氏から要求されている最先端半導体の米国生産をどうするのかはもっと重要です。台湾で生産するのに比べて、2ナノもAI半導体でも米国で生産すれば生産コストは確実に上昇すると思われます。工場建設のための現場労働者の確保、完成した工場の中で働くプロセス技術者の確保も大変と思われます。トラブルが起きると家へ帰れなくなる半導体工場の技術者の仕事は決して人気のある仕事ではありません。また、アジア系半導体メーカーの給料は米国系メーカーに比べ渋いとも言われています。

従って、TSMCが米国に建設した最先端工場で生産される半導体が装着されたスマートフォンやパソコンは、台湾から輸入した半導体を装着したものに比べて高くなると考えておいたほうがよいと思われます。あまりにも高額になったスマートフォンやパソコンは需要が減少する可能性がありますし、幅広い製品で値上げが続けば米国経済がインフレ体質になるかもしれません。この問題はアップル(5月1日)の問題でもあります。

今後はTSMCの米国進出の動きを観察する必要があります。

エヌビディアについても同様で、エヌビディア製AI半導体を米国で生産すれば、生産コストは高くなると思われます。今以上の価格になるとすると、AI半導体の今後の需要をどう考えるかが問題になると思われます。

3)半導体決算の注目ポイントの一つ、インテル

インテル(4月24日)は、3月12日、新CEOに半導体設計支援ソフト大手のケイデンス・デザイン・システムズ元CEOのリップブー・タン氏が就任したと発表しました。インテルを巡っては、インテルの工場運営をTSMCが中心となる投資コンソーシアムを結成して運営する案があるということが報道されています。業績不振が続くインテルを新CEOがどう立て直すのか、半導体セクターのひとつの注目点です。

4)中国が本気でAI半導体に取り組むなら半導体製造装置の中国向けは思ったよりも減らない?

1月下旬にDeepSeekが公開されて、AI半導体の分野でもDeepSeekの影響が出始めました。エヌビディアに対して中国企業から中国向け輸出が許されているエヌビディアの「H20」(H100の性能を落としたもの)に対する大口の発注があった模様です。これ自体はエヌビディアの業績に対してプラス要因です(「H20」の対中輸出は当面継続します)。ただし、半導体業界内では、DeepSeekを動かしている半導体として、エヌビディア製の「H100」「H200」「H20」のほかに、中国製GPUが使われているのではないかとされています。

中国が本格的にAI半導体とAIサーバーで使うその他の半導体の量産に乗り出すのであれば、東京エレクトロン(4月30日)の中国向け輸出が意外に減らない可能性もあります。

また、ASMLホールディング(4月16日)、ディスコ(4月17日)、アドバンテスト(4月25日)、レーザーテック(4月28日)は株価が急落したため、会社側の説明によっては短期的に株価に割安感が出る場合もあると思われます。

5)AIをうまく使って業績を伸ばす企業の決算に注目したい

これまでも楽天証券投資WEEKLYで指摘しましたが、生成AI向け設備投資は2026年になるといったん減速するか減少する可能性があると思われます。ただし、高性能で低価格で使える新しい生成AIが出てきており、生成AIやAIの開発ブームはまだ続くと思われます。生成AIやAIの開発も競争なので、高性能AIは比較的安い価格で使えるようになると思われますが、このため、AIをうまく使って業績を伸ばしている会社に注目したいと思います。パランティア・テクノロジーズ(5月5日推定)、ネットフリックス(4月17日)、スポティファイ・テクノロジー(4月29日)、フォーティネット(5月7日)、アマゾン、メタ、アルファベットなどです。

6)テスラ

テスラの販売台数が減少しています。テスラの問題は、イーロン・マスク氏はテスラをどうするのか、どうしたいのかということです。

7)国防関連

米国は歳出削減のために、国防予算や対外軍事援助を削減すると思われます。ヨーロッパでは米国が実質的にNATOから離脱する可能性があるため、国防予算を増やさなければなりません。ドイツがこの動きに対応して国防予算を増やす動きになっています。他の欧州連合(EU)諸国も同様です。

EUはこれまでEU域内の国防産業の育成を怠ってきたため、急速な軍備増強のためには米国の国防産業から兵器を買う必要があります。これは、米国の国防予算削減との差引勘定になりますが、米国の国防産業には一定の投資妙味があると思われます。ノースロップ・グラマン、RTX、GEエアロスペースなどが4月22日に決算発表を予定しています。

表1 2025年1-3月期、2025年2-4月期決算発表スケジュール

本レポートに掲載した銘柄: マイクロソフト(MSFT、NASDAQ) 、 アマゾン・ドット・コム(AMZN、NASDAQ) 、アルファベット( GOOGL 、 GOOG 、NASDAQ)、 メタ・プラットフォームズ(META、NASDAQ) 、 TSMC(TSM、台湾、NYSE ADR) 、 エヌビディア(NVDA、NASDAQ) 、 インテル(INTC、NASDAQ) 、 ASMLホールディング(ASML、アムステルダム、NASDAQ) 、 アドバンテスト(6857、東証プライム) 、 ディスコ(6146、東証プライム) 、 レーザーテック(6920、東証プライム) 、 東京エレクトロン(8035、東証プライム)

(今中 能夫)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 昼夜兼用立体 ハーブ&ユーカリの香り 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51Q-T7qhTGL._SL500_.jpg)

![[のどぬ~るぬれマスク] 【Amazon.co.jp限定】 【まとめ買い】 就寝立体タイプ 無香料 3セット×4個(おまけ付き)](https://m.media-amazon.com/images/I/51pV-1+GeGL._SL500_.jpg)

![NHKラジオ ラジオビジネス英語 2024年 9月号 [雑誌] (NHKテキスト)](https://m.media-amazon.com/images/I/51Ku32P5LhL._SL500_.jpg)